大家好,我是量子熊猫。

周五晚上美股暴涨,其中纳指涨了2.25%,前几天美联储加息并且讲话偏鹰美股连续跌了两天,熊猫当时的观点是预期之内但也得跌了意思意思,现在意思完了反弹也不奇怪,除非美股真正开启降息周期,否则这样的波动会一直都有,但要是想抓住还是比较难的。

周五美国劳工部公布4月非农就业数据又大超预期,4月非农新增就业25.3万人,高于预期的18.5万人,创下连续第12个月超出预期纪录,失业率为3.4%,低于前值3.5%和预期3.6%,再次触及今年1月创下的53年新低。

这么强的就业数据...感觉有造假嫌疑,前两个月的非农就业数据就被下修了14.9万人,合计少了大概26.5%。

就业数据强劲对降息预期是利空的,数据出来后市场对6月不加息的预期也从95.9%降到了91.5%,但这并不妨碍美股大涨,可能市场也觉得有点假吧。

回到前面说的美股投资机会,不管消息是利空还是利好,得看市场的解读和预期,想通过简单的线性关系抓波段还是洗洗睡吧,用一句很绕口的话说,就是你很难去预判别人的预判,并且也无法保证你的预判不会被别人所预判。

片仔癀公告涨价,经典款片仔癀锭剂国内的零售价格从590元上调到760元,涨价约29%。

查了下片仔癀类产品在营收的占比大概在30%-40%,假设片仔癀锭剂作为经典款占比60%,提价后销量不变会给营收带来约9%-12%的增长。

但是这玩意加价还不减量估计很难,熊猫自己不吃,所以不知道其受众对于几百块的敏感度如何,有吃这玩意的可以留言给熊猫说说。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年5月8日可申购新股分析

世纪恒通(301428):

企业基本情况:

全称“世纪恒通科技股份有限公司”,主营业务为信息技术服务。

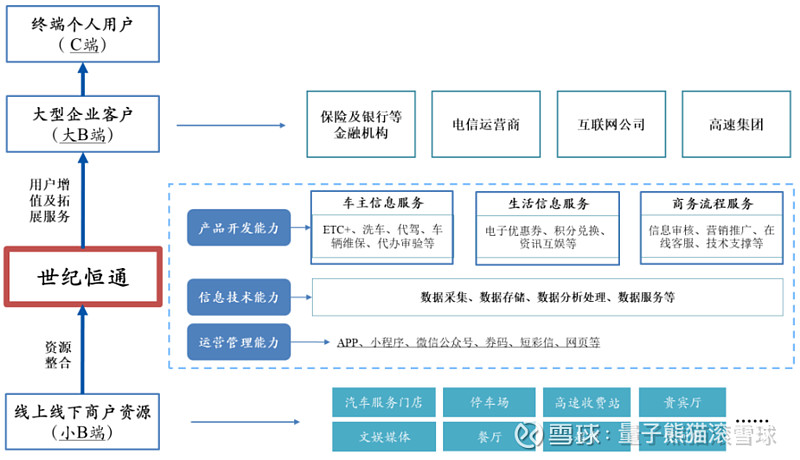

通过自主开发技术平台及搭建服务网络,为金融机构、电信运营商、互联网公司、高速集团等拥有众多个人用户的大型企业客户提供用户增值和拓展服务。

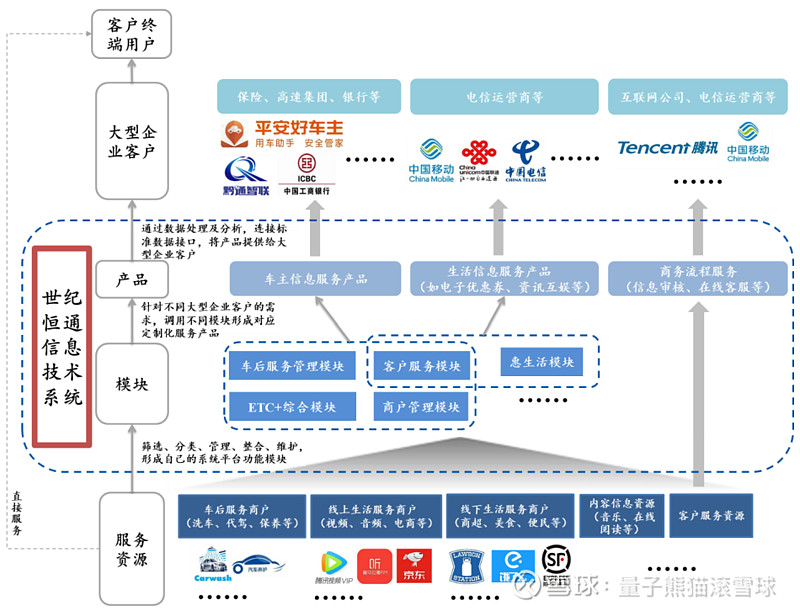

发行人技术平台通过整合各类商户服务资源、内容信息资源、客服服务资源。等线上线下小B服务资源,形成的不同“系统平台功能模块”,再根据不同大B客户的具体需求,重复使用不同小B资源形成的不同“系统平台功能模块”,开发形成“定制化服务产品”,并通过数据接口与大B客户的管理系统、APP或其他用户使用界面相连,最终达到为大B客户提供用户增值和服务的目的,具体如下图所示:

业务具体情况如下:

业务跟前几天发行那个蜂助手差不多,不过蜂助手业务范围更广一些,大概总结就是整合很多互联网服务资源,然后给大企业提供聚合服务,这样大企业就不用一个个去谈,又省事可能也更便宜。

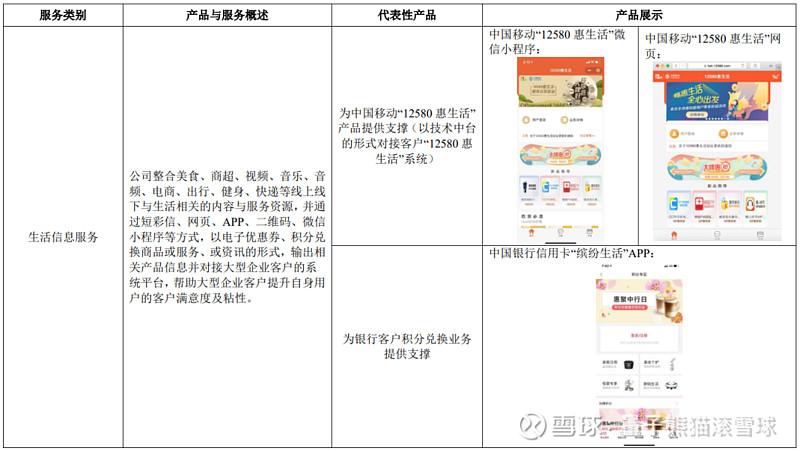

具体营收方面,主要营收来源于车主信息服务,营收占比在50%左右,其次是生活信息服务。

对应行业为互联网和相关服务,可比上市企业分别为平治信息(300571)、新国都(300130)。

发行情况:

企业由招商证券主承销,新发行市值6.5亿元,发行后总市值26.00亿元,发行价格26.35元,发行市盈率45.55,PE-TTM24.98x,顶格申购需要7.0万元市值。

对比互联网和相关服务行业PE-TTM为44.39x,对比平治信息PE-TTM为176.06x,对比新国都PE-TTM为111.58x。

业绩情况:

预计2023 年一季度可实现营业收入20,877.65万元至22,965.42万元,与上年同期相比变动幅度为增长0%至10%;

扣除非经常性损益后可实现归属于母公司股东的净利润991.87万元至1,220.77万元,与上年同期相比变动幅度为增长30%至60%。

2022年营业收入91,501.13万元,2021年营收89,873.11万元,2020年营收101,782.69万元,年复合增速为-5.19%。

2022年扣非归母净利润5,707.40万元,2021年扣非归母净利润5,742.05万元,2020年扣非归母净利润6,252.67万元,年复合增速为-4.46%。

2020-2022年营收和利润表现都不太行,其中2021年大幅下滑,2022年有一定回升但还是较弱,然后到2023年一季度继续回暖,其中利润有较好改善。

参考招股说明书解释,主要由于中国平安的车后服务采购有所波动、而新增的中国人保车后服务主要为净额法核算而对收入贡献不明显、以及ETC推广及相关业务下降等因素所致。

顺便说一句,这货主要客户是中国平安,报告期间销售收入占公司营业收入比例分别为47.06%、38.21%和30.51%,背靠大树好乘凉,不过新业务和新客户拓展也还不错。

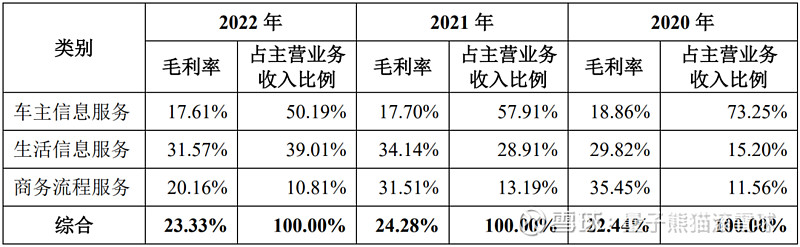

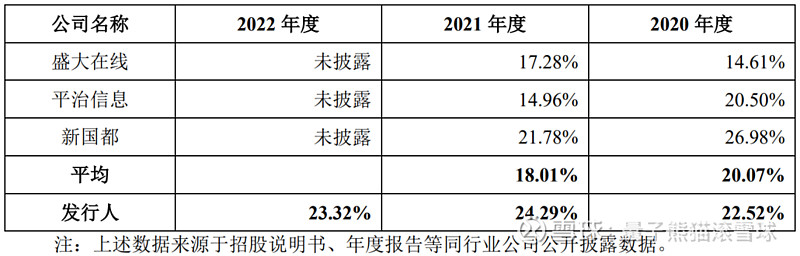

具体毛利率方面,2020年到2022年主营业务毛利率分别为22.44%、24.28%和23.33%,毛利率还算稳定。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,业绩偏弱但是近期有一定改善。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM略高。

最后汇总如下,鸡肋型选手,优点是基本面有改善预期并且发行规模也不大,风险偏好低的可以选择绕开。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~