文章最后会给出行业、企业未来的规模/业绩预测和投资意见,如果只想看结论可以直接滑到最后,不过我建议你把本篇结合上篇完整看一遍。

大家好,我是量子熊猫,这篇文章是白电行业投资的下篇, 主要谈白电行业下半年和中长期的投资逻辑和投资机会。

上篇点击这个链接可以看到「谈谈白电行业的投资逻辑与机会-上篇」。

文章首发于微信公众号“量子熊猫”,欢迎关注及时获取第一手信息。

我们先简要回顾上篇内容。

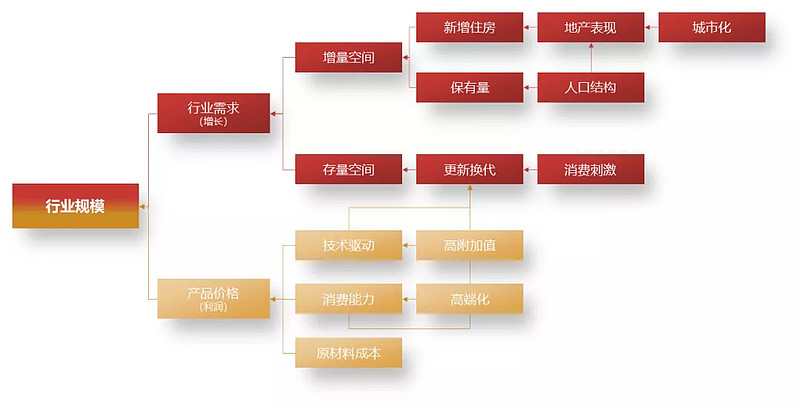

上篇从行业需求和产品价格两个大的维度对白电行业的基本面做了复盘,两个维度也分别对应了增长与利润两个估值关键要素。

当前行业需求受到经济影响,产品价格受到原材料成本挤压,导致市场对于增长和利润过于悲观,从而导致企业估值下行。

空调产品通过增量与存量市场双重驱动,而冰箱和洗衣机主要为存量市场更新需求,所以空调收到的挤压也更大,导致空调为主的企业表现也更弱。

但是大家不必过于悲观,白电行业近期确实存在很多问题,但投资逻辑并没有发生变化。

不论是空调的整体规模、增长潜力,还是行业格局优势都没有发生质的改变。

虽然受疫情影响导致规模和增速放缓,但压抑的需求并不会凭空消失,而是会随着疫情影响减弱,逐步再释放出来。

同时在市场低迷的情况下,行业格局还进一步出现了改善。

以上是上篇的回顾,下篇的投资逻辑和机会分析将通过类似相对估值和绝对估值的方法论,通过选取对比案例和预期数据作为分析与预测。

从相对分析看投资逻辑

未来白电行业的成长性取决于行业规模和产品价格这两个增长极,也是贯穿全文的分析重点。

首先,我们从经济、城镇化、家电发展、人口结构、人均收入、气候等几个维度进行比较筛选,最终选定日本作为对比案例。

通过与日本数据的进一步对比,发现当前中国与1960年-1980年阶段的日本有诸多相似之处,所以日本当前成熟的家电市场将是未来中国家电行业发展的重用模板。

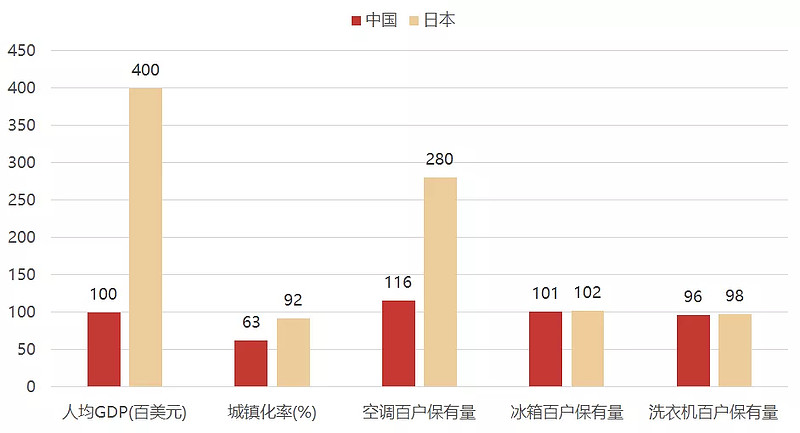

GDP:日本当前人均GDP为4万美元,对比中国当前为1万美元,与日本80年代相当。

城镇化率:日本当前城镇化率为92%,对比中国当前为61%,与日本60年代相当(63.27%),日本城镇化较快也与其国土特征有关。

家电保有量:日本当前空调、冰箱和洗衣机百户保有量分别为280台、102台和98台,对比中国当前分别为116台、101台和96台,与日本80年代相当。

人均可支配收入:1968年日本为27000元,对比中国当前为28000元。

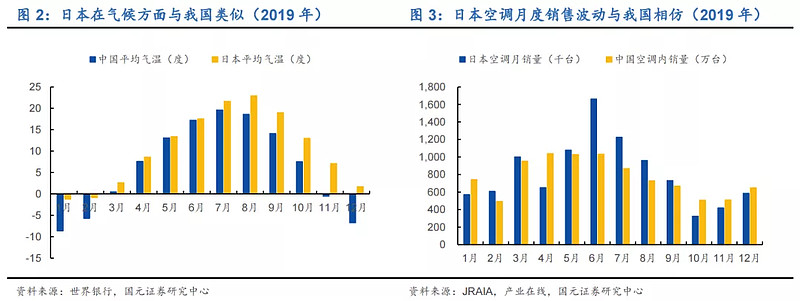

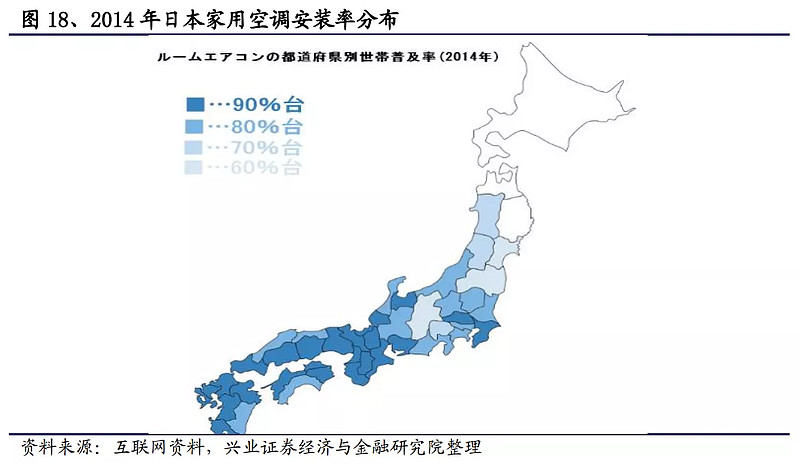

再看气候分布和不同地区安装率,发现日本气候、空调销售淡旺季与我国接近,同时安装率也存在明显的南高北低特征。

但这并不妨碍日本空调保有量持续增长至接近百户300台的水平,毕竟日本也跟中国一样,都有人口朝南迁徙聚集特征。

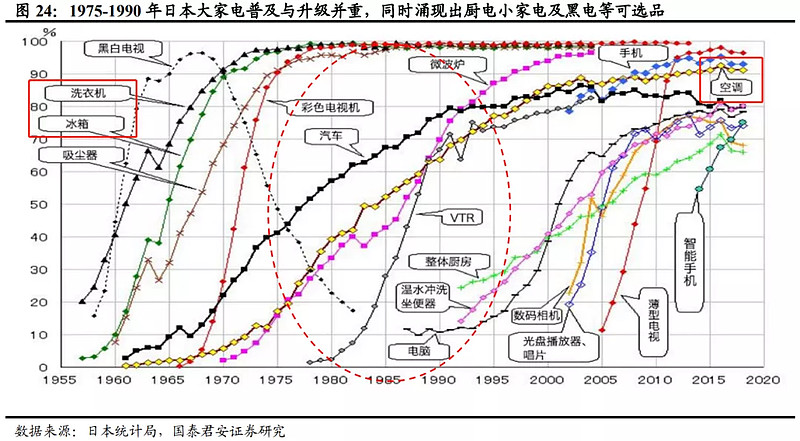

下面这张图画出了日本家电发展史,从图中可以看出冰箱和洗衣机率先进入饱和阶段并持续横盘。

虽然空调启动较慢,但一直快速增长至2000年左右才开始放缓,目前日本白电已经全部进入成熟期。

总结一下早期日本的大家电发展史:

早期行业规模主要是由冰箱、洗衣机和黑白电视拉动,随后冰、洗进入饱和期,而黑白电视由于技术进步被淘汰。

随后由彩色电视和空调开始拉动行业增长,其中空调走出了一个长达40年左右的持续高增长。

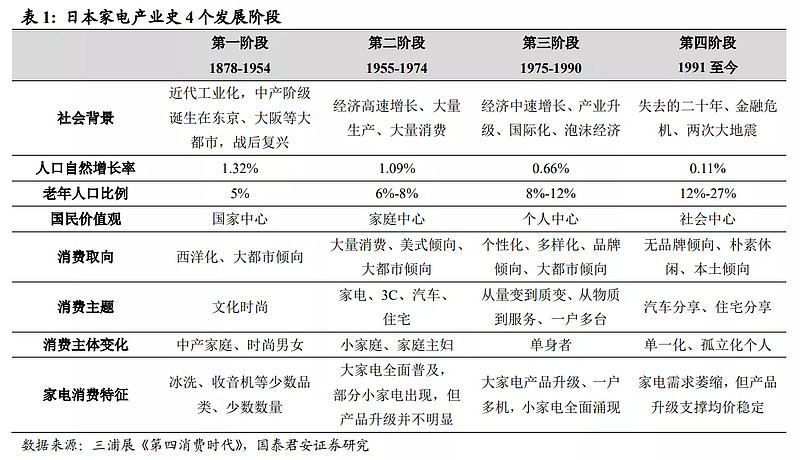

日本有一位叫三浦展的作者写了一本叫《第四消费时代》的书,分析总结了日本发展至今几个阶段的消费特征,推荐喜欢消费行业投资的朋友读一读,可以作为国内消费行业投资的重要参考。

说完增长接下来讨论下一个话题,白电行业在进入饱和期后规模是不是就停止增长了?

以进入饱和期较早的日本冰箱为例。

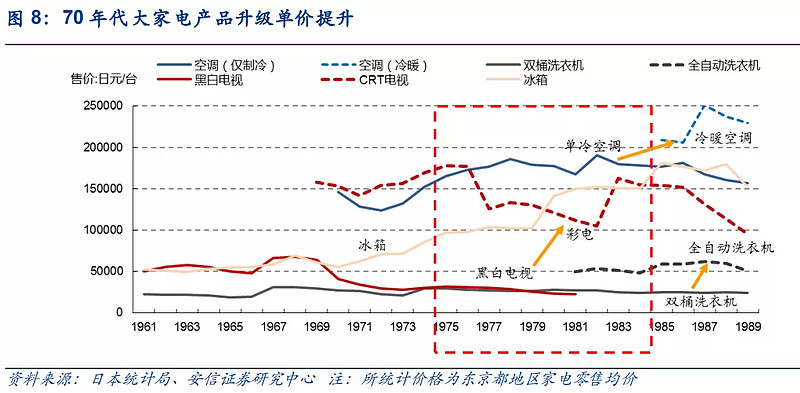

根据统计我们发现日本冰箱保有量在70年代逐步接近每百户100台的饱和状态,并进入一个稳定的更新换代节奏,但冰箱的销售规模仍在逐年提升。

说明进入饱和期后,存量市场仍然存在较大的结构性改善空间,这个也就是我们说的消费能力提升和技术驱动升级叠加带来的增长,例如高端化、智能化趋势。

日本冰箱在1970-1988年期间,均价累计同比提升了221%,对应CAGR为7%,大容量(300L以上)冰箱渗透率提升是均价提升的重要驱动因素。

并且同期日本人均GDP也从2000美元逐步提升到25000美元。

大家收入变多了,洗衣机从普通洗衣机换到全自动洗衣机,从小容量冰箱换到大容量冰箱,从定频空调换到变频空调。

像现在还有物联网智能家电等等,更新升级同时也带来了产品单价和利润率的提升。

这个做个小结,通过人口、经济、城镇化、家电发展史等几个维度的比较筛选,我们选取了日本作为参考对象。

通过回顾日本家电发展史,可以观察到几个明显的特征:

1,冰箱和洗衣机进入饱和期后,行业增长转变为由技术驱动的价格增长带动。

2,空调由于需求相对较弱增长较为温和,但由于存在一户多机的长期需求,增长期也更长。

日本冰洗产品在20年内快速饱和,而空调持续了近40年才接近饱和。

可见白电产品均存在长期增长逻辑,而空调长期受益于行业规模和产品价格双重因素叠加,增长前景更好。

从绝对分析看投资机会

这部分进入分析预测部分,将通过数据来测算未来行业规模、增速以及企业业绩,从而帮助我们判断投资机会。

预测分为短期预测和中长期预测。

短期主要根据今年上半年数据和下半年预期做预测,中长期主要基于当前到2035年的数据趋势做预测。

同时也将结合国内特有的家电下乡、地产周期等特殊因素对预测做微调。

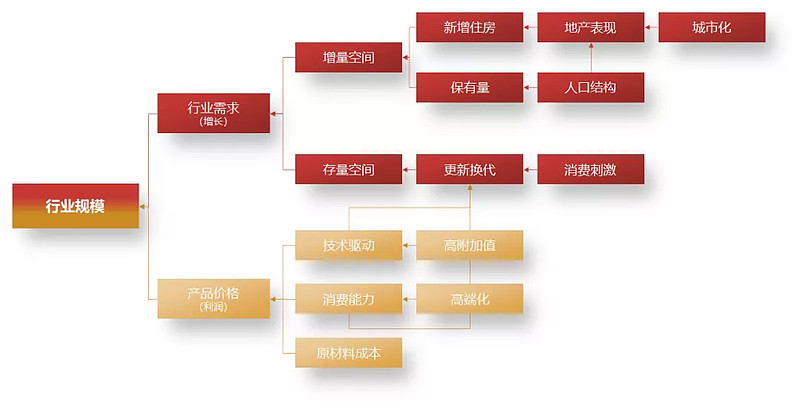

首先为了方便大家理解,这里再贴下这张图。

从前面的分析中,我们了解了行业规模主要受到行业需求和产品价格影响,并且冰洗产品和空调存在不同的增长特性,所以应该拆开来看。

首先看冰洗产品,目前我国冰箱和洗衣机百户保有量分别为101台和96台,与日本相差无几,并且城镇和农村保有量也已经趋同。

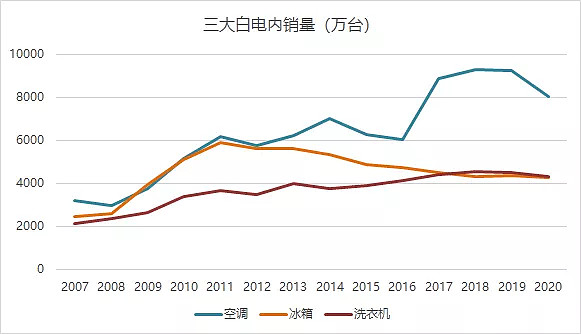

再看近5年的销售情况,冰箱从4731万台下滑至4269万台,洗衣机从4114万台提升到4293万台,而空调从6045万台提升到8028万台。

可以判断当前冰洗产品已经进入饱和期,行业规模主要受增量空间的新增住房、存量空间和产品价格三个维度为主。

空调产品由于保有量还有较大提升空间,所以行业规模主要影响因素比冰洗产品多了一个保有量维度。

01 先看增量空间

增量空间中,新增住房背后的核心影响因素是城镇化和人口结构,保有量背后的核心影响因素是人口结构和消费能力。

人口增速放缓已经是个不争的事实,尽管国家正在推行一系列生育政策,但是参考国外情况实际作用都不大甚至还在下滑。

不过考虑到中国特殊国情,我们假设长期处于一个微增的状态。

假设未来中国人口从当前14.43亿提升至2035年15亿,年复合增速大概0.41%。

城镇化情况在上篇已经具体聊过了,参考日本和中国国情,假设未来城镇化率从当前61%提升至2035年75%的水平。

城镇化属于长期影响,我们再看短期的新建住房情况。

根据住房建设规律,一般从新开工到竣工周期为2-3年,而在2016年到2019年期间,新开工的年复合增速高达10.8%,对应2019-2022年会有竣工高峰期。

但是通过对实际数据观察,可以发现2019年和2020年的竣工增速要低于预。

推迟的原因主要是施工项目过多、精装修比例增大、疫情影响复工等等原因导致。

不过今年上半年1-6月的房地产竣工情况看,半年竣工面积26253万平米,同比增长了27%,相比2019年同比也增长了14.5%,其中6月单月竣工面积同比就高达63.22%。

可以预见,从今年开始地产将进入竣工大年,同时根据竣工到装修也存在相对滞后性,今年上半年的竣工对家电的拉动会在下半年开始逐步显现。

这部分因素将考虑到后面测算数据的微调上。

02 再看存量空间

存量空间主要是产品的更新换代需求。

根据最新人口普查数据,我国家庭户共有49416万户,对应户均人口为2.86人/户。

根据户均保有量测算得出当前冰箱、洗衣机、空调的保有量分别为49910万台、47439万台、57323万台。

根据中国家用电器协会发布的《家用电器安全使用年限》,冰箱和空调安全使用年限为10年,洗衣机为8年。

考虑到实际更换年限一般都会大于建议年限,所以冰箱和空调按11年更新周期算,洗衣机按10年更新周期算。

技术得出每年对应的冰箱、洗衣机和空调的稳态销量应该在4537万台、4744万台和5732万台。

将测算数据与2019年数据对比,冰箱和洗衣机数据基本吻合,而空调存在较大偏差。

(2019年冰箱、洗衣机和空调内销量分别为:4338万台、4504万台、9216万台)

其中的偏差主要原因是空调存在较大增量空间需求,其次前期各年度销量不均导致。

具体来看,空调的大偏差主要是受户均保有量提升影响,而冰箱和洗衣机的小偏差主要是因为以往家电下乡刺激影响。

三个批次家电下乡:

2007年12月开始,三省一市试点“家电下乡”。

2008年12月开始,14省市推广。

2009年2月开始,全国推广。

三个批次政策周期均为4年。

根据历史销量数据(可以参考前面发的图),冰箱销量在2011年达到5897台顶峰,随后开始逐年下滑稳定在4000-5000台左右。

主要原因为为2007年开始的家电下乡促销中,冰箱是受益最大的产品。

如果叠加家电下乡年份的高基数影响,当前冰箱的销量是低于预期的,主要原因是因为延迟换代导致。

所以未来5年内冰箱有望出现超额销量,这部分因素将考虑到后面测算数据的微调上。

03 最后再看产品价格

产品价格的驱动因素主要为技术驱动和消费能力。

对比海外家电售价,根据欧睿数据,国内冰箱均价为477美元,仅为发达国家日本(905 美元)、韩国(964 美元)冰箱均价的 53%和50%。

从技术驱动角度,白电技术迭代相对较慢,主要以高端化占比提升为主。

例如冰箱的无霜和大容量,洗衣机的以洗烘一体,空调的新能效和新风,还有共性的AIOT产品。

根据奥维统计口径数据看,目前三大产品中带wifi功能的占比越来越高,对应的产品附加值、价格和利润都有所提升。

从产品销售结构来看,低端占比逐渐下滑,中高端稳步提升。

从消费能力角度,考虑到当前人均GDP与日本和韩国分别存在4倍和3倍的差距,虽然单品价格提升空间较大,但会是一个较为长期的过程。

不过从当前国家正在推行的共同富裕,有望实现枣核型社会结构,提升的中产群体将会是未来消费升级的主力。

这部分因素也将考虑到后面测算数据微调上。

具体测算

首先,需要根据前面分析的数据设定几个核心假设。

设定1:当前城镇化率为61%,预计2035年将达到75%水准,具体分析在上篇有提到就不再赘述。

设定2:由于三胎政策刺激和人均寿命提升等因素影响,人口从14.43亿提升至15亿。

设定3:空调和冰箱更新周期为11年,洗衣机更新周期为10年。

设定4:2035年达到与日本同等家电保有量水准,即空调、冰箱和洗衣机户均保有量分别为280台、102台和98台。

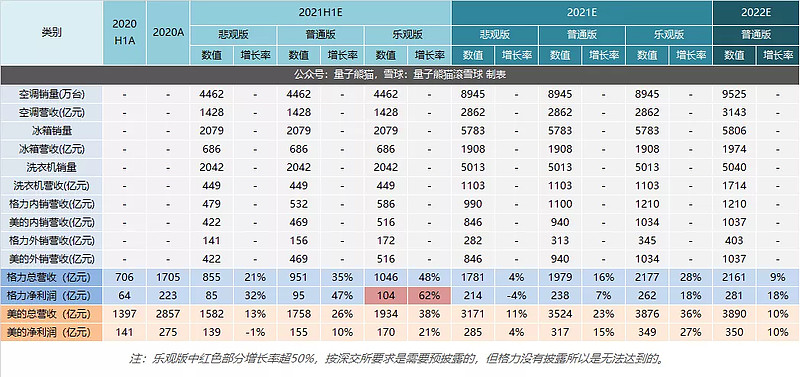

最后得出的行业规模测算结果如下。

根据测算情况,未来空调销量年复合增速预计在6.48%,远高于冰箱和洗衣机增速。

同时由于价格和利润率会同步提升,所以行业规模增速应该是大于6.48%的。

考虑到优秀企业能够跑赢行业,空调销售额达到10%以上增速应该是没有太大问题。

由于篇幅原因,具体分析过程就不展开了。

关于企业的业绩预测,具体过程也先不展开,假如真的命中靶心了,再公布具体的测算模型给大家。

先说说测算思路:

业绩预测在上半年已知的销量基础上,针对半年和全年数据做几个核心假设,分别是销售价格、净利润率、下半年市场份额、下半年销量等。

再结合上面提到的因素做一些微调,最后得出业绩预测如下:

关于这份预测:

原计划是定于晚上7:28分推送的,但是没想到格力这次中报下午4点就发了,有点悲催。

不过好在,从半年的业绩预测看,基本命中了靶心,剩下就看下半年的表现了,这份成绩也意味着如果需要达成激励要求,下半年的增长压力将非常大。

同时也期待下美的的中报披露情况。

最后补充说明下,由于下半年涉及的预测数据更多,准确率会比上半年低一些,后面会随着更多的数据出来持续修正。

以上就是本篇的全部内容,我们下一篇见。

#格力电器上半年净利94亿# #雪球星计划# #财报大炼金#