$珠江啤酒(SZ002461)$ $燕京啤酒(SZ000729)$

(本文从珠江的视角对比了燕京,验证了此前燕京的部分观点)

总结论:从基本面的情况来看,燕京的高端化目前的确定性相比珠江来说相对较低的

一、珠江发展历史复盘

(一)1985-2010:奠基期——纯生啤酒品类开拓者

珠江啤酒成立于1985年,1997年珠江啤酒开创纯生啤酒品类,国内第一瓶纯生啤酒诞生。生啤酒最大的特点是味道更“鲜”——清爽可口,而熟啤的味道更淡,而纯生介于二者之间,同时耶具有性价比。2002年珠江啤酒股份有限公司成立,百威系入驻,2010年上市,在这期间珠江啤酒完成在广东省的传统流通渠道优势建立。

(二)2010-2016:快速扩张期,全国化战略开启但未达目标

2010年珠江雪堡系列推出白啤——国内白啤品类开拓者。同年IPO获得勒足够的资金,2011-2012年公司在广西、梅州的生产基地相继建成投产,同时提出了“南固、北上、西进、东拓”的全国战略。

2015-2016年公司研发雪堡红啤酒、黑啤。

从后视角看,珠江啤酒的全国化战略是没有走出去的,实质是失败的,目前来看仍旧困守广东,虽有辐射周边,但未取得实质性突破。省外产能利用率很低,50万吨产能,2020年预计产能使用率约20%-30%水平。

(三)2017-2019:现代多元化渠道建设,但未达目标

2017年深化国企所有制改革,同年年珠江开始现代化渠道建设,深化营销改革,打造商业模式的多元组合。2018-2019年珠江加大各渠道产品差异化开拓力度,并且在线上电商进行加力,实现品牌的线上全渠道布局。

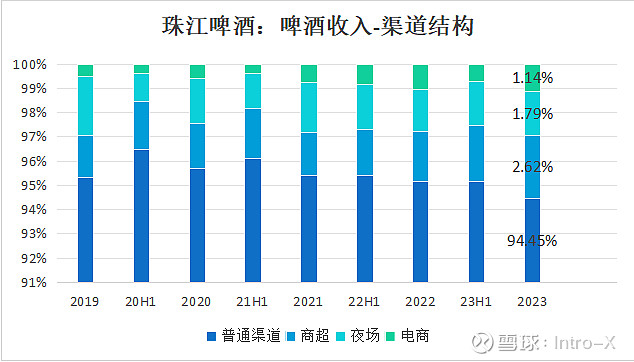

从后视角看,全渠道战略并没有取得实质性突破——珠江的渠道结构中,普通渠道(传统流通渠道)占比仍旧超过95%,商超、夜场均在2%的水平,电商约1%。

(四)2020-至今:产品结构升级,高端化

2020珠江啤酒相继推出 珠江LIGHT、298瓶装纯生1997、珠江0度Pro 5款产品,以加快自身产品线的迭代。

公司近年来逐步发力中高端化战略的稳步推进,带动盈利能力改善(毛利率)

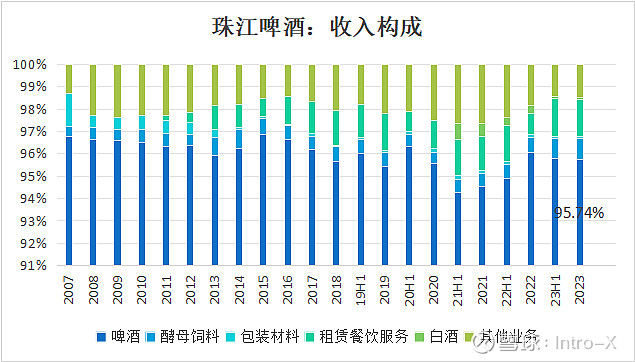

二、业务构成:啤酒+啤酒配套业务——高端化加快啤酒业务增长

珠江的收入/业务构成以啤酒业务为主(占比96%),并辅以少部分啤酒产业配套业务。

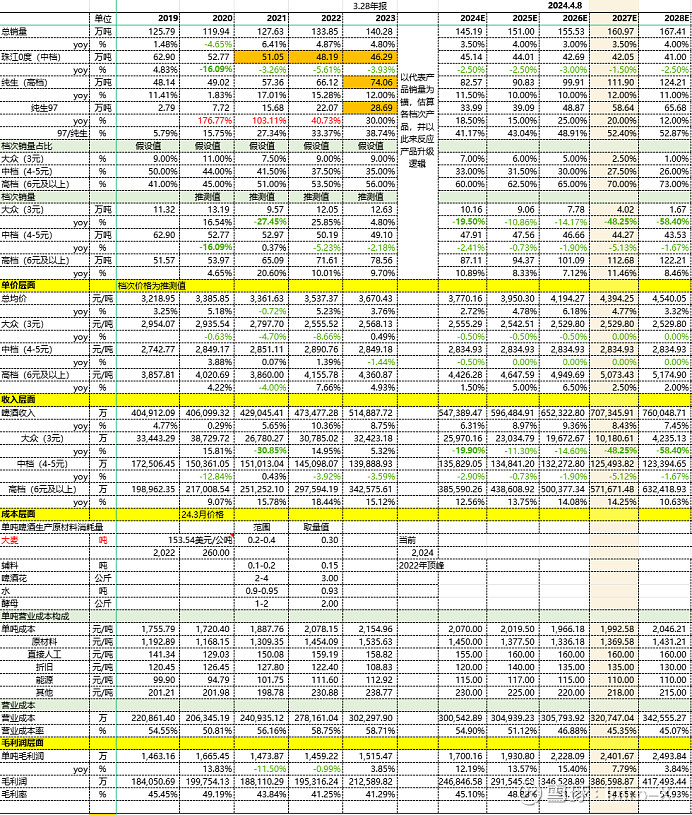

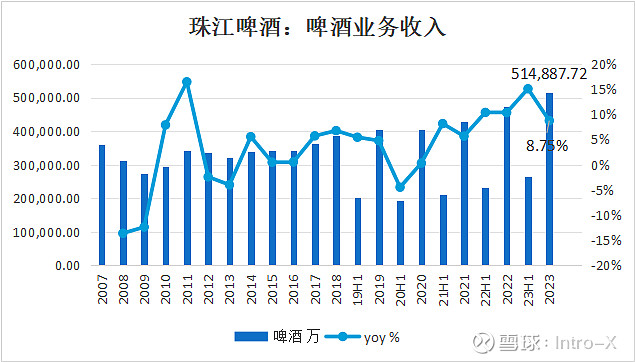

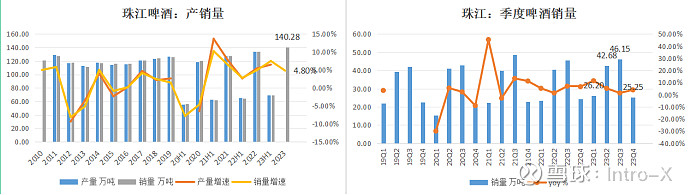

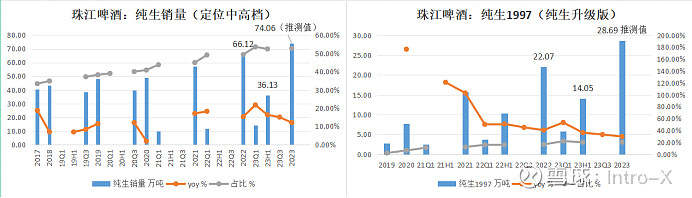

珠江啤酒啤酒收入规模2022年约47.35亿(+10.36%),2023年全年收入51.49亿,同比增长8.75%。2021年以来公司层面啤酒收入增速呈现逐年加快。对比同期的销量增速——收入的加快增长更多的依赖于价格的推动——同期纯生销量占比由40.87%提升至50%+,其中纯生1997占比由15.75%提升至40%,纯生内部结构中1997替代速度加快。

当前珠江啤酒产品结构化升级核心看:纯生向纯生1997升级。(升级顺畅性目前考虑阶段性受影响)

三、品牌:珠江+雪堡双品牌矩阵

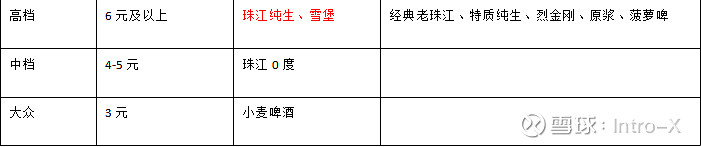

珠江啤酒目前是双品牌矩阵:珠江+雪堡(2010);不同于市场/卖方将其品牌策略解读为3个匹配,珠江纯生与其他珠江啤酒产品同属于一个品牌——珠江,雪堡supra作为公司白啤类产品的单独品牌运作。当前品牌运作仍旧以珠江品牌作为重心,雪堡supra作为更高端的品牌小规模运作。

(注:但公司并未拆分雪堡品牌的相关数据,其成长性无法验证)

四、产品:老三系列向新三系列过渡

(一)产品结构:看似高端化效果不错,本质依旧是中端为核心

行业相关公司产品结构情况:

l 青啤:高端产品主要包括奥古特、鸿运当头、经典1903、纯生啤酒,产品定价除纯生6元基本都在8元以上水平,2023年高端产品销量324万吨,占青岛销量456万吨的71%,占整体销量的40%水平。预计整体青岛中高端销售价格水平在7元左右。

l 重啤:高档定价10元以上(乌苏、嘉士伯、凯旋1664)、中档6-9元(乐堡、重庆、大理)、低档6元以下(山城、天目湖)。2022年重啤中档+高档合计销量240万吨,占整体销量比约81%,高档销量占比23.58%,预计平均价格带在仍旧在8-9元。

l 燕京:中高档产品以燕京白啤(V10)、U8、纯生、漓泉1998为主,预计燕京中高档平均价格水平仍在5-6元水平。但是从销量来看:2022年燕京U8销量39万吨(同比增速50%+),但仅占10.34%——其中U8更靠近中端产品定位。

l 珠江:高档定价6元以上(雪堡、纯生),中档4-5元(珠江0°),大众3元;2022年珠江纯生销量66.12万吨,占总销量比49.40%,其中纯生销量22.07万吨,占总比16.49%。

从定价上来看,高端化程度水平:重啤>青啤>珠江/燕京

从高端产品集中度来看:青岛/重啤>珠江>燕京

从代表性产品销量来看:青岛>重啤>珠江>燕京

综合来看:珠江、燕京在高端化水平上整体处于相近水平,相对来说珠江在产品集中度上、核心产品销量占比上比燕京相对要好——珠江市场、总销量更低,纯生占比超过50%,有望开启下一轮新产品(纯生1997)推动的高端化进程。

(二)新版产品体系:核心产品珠江0度、珠江纯生、雪堡系列,中端+入门级高端结构优化

2020年珠江0°产品升级珠江0°Pro,长期角度来说,预计珠江0°产品将逐渐收归以前3元价格带的大众产品,进行4元价格带向3元水平的替代。(中档0°产品接替老0°、3元大众产品份额)

珠江纯生升级的代表性动作来源于2020年的黑金1997纯生上市,珠江将纯生产品定义为高档啤酒。1997纯生将拉动公司产品结构由中端占比为主向中高端水平提升。

雪堡系列:作为珠江1997黑金纯生价格以上的补充,以及品类的补充。

由此我认为公司目前的产品策略核心在于:中端+高端入门级结构优化

珠江0°产品自身升级+对3元大众产品的接替;

珠江纯生:纯生承接0°的升级+纯生自我升级1997

未来核心观察高端化指标如下:

纯生以及纯生1997的增速+大众产品收入占比持续收缩

五、市场结构:区域性啤酒龙头——广东省——不进则退

2011-2012年公司在广西、梅州的生产基地相继建成投产,同时提出了“南固、北上、西进、东拓”的全国战略。

2022年珠江啤酒广东市场收入46.23亿,占整体收入的93.81%,省外市场收入3.05亿(+30.79%),占收入比仅为6.19%。2023年珠江华南地区收入51.10亿(+10.54%),省外市场收入2.68亿(-12.24%),省外市场收缩。

公司省外市场开拓实质上是没有走通的。并且从毛利率来看,省内外市场毛利率差距水平在20%-30%之间,差距巨大,公司产品在省外市场是不具备竞争优势的。并且从华南市场来说,包括华润92.6亿(4.41%)、青岛36.22亿(+6.53%)、燕京预计39亿(+8.6%),此外还有百威在华南市场有所布局,因此华南市场竞争是非常激烈的。在广东的市场份额不能下降是选择珠江的一个先决条件。

六、渠道结构——传统流通渠道具有优势,渠道多元化并未成功

珠江啤酒啤酒收入渠道结构中:普通渠道(传统流通)渠道占据绝对比重超过95%,商超、夜场等渠道仍旧处于较小规模,电商渠道占比更小。

2017年深化国企所有制改革,同年年珠江开始现代化渠道建设,深化营销改革,打造商业模式的多元组合。2018-2019年珠江加大各渠道产品差异化开拓力度,并且在线上电商进行加力,实现品牌的线上全渠道布局。

23H1除了商超渠道同比增长40.68%以外(因为2022年疫情封城,供应链中断影响),包括夜场、电商都纯在相对的小幅度收缩。2023年珠江商超渠道收入1.35亿(+38.51%),占比相较2022年有0.6个百分点提升,但是依旧规模很小。

珠江的现代化渠道建设实质并未有实质性效果,亟待有所突破。商超数据是否可以持续?

七、量价关系分析

(一)啤酒产销量及价格分析

从销量的产品结构来看:纯生占比过半,97纯生占比达到20%。

珠江啤酒2022年纯生销量66.12万吨(+15.28%),占比49.40%,23H1销量36.13万吨(+16.25%),占比提升至52.45%,Q3纯生增速预计15.01%,预计全年纯生销量将会达到70万吨+水平,根据年报数据推测2023年纯生实际销量约74.06万吨(+12%)

其中97纯生2022年销量22.07万吨(+40.73%),占总销量比16.49%,占纯生销量比33.37%。23H1销量14.05万吨(+36.41%),总销量占比提升至20.40%,占纯生比提至38.89%。1997纯生推动纯生销量增长。根据年报数据推测2023年1997纯生实际销量28.69亿(+30%)。

23H1珠江拉罐销量27.46万吨,占总销量比达到40%。

由上述表格对比以来:产品结构上青岛>重啤>珠江>燕京,尤其是核心高端化产品。

(二)价格分析:97纯生接力纯生推动均价上行

珠江啤酒单位销售均价2017年突破3000元/吨,截至23H1单位销售均价达到3856.39元/吨,2023年全年单位均价约3670.43元/吨(+3.76%)。根据季度来看,公司销售均价在23Q2创4025.58元/吨的历史新高,Q4环比回落比较明显,Q4单位均价约3274.33元/吨,Q4单吨成本2367.50员/吨(啤酒淡季,产能利用率下降,单吨成本相比Q2、Q3要高,与Q1类似。

从年度、季度的数据来看——2021H1开始,成本增速快于价格增速——行业该阶段是由成本推动性的被动涨价为主——核心原因是大麦贸易(澳洲)、22年初俄乌战争加剧大麦价格上涨,由此推动啤酒单吨成本提升,导致价格被动提升。

行业对比来看珠江单位均价预计将在未来2-3年正式跃迁至4000元/吨

青岛:2023年单位均价4172.07元/吨,2022年约3926.83元/吨;

重啤:2023年单位均价4817.93元/吨,高档、中档、低档分别为6159.81、3624.18、2942.38元/吨;(2023年重啤高档均价下滑存在口径差异——乐堡计入高端,实际可比口径小幅度上行)

燕京:2022年单位均价3231.47元/吨;

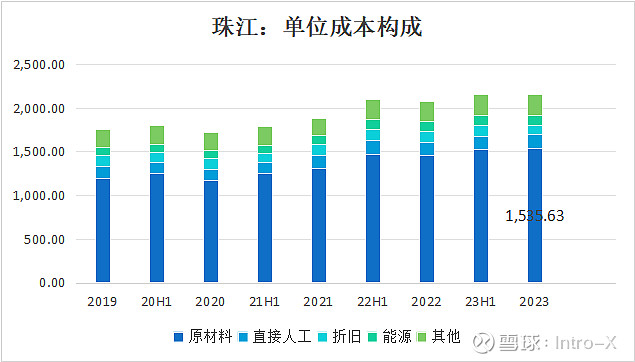

从单吨成本的构成来看:2023年平均单吨成本2154.96元/吨,较2022年同比增长3.7%,价格、成本、毛利润同比增速接近。其中单吨原材料成本1535.63元/吨,,直接人工158.82元/吨,折旧108.83元/吨,能源112.92元/吨,其他238.77元/吨。折旧在22年左右触顶——当期新建产能落地,因此折旧水平偏高。原材料成本中——大麦价格较2022年历史高位下降,但仍旧高于2019年水平,辅料的价格大米、玉米、小麦处于上行阶段,整个原材料成本还是处在偏高水平。

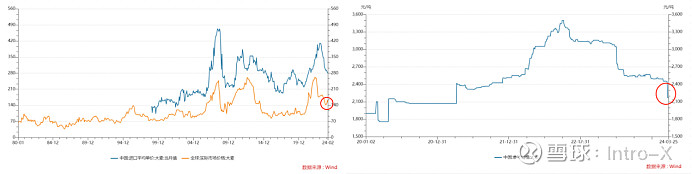

八、供应链——2024年大麦价格较2022、2023年水平维持回落预判(仍存不确定性)

麦芽——大麦:2024年大麦价格相对于2022的高点有较大幅度回落,但是仍旧高于2019年水平。

2021年大麦价格上涨的两个原有:对澳大利亚贸易制裁(澳洲小麦进口)、俄乌战争。

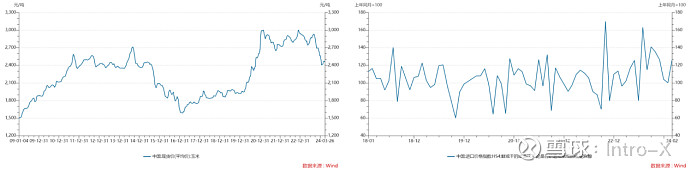

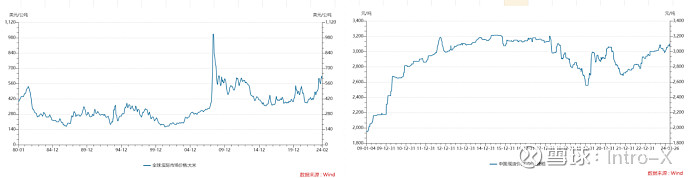

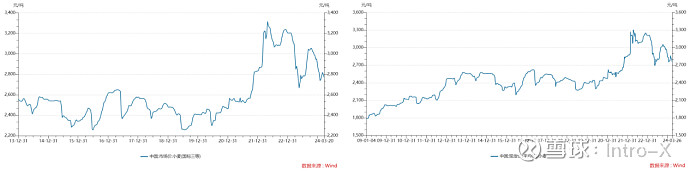

辅料——大米、小麦、玉米、啤酒花:大米、玉米处于相对高位,小麦价格与大麦类似,较高位回落,但仍旧高于19年水平。

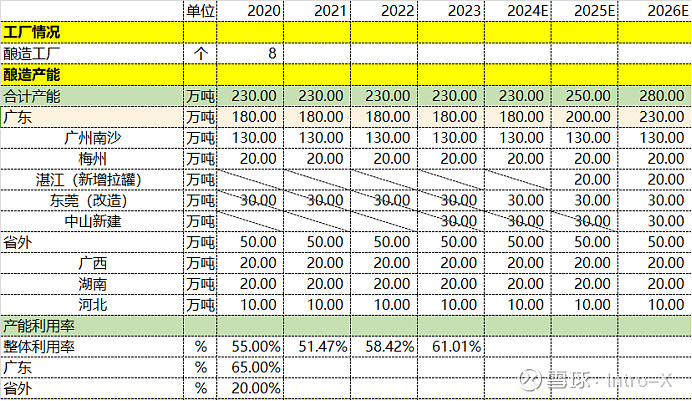

九、产能——控制产能利用率,产能数据预计2026达峰(珠江视角看燕京)

根据公司公告信息:东莞(改建)项目延期至2024年12月竣工,湛江新建20万吨易拉罐产线项目项目于2025年12月竣工,公司层面考虑拉罐的增速放缓(拉罐占比已经到2021年交流预期目标40%)。

23年10月17日,公司公告在中山新建年产30万吨啤酒产能,预计年产啤酒量16万吨,预计23年10月份完工。

2020年公司广东省产能合计180万吨;省外合计50万吨,整体拥有啤酒产能230万吨,产能利用率约55%,其中广东产能利用率65%,省外产能利用率仅20%——这也是其省外啤酒毛利率水平与省内差距大的原有。

2021-2023工位未详细披露产能,根据历史公告数据推算,预计2021-2023年公示产能利用率整体仍旧呈现逐渐提升的趋势,2023年产能利用率达到61%的水平,公司层面传递出的信号也是相对的控制产能利用率。

预计2025-2026年公司整体产能达到280万吨左右。

以2023年珠江实际产量140万吨计算,实际产能利用率60.87%与公司披露的产能利用率60.01%至少可以拟合。再来看燕京的产能情况如下:按照公司披露口径——设计产能与实际产能所产生冗余正式燕京的固定资产折旧所呈现的桎梏之一(详情见前文——燕京的10年桎梏)

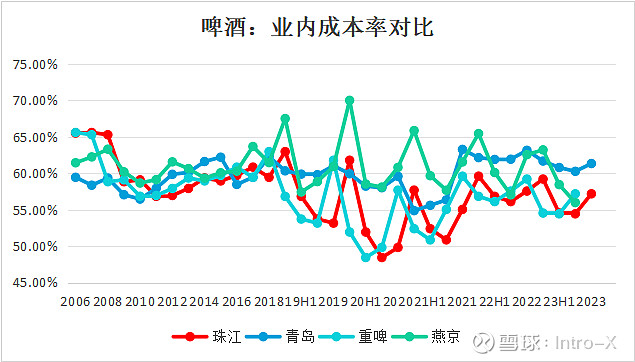

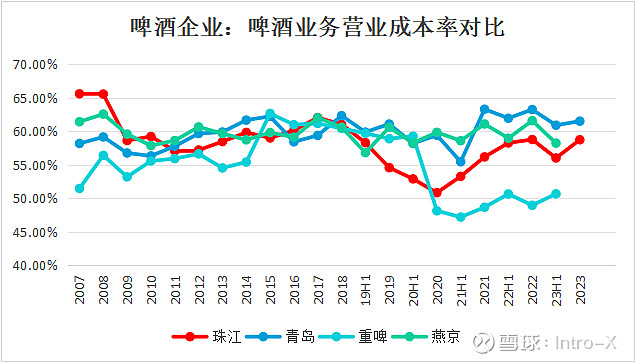

十、营业成本:成本端并非核心因素,利润释放关键在价格端(珠江视角看燕京)

从上述两张数据图标中可知:2019年开始,珠江啤酒营业成本率逐渐向重啤靠近。单看啤酒业务逐渐的水平相对略低于青岛、燕京,但是差距并不大。本质上从产品生产来看——预期啤酒大部分公司不存在明显的成本构成差异,因此根据基本面来拟合成本率的高低还是与高端化的水平相关有紧密联系——除了高端化的影响因素外,各家公司的成本走势基本相同。

导致行业公司在2022年成本率都相对走高的核心原因——大麦等原材料价格,相比来说燕京的营业成本率一致处于行业偏高但稳定的水平——其固定资产的折旧成本——单吨成本相对偏高。

从单吨成本构成对比来看:(单位:元/吨、%)

从上数据图标对比可以得出:

燕京单吨成本最低,仅为1989.15元/吨,但是其均价不行——高端化节奏(或进度)落后于其他公司,因此导致其营业成本率偏高。在人工上:珠江、青岛更绝效率优势——这和生产设备的代际更新以及生产效率存在较大的关系。

从成本构成——折旧来看:珠江单吨108.83元,刚到位于青岛与燕京之间,并且考虑2022、2023年珠江是有30万吨的产能投产的,因此有进一步证明珠江在固定资产端相比燕京具有优势。而行业竞争的利润核心仍旧是——价格层面——高端化的产品力,成本端不是最核心因素。

下述图标来自于-啤酒行业前次更新资料:(可看行业资料文件)

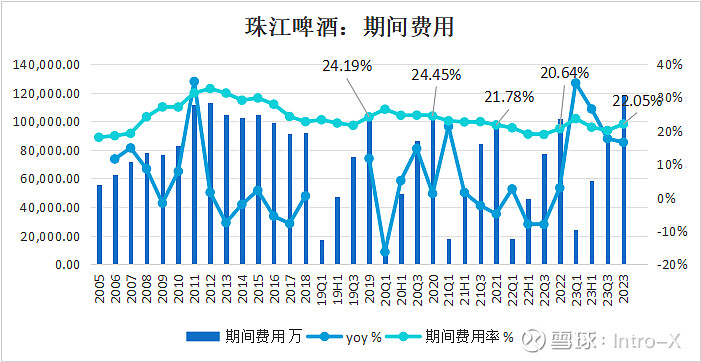

十一、费用:珠江管理、研发费用有所拖累(珠江视角看燕京)

珠江啤酒期间费用2023年约11.86亿(+16.58%),期间费用率22%,从期间费用的角度来看:期间费用率从低到高分别为:青岛17%、重啤20%、珠江22%、燕京25%,普遍在23年期间费用率都有向上浮动,幅度基本为2个百分点。

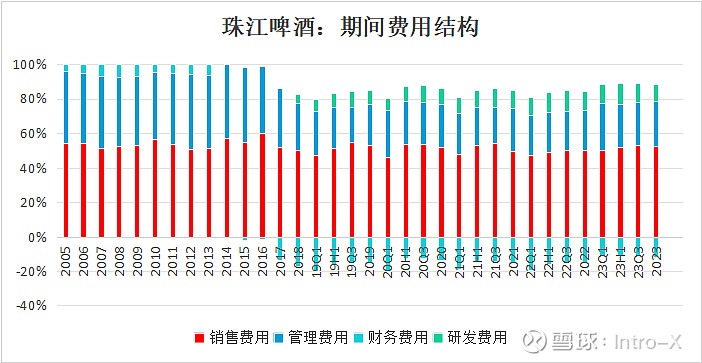

结构上:销售费用占比超60%的水平,行业对比青岛、重啤销售费用占期间费用比均在80%水平以上,燕京保持50%-60%之间的水平。珠江与燕京的差别在于管理费用占比,珠江管理费用占比约35%左右,燕京管理费用占比也接近45%水平,由此可以对比得出:啤酒行业燕京的管理效率确实处于较低的水平,而这也限制了燕京的销售费用提升空间,再不解决公司管理费效的情况下,销售费用提升是非常有限的。同样的情况其实也限制了珠江,只是程度相对要小一些。

啤酒高端化行业参与者两种路线:

u 早期销售费用推高→占领消费者心智、构建品牌竞争力、市场份额提升→构建高端化竞争力

u 管理效率不高,销售端费用提不起来→品牌固化、高端化产品推力不足→高端化竞争力不足失利

而第一种再逐渐建立竞争优势之后,费用模型有灵活空间以释放利润,由此形成向上螺旋,而第二种逐渐形成向下螺旋。在非成熟行业(尚未完全竞争)可以通过某些途径打破行业螺旋,但是成熟行业打破竞争格局的可能性更低,因此对于燕京的判断其实是最为悲观的。

(一)销售费用:相比青岛、重啤处于中间水平,表现稳定,但结构偏差,珠江销售团队在省内市场的竞争力、积极性、效率是不错的

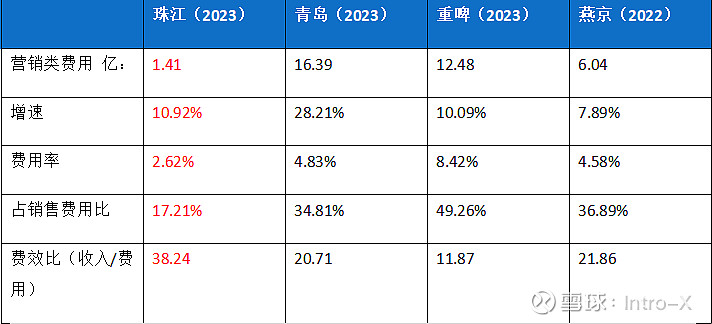

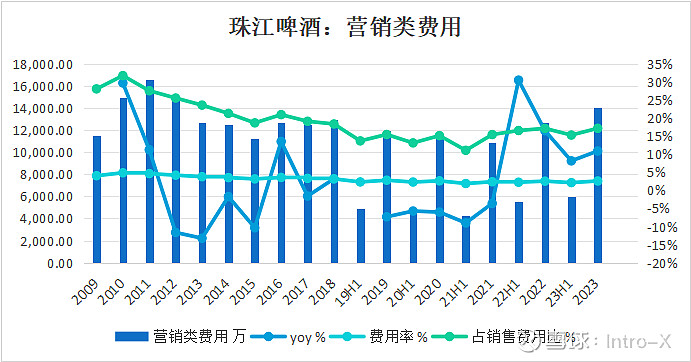

结构上:销售费用中,珠江的营销类费用占比明显低于行业主流公司

珠江营销类费用占销售费用近年维持历史相对低位,但有逐渐复苏的趋势,2023年该类费用占销售费用17.21%,约1.41以,营销类费用率约2.62%,营销类费用投入产出比约38.24,珠江的市场结构结构更为集中,因此营销类费用的费效比相对突出。导致结构偏差的是珠江啤酒的市场集中度非常高,属于优势市场竞争优势,因此相对营销类费用占比较低。

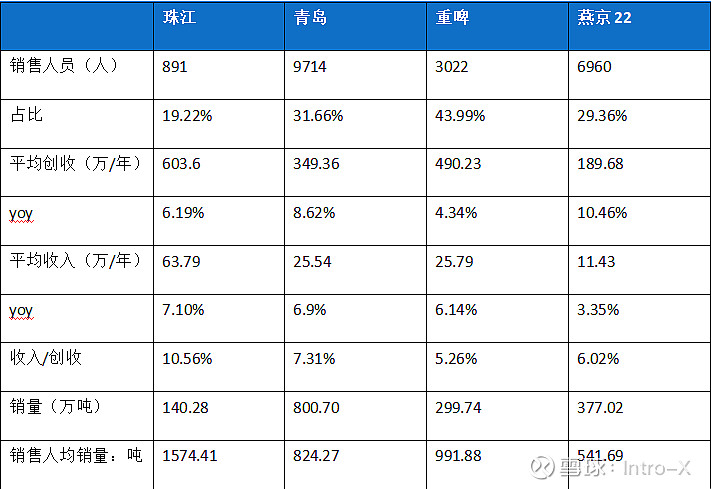

销售团队来看:珠江啤酒销售人员891人,仅占19.22%,2023念销售人员人均创收603.60万/年,平均薪资收入63.79万/年。根据下图的对比来看:可以理解为珠江的团队在广东省地区根深蒂固,并且销售团队的稳定性与效率非常高,单销售人员年均创收603.6万,同期收入63.79万/年,约为年创收额的10%+水平,明显高于其他三家水平。

考虑销量的情况下来看,人均销量珠江1574.41吨/年,青岛、重啤、燕京分别为824.27、991.88、541.69人/吨/年,燕京的销售团队冗余,并且效率明显地下。

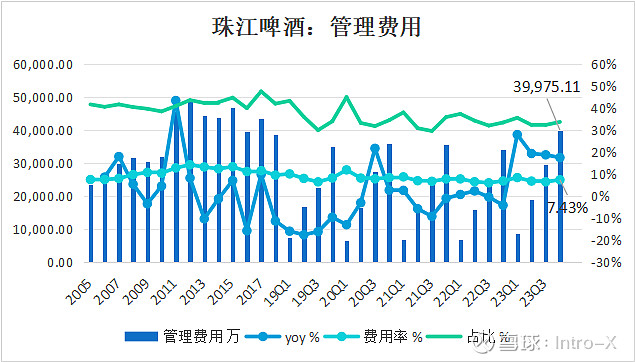

(一)管理费用:该部分相对行业呈现拖累作用

2023年珠江啤酒管理费用4.0亿(+17.53%),管理费用率约7.43%,占期间费用比约33.71%。从单吨管理费用来看:珠江、青岛、重啤、燕京非别为284.97、189.72、165.03、374.73元/吨,珠江相对燕京略好,销量数倍的燕京在管理效率上更为低下。

相比青岛、重啤、燕京的管理费用率4.5%、3.5%、10%,珠江7%的水平相对适中,一方面固定资产方面青岛、重啤的清理是比较干净的。珠江的管理费用方面还是对利润存在一定的拖累效应——相对青岛、重啤而言,相对燕京来说珠江相对的更具有托底性。

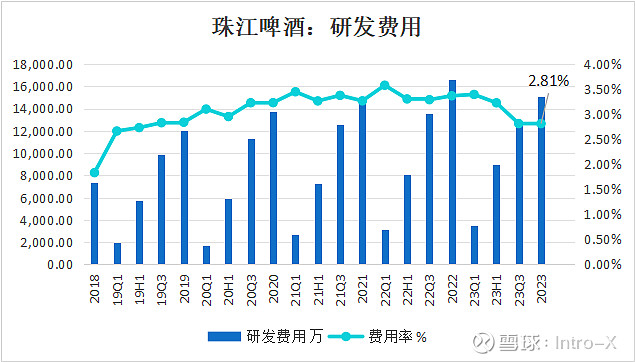

(一)研发费用:研发费用高水位

2023年珠江啤酒研发费用1.51亿(-8.88%),研发费用率2.81%,占期间费用12.75%。

行业对比:2023年青岛啤酒研发费用1亿(+59.86%)历史新高,费用率0.3%;重啤0.26亿(-76.31%),研发费用率0.18%,历史顶峰1.63亿(2021年);23Q3燕京研发费用3.27亿(+10.81%),费用率达到2.63%;燕京与珠江的研发费用如下(上图为珠江,下图为燕京)。

十二、珠江高端化升级模型——大众产品全部升级为中档,纯生占据绝对规模,其中1997纯生占纯生比过半,核心价格带跃迁至6元水平(待验证)

假设情况:(结构性高端化)

珠江0度为代表承接大众产品销量,中档产品基本实现大众产品全替代。

纯生承接0度消费升级,并且纯生1997逐渐提升在纯生中的占比——占比超过50%,由此推动公司产品价格带跃升至6元水平。

注:暂时未考虑雪堡的放量——从产品角度来讲,雪堡是纯生升级完成后的接力产品。

由此:到2028年珠江啤酒总销量达到167.41万吨,其中0°41万吨,纯生124.21万吨,其中纯生199765.68万吨,占比52.87%。

2028总均价在结构性层面逐渐提升只4540元/吨,约为2021年中期重啤水平。

综上:在不考虑原材料大幅度波动的情况下,预计单吨毛利润由1700.16逐渐释放至2493.84元/吨,实现毛利润41.75亿,较2023年21.26亿提升约20亿水平。

注:上述为理想状态下的珠江产品结构化升级带来的业绩推导