关注巨石有段时间了,一直认为是一家优秀的公司。也买了一点观察仓,但一直下不去重手,这两天又翻看了一些资料,感觉情况可能没有自己想象中那么乐观,这里做几个总结吧,待日后验证。

1/ 营收:

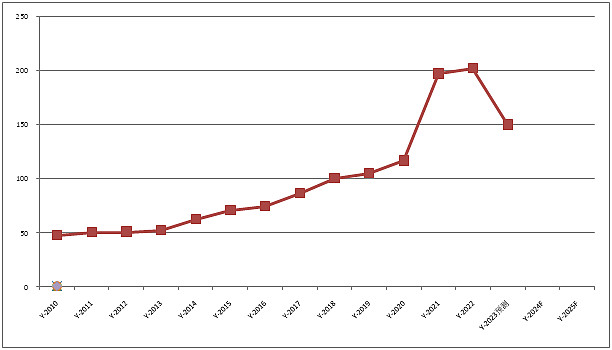

- 2021/2022年的高营收(高利润)可能是个意外,不能持续。网上有股友(主观的观)已经指出来了,只不过多数人不愿意相信。我罗列了巨石从2010年至2023(预计)的营收趋势,显而易见巨石营收增长与产能/产量的增长有一定对应的线性关系,但2021/2022的高营收明显异常,这个异常的主因应该还是新能源的爆发性需求导致玻纤供应跟不上(叠加2020年也在一个周期底部),玻纤的价格高位导致了巨石的高营收、高利润(3000的成本卖6000),而这种需求的增长显然是不可持续的,就像中彩蛋一样。后面还会有吗?大概率不会了(除非光伏边框突然爆发/或者其它未知领域,再一次中彩蛋),正常情况下会重新回到量的增长带动营收增长的趋势。但考虑到玻纤价格中枢的持续下降,营收的增长可能趋缓(相对于量的增长)。

2/ 价格:

- 网上找到了过去8年的玻纤价格(遗憾没有更早期的),明显价格中枢在下降。感觉也符合逻辑,因为技术的进步/炉窑的规模增大/无铑的使用,都带来了成本的持续降低(巨石也一直在强调这一点),玻纤本身的供大于求/或者紧平衡,成本下降必然带动价格下调。这样就容易导致一个错觉,价格到了上个周期的底部以为就是这个周期底部了,这里可能还要考虑一个价格中枢的动态调整才行。库存的逻辑也是,历史的高位不代表不能再高,现在头部的几个厂家都有很强的资金实力,多一点库存对他们也不是不可能。

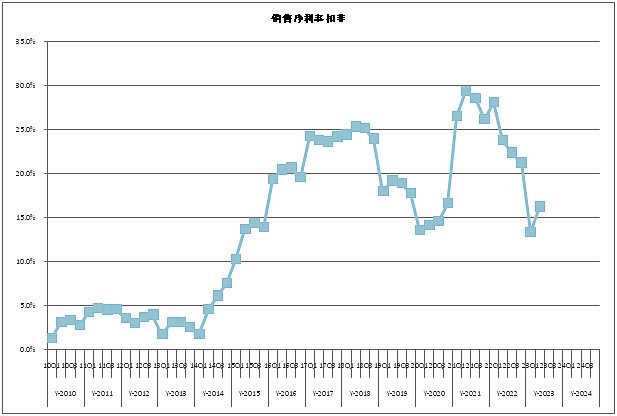

3/ 毛利率/净利率:

- 巨石的销售毛利率自2010年以来没有低过30%(我据此认为这也是巨石能接受的底线),高位大于45%(扣非净利润率竟然可以做到25-30%,这对于一家制造企业,一个每家都可以快速扩产的行业,超出了我的想象。--也必然吸引新玩家入场)。

- 巨石的净利润率(扣非)近10年来低位在15%(这也是一个很了不起的数字)。如果玻纤逐渐成长为一个成熟的行业,我也主观上认为净利润率维持在10%以上就很了不起了。

4/ 估值:

- 综上,考虑玻纤的特殊性(需求的线性和供给的刚性,决定了周期的必然性),但头部几个厂家的实力增强、成本趋近、和扩产的现状,也今非昔比,正常逻辑下周期的波动会趋缓。假设巨石营收回到正常轨道,每年增长10-15%(巨石有提到,这里也是拍脑袋得出,没有考虑电子布、高档产品比例、新应用等等等等),160亿的营收/对应净利润(15%=~25亿;20%=~32亿),180亿的营收/对应净利润(15%=~27亿,20%=~36亿),不能再多了。

- 这个利润,这个行业,估值多少合适呢?仁者见仁智者见智吧。

备注:这里没有考虑泰玻合并、管理层变化、市场变化等因素。

附:-营收

-玻纤价格

-销售毛利率

- 净利润率(扣非)