估值本来是见仁见智的事情,我给的估值方法如下:

整体估值=保单内含价值*0.85 + 最近2年的平均新业务价值*8 + 其他净资产*1.5

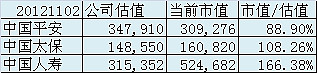

采用上述估值方法,对平安、太保、人寿的计算结果如下:

在同一估值方法下,从“比较价值”的角度,很容易看到到谁最低估,谁最高估。按我的估值来讲,平安是低估的,太保适中,人寿的股价是大幅高估了。

估值的差异,主要来自于保单的质量,也就是保单内含价值的及其增速。

为方便各位看官自行分析判断,我再列出估值使用的数据。摘自以2011年报。

从上表看,中国人寿虽然绝大部分是寿险,但是无法区分其非寿险净资产,因而计算的结果可能略有低估,但只是略有而已。

再看中国平安,寿险的净资产是483亿,对应的寿险估值是2110亿。这个主要是其存量保单内含价值相对较高,新业务价值也较高。另一方面,非寿险净资产912亿只给予1.5倍PB估值,1368亿。

------------------------------------------------------------

对于上述估值方法的说明:

如果保险公司给出的内含价值是比较靠谱的,那么按上述方法计算的估值买入大约能获得15%左右的年收益率--这部分其实是买入的基础。如果遇到牛市那么就还有估值溢价的收益--这部分其实很重要,客观上可能是收益的大头。

保单内含价值一般是按11%贴现的,那么保单内含价值就相当于一张复利为11%的债券。按持有5年,折算成15%的收益率就要乘一个因子 1.11^5/1.15^5 ,大约是0.85。

新业务价值一般是逐年增长的,因此采用近两年的平均,是适度保守的。并给予它8倍市盈率。

对新业务价值给予市盈率估值,实际上相当于对寿险净资产估值的替代。正是这些寿险净资产支撑着公司业务的发展。所以我认为按内含价值估值时,只用保单内含价值和新业务价值,不要引入寿险净资产。

从内含价值的角度来看,保险公司手握大量利率估计为11%的存量债券,而且每年还在挣这样的债券。所以我们就对存量债券按期望收益率进行贴现估值,并对增量债券按市盈率估值。

其他净资产都是产险或其他金融资产,给1.5倍PB。

@流水白菜 @草帽路飞