本文首发于“单仁行”公号,订阅“单仁行”公号

从企业家的角度探究商业本质

01

各位听众五一劳动节好,首先向大家致敬。

顺带给大家带来一个好消息,我分析中国经济已经走出低谷,期待了一年多的第11波牛市已经揭开红盖头。

这个结论从哪里来呢?

2024年已经过去了1/3,看到经济数据和股市数据,我从去年十月以来的压抑,到现在心中想起了两句诗:

轻舟已过万重山,前度牛郎今又来!

在4月30日,大部分上市公司都已经发布2023年的年报和2024年一季报,我和大家从宏观经济数据、行业数据以及公司财务数据三个角度分析。

02

首先是宏观经济数据。

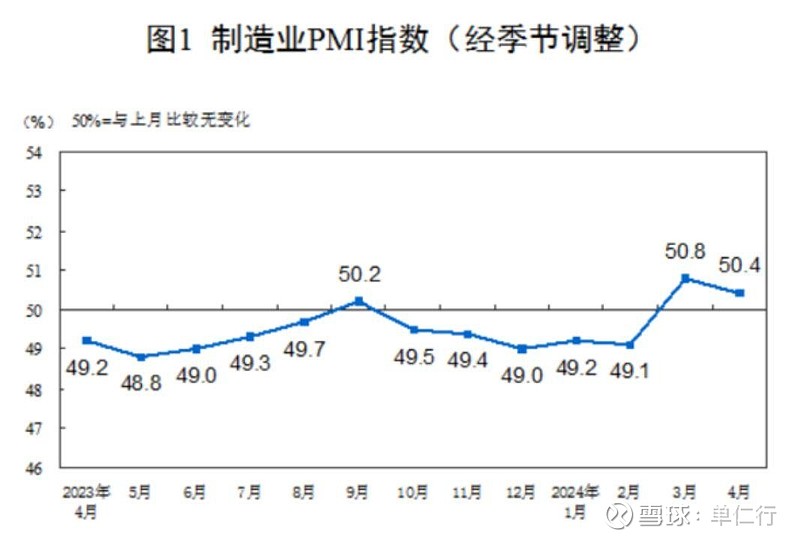

在4月30号,国家统计局发布了4月份制造业采购经理指数(PMI)为50.4%,虽然比上月下降0.8%,但连续两个月位于50%以上的扩张区间,继续保持了恢复发展态势。

采购经理指数(PMI)属于一个先行的指标,它涵盖了制造业的31个行业大类,覆盖企业采购、生产、流通等各个环节的月度统计数据,也是国际上通用的监测宏观经济走势的先行指标之一,具有比较强的预测、预警作用。

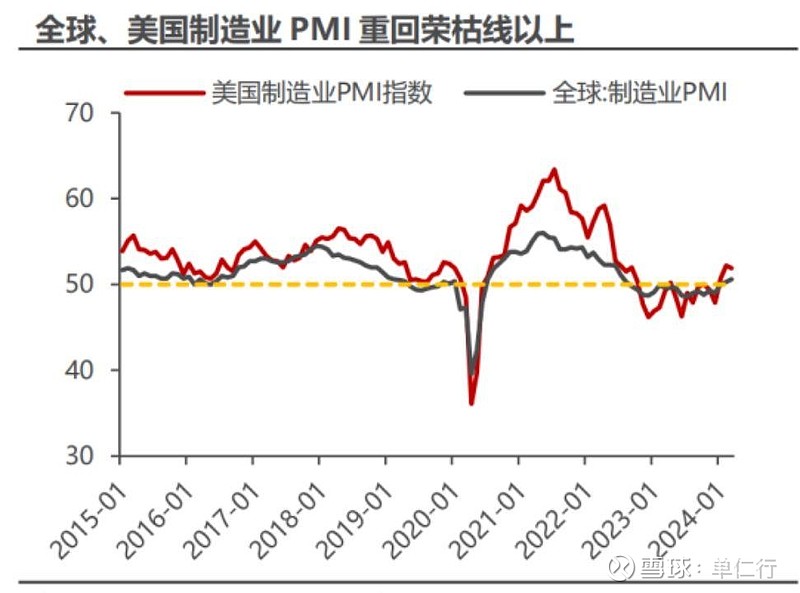

在2024年初以来,全球以及美国制造业的PMI都同步回到50%的荣枯线以上,而且连续三个月保持在荣枯线以上。

这种好转就预示了全球以及美国经济活动的回暖趋势,强化了消费需求的边际增长预期。

所以,从2023年下半年以来到现在,我们的出口也在慢慢变好,特别是家电出口数据表现特别亮眼。

03

第二个是行业数据。

我研究和重点跟大家分享的一个行业是家电行业,它是一个很特殊的行业,它既是制造业,又是消费行业。

我长期关注家电行业,刚刚参加了家电龙头美的的股东会,在股东会上沟通了解的情况,也验证了我的判断。

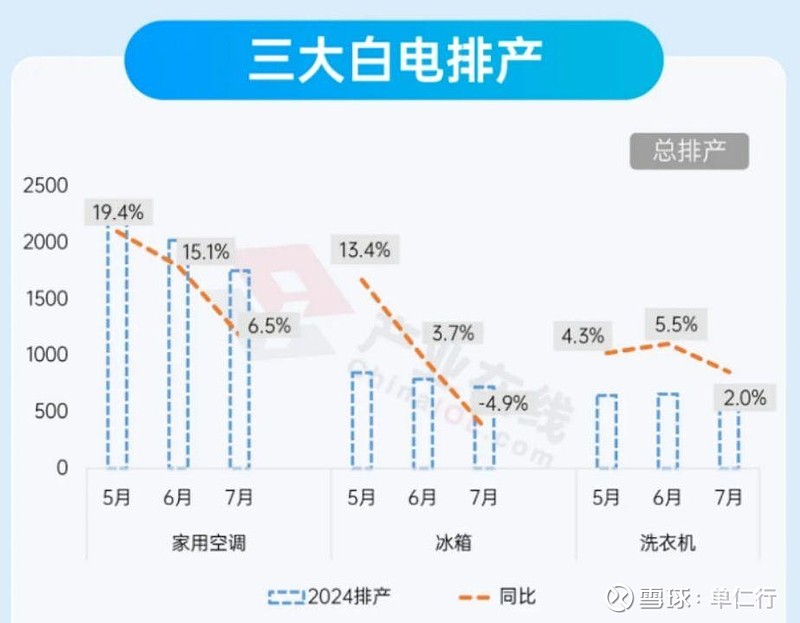

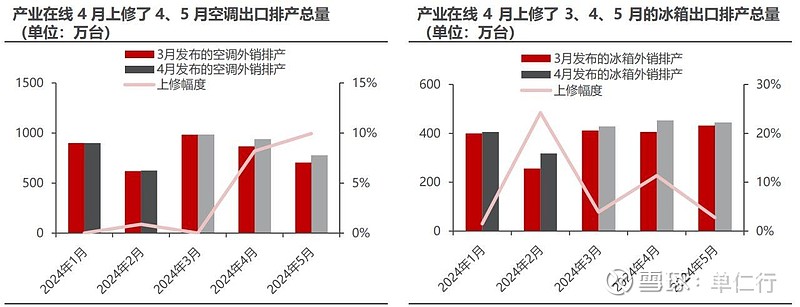

我这里查阅的其中一个渠道,就是“产业在线”每月更新的三大白电排产数据和未来三个月的排产预测,我用它来动态判断家电产业的情况,

根据产业在线数据,4月发布的空调、冰箱、洗衣机的外销排产和实绩,比3月的数据有不同程度的提升。

其中空调在3、4、5月分别上修了0、8.2%、9.9%,冰箱在3、4、5月分别上修了3.9%、11.3%、2.8%。

洗衣机的排产量虽然没有上修,但1、2 月实绩出货比排产计划分别提高了42%和2.2%。

上修是排产的专业名词,就是在原来的数据基础之上,上调修正。

那5月的情况会怎么样呢?

产业在线的报告显示,5月空、冰、洗排产总量合计为3775万台,比去年同期实绩增长15.2%,行业依旧整体保持高速增长。

分产品来看,5月份空调同比增长19.4%;冰箱同比增长13.4%;洗衣机同比增长4.3%。

看到这些数据,我感觉是一片欣欣向荣的景象,

当然,排产数据是反应了整个行业的订单、客户的需求,这些需求来自哪里?

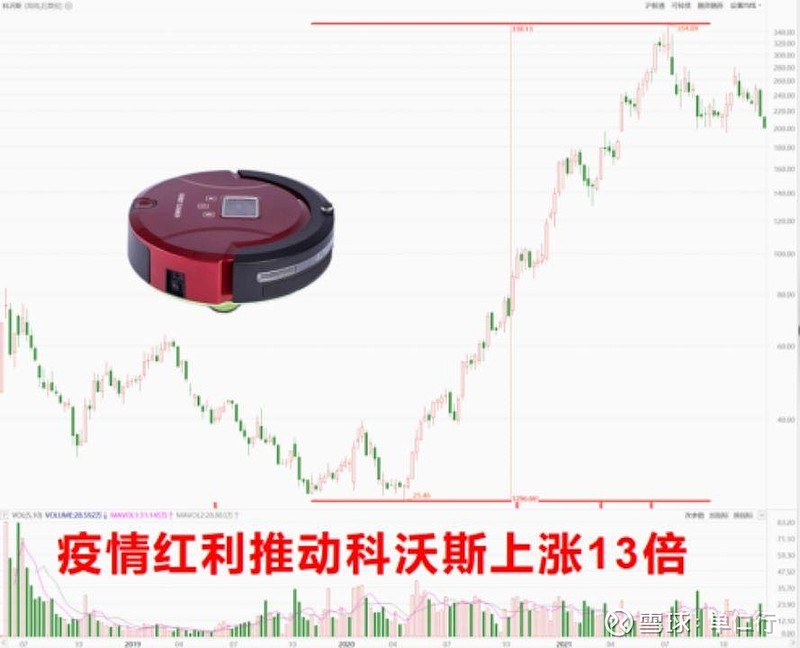

在2020年的疫情引发了“宅家经济”,推动了一轮家电的火爆,中国作为家电出口大国受益。

就像当时刚刚上市不久的扫地机器人龙头公司科沃斯,营收从2019年53亿暴增到2021年的131亿,利润从1.21亿暴涨到20亿。

股价也在一年内上涨13倍,当时我也更新换代了一台4000元的扫地机,如果这要是股票,就变成6万。

但是,在经历过一轮突发的疫情红利之后,家电的需求也被提前透支了,接下来的情况会怎么样?

我从消费大国,美国的家电零售库存变化,来预测分析未来家电行业的需求变化。

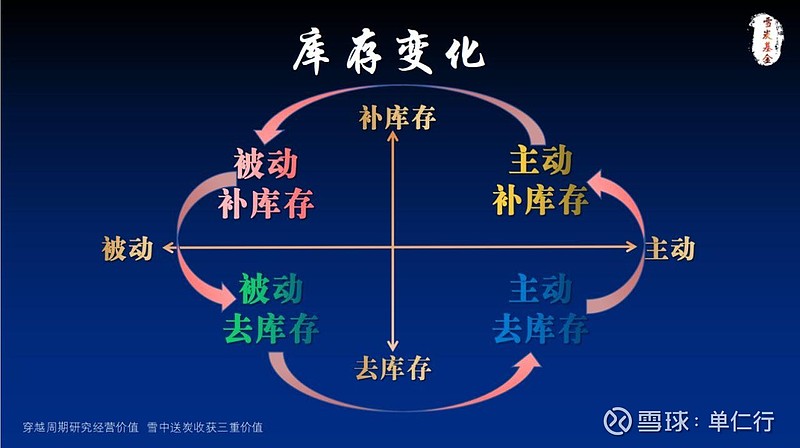

美国家电消费和库存,从2019年这轮经济周期开始,经历了五个阶段,2024年正处于新一轮库存周期的开端。

在2015年-2019年,美国家具、家电零售商库存的绝对值,保持了稳定。

到2020年开始受疫情、地缘政治冲突等多重因素影响,美国零售库存经历了5个阶段:

1、“主动去库存”7个月,2020年1月到2020年7月;

2、“主动补库存”14 个月。2020年8月到2021年9月;

3、“被动补库存”9 个月,2021年10月到2022年6月;

4、“主动去库存”9 个月,2022年7月到2023年4月;

第5个阶段,就是2023年下半年到现在,美国家电零售同比出现抬头趋势,库存仍在缓慢消化,处于“被动去库存”的阶段。

这里的数据比较多,大家可以看一下文稿中的图。

随着海外订单的不断交付入库,美国零售商库存有望起底回升,进入到2020年疫情刚刚爆发阶段,

未来将向下一轮类似2020年8月~2021年9月的销售和库存同步增加的【主动补库存】阶段过渡,引发一轮消费者需求叠加商家【主动补库存】的旺盛需求。

04

第三个是企业数据。

现在上下游好像都要提升产能、采购原材料和用工需求,这个判断对不对呢?

我们再来看具体的企业层面的数据。

因为不管是投资,还是经营,都是一个非常严谨的事情,来不得半点马虎和感觉,无数据不分析,这个叠加需求,要得到数据验证,而不是凭空想象。

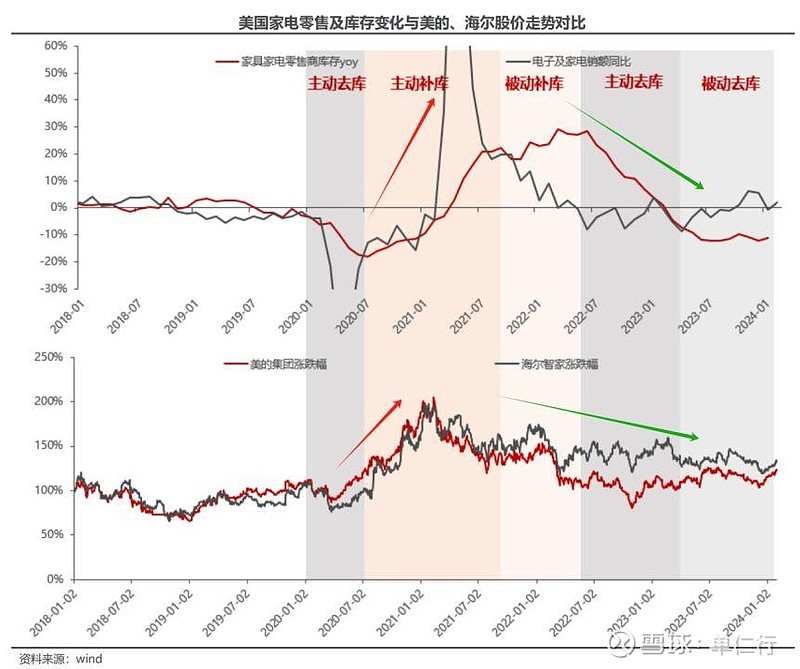

我从家电龙头外向占比最高的美的(41%,销售额1099亿)和海尔(52%,销售额994亿)的股价和年报数据进行分析。

在疫情期间,美的和海尔的股价走势,和美国家电的销售、库存出现了同步波动,我们基金投资也把握这个投资机会,获得了超额收益。

随着销售的增速下降,并且从正转负,家电行业公司的股价也出现了下跌。

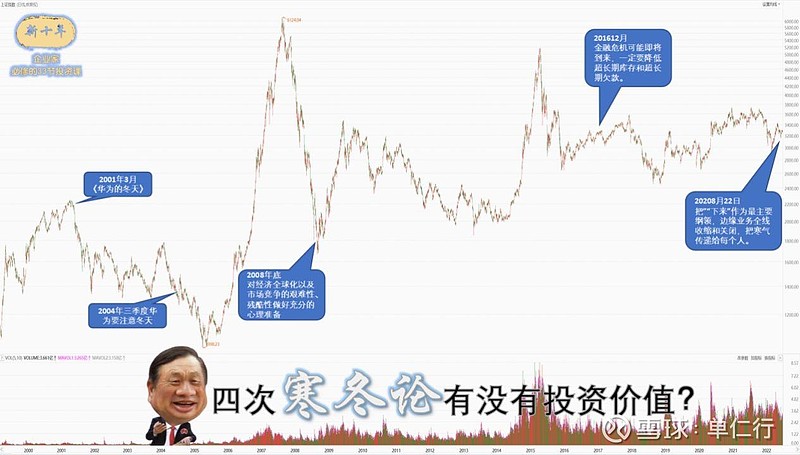

美的方洪波董事长说,未来三年行业会面临比较大的困难,是前所未有的寒冬,任老爷子也提出了寒冬论。

在2023年下半年,我观察到中国家电出口增长已经由负转正,多个月份超越或者接近了2021年这波疫情同期出口的最高额。

产业出口数据也证实我的判断。家电行业已经出现好转迹象。

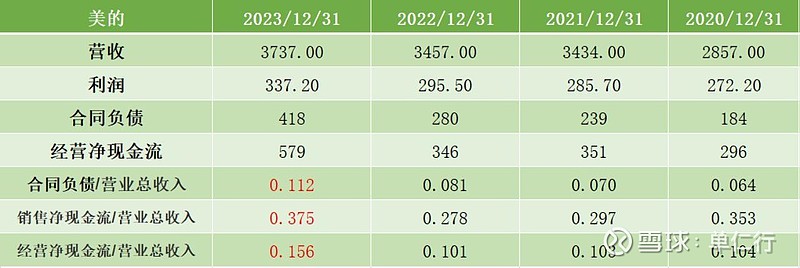

而美的和海尔财务数据,也出现了类似的情况,在2023年三、四季度的经营现金流出现大幅上升。

我在美的股东会上专门请教了美的公司CFO,这些经营现金流和合同负债突然大幅度增加的原因是什么?是客户下单太多,还是我们的产能不足?

美的公司的CFO回答我说,是客户订单增加,付款意愿强烈导致的,支付定金的比例是20%。

通过这些数据,我们也可以验证很多情况。

我对比分析了美的最近十年体现订单的财务数据:合同负债、经营净现金流、销售净现金流。

尤其是合同负债,就是公司收到客户下单的定金,但还没有交付的订单金额,这个支付定金的比例是20%。

我看到这个数据在2023年突然出现暴增,有朋友说,是销售收入同步增加的原因吧。

的确,我们在分析过程中不能从绝对数值来看,要增加一个与营收的对比数据。

我又去对比了2023年合同负债与营收的比值=0.112,比疫情时候家电出口的数据还要高,也是近十年的最高值。

从这个数据,可以说看到了没有公开的底牌,更加验证了我分析家电订单大增的判断。

05

基于宏观经济数据、产业数据以及公司财务数据进行相互印证,配合量化价格分析,以及家电以旧换新、证监会对做空政策的限制措施,结合我从企业经营和投资角度判断,认为家电行业率先实现了复苏,同时在投资上也有所斩获。

作为企业经营者,大家同样也可以借鉴这个自上而下的分析逻辑,判断各自行业和领域上下游产业链的机会。

同时,家电是消费+制造业,家电的复苏也说明消费已经启动,正在拉动制造需求。

因此,我也判断中国经济的复苏已经出现,可以说一洗新冠的阴霾,不知道你的行业有没有走出泥潭,开始复苏?

在去年四季度,经济和股市都处于低迷和崩溃的危机时刻,我也承受了巨大的挑战,有投资者离开、也有伙伴离开。

我想想起逆向投资大师坦普顿说:等到100个人中的第99个放弃的时候,机会就来了,剩下的我就是把握机会的那个人。

当时我真的有这种感觉,并没有放弃,而是加大研究力度,在我的能力圈之内寻找最好的投资机会,相信周期的力量、相信理性的力量、相信过去30年的沉淀,终于走出这波危机。

最后,我送给大家著名F1赛车手塞纳的一段话:你不能在晴天超过15辆车,但在下雨天你可以。越是大雨倾盆,道路越是泥泞,你越有机会弯道超车。

—

责任编辑 | 罗英凡

本文图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎