本周笔者学习了万达电影,结论是不看好。笔者认为从行业角度看,未来两年银幕增速仍将高于观影人次增速,行业竞争激烈的背景下万达电影放映业务毛利率依旧承压且龙头市占率提升逻辑短期也难以兑现。对比美国Cinemark、AMC等成熟院线,影院广告业务和卖品业务提升空间亦有限,预计未来平稳发展的可能性更大。此次万达电影注入万达影视资产有助于公司实现全产业链布局,成为A股稀缺的平台型公司,但同样需要注意商誉过高问题、管理层频繁变动问题以及互爱互动未完成业绩承诺问题。估值角度使用分部估值法计算万达电影合理市值约为557亿,笔者认为考虑到未来两年票房增速下行,影院供给短期内仍将过剩导致行业竞争加剧,以及万达影视注入后业绩波动性增加等因素,上述目标价不具备合适的风险收益比。以下是正文:

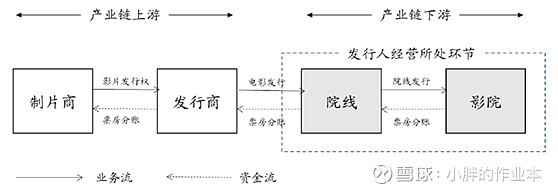

电影产业链主要包括制片、发行、院线、影院四个环节,利润分配框架大概是制片方+发行方占净票房的43%,院线占净票房的7%,影院占净票房的50%。不考虑万达影视的资产注入,万达电影主要经营院线和影院业务。

图1 电影行业产业链

供需结构上看,从下表可以看出2010年以来银幕数量增速要显著高于观影人次增速,导致行业竞争日趋激烈,上座率逐年下滑。

表 历年银幕数量和观影人次变化

市场有观点认为随着行业投资逐渐回归理性,未来影院行业市场集中度将提升,而万达电影作为行业龙头将充分受益于这一过程。看市场集中度提高的理由有三,一是对比美国成熟院线市场CR4为53%,而我国2016年到2018年CR4分别为36.86%、36.96%和38.86%,市场集中度提升尚有空间。二是从细分结构看,2012-2018年的年度票房中,票房在100万元以下的占到44%-65%,根据西南证券测算当影院年票房为100万时,影院实际收入为45.9万,难以覆盖折旧摊销、租金、员工工资、水电费等费用,随着行业竞争加剧这部分市场份额将被龙头企业所占据。三是国家电影局于去年12月13日下发《关于加快电影院建设促进电影市场繁荣发展的意见》,《意见》指出要鼓励院线行业的并购重组,实施院线市场化退出机制,这有利于龙头院线收购一些经营不善的国有院线。

笔者认为上述理由虽然充分,但市场集中度是否能够提升还有待观察。仅从数据上看,2016年到2018年CR4变化并不大,万达2016-2018年市占率分别为13.38%、13.05%和13.59%,亦没有明显提升。其次根据《关于加快电影院建设促进电影市场繁荣发展的意见》,其要求2020年我国银幕数量要达到8万块,按照2018年6万块屏幕计算,2年CAGR仍将达到15.4%,也高于观影人次增速,因此预计行业竞争激烈的趋势仍将延续,院线票价和毛利率依旧承压。

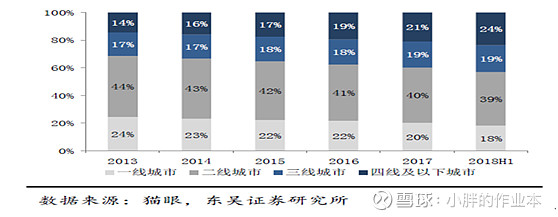

从细分行业结构看,三线及以下城市票房增速明显更快,占比由2013年的31%提升至2018H1的43%。如下图所示。

图 不同城市票房占比

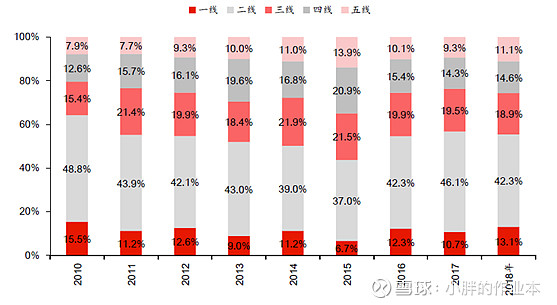

从院线新增银幕的分布情况看,2015年是渠道下沉的高峰,当年三四五城市新增银幕占比合计为56%,2016年到2018年占比也保持在40%以上的水平。

图 历年不同城市新增银幕占比情况

如果以每10万人拥有6块银幕的国际均值作为标准,根据中信证券测算,以城镇人口为基数,目前仅三线城市还有提升空间,一二线城市已经达到国际平均水平,而四线及以下城市密度已经较大。

图 不同城市院线密度测算

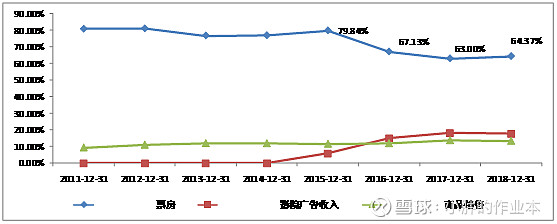

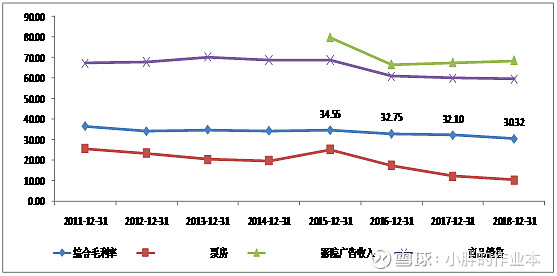

具体到万达电影,公司业务主要是票房收入、影院广告收入和商品销售三块。从下图可以看到2016年以来由于院线竞争加剧,万达票房收入占比持续下降,2018年非票房收入占比合计35.63%,已经达到海外成熟院线水平。

图 万达电影分业务营业收入占比

影院广告收入业务和商品销售业务毛利率要显著高于票房业务,因此虽然2016年开始万达票房业务毛利率持续下降,但随着非票收入占比提升,综合毛利率稳中略降。

图 万达电影分业务毛利率

经营层面看,万达电影作为行业龙头相比其他公司具有区位优势、低租金成本优势、规模优势、高科技优势和会员粘性优势(会员+APP拥有1万活跃用户)。然而在行业整体不景气的情况下,2018年万达净利润同比下滑14.72%、2019年一季度同比下滑21.34%。笔者认为未来一到两年内公司业绩难有明显改善。以下对各项业务逐一分析:

a.电影放映业务

电影放映业务如上文所述,2020年之间仍然是荧幕增速大于观影人次增速,在单屏产出下降的情况下,预计万达票房业务毛利率仍将承压,市占率份额提升空间有限。定量测算2019年和2020年万达电影毛利额增速仅为1.59%和2.33%,如下表所示:

表 万达电影放映业务毛利额定量测算

b.商品销售业务

商品销售业务方面,公司2018年商品销售营收占比为13.26%,虽然在国内院线公司中已经占比最高,但相比海外成熟院线Cinemark(CNK.N)、AMC(AMC.N)和Cineworld(CINE.L),其卖品占比一般在20%-30%左右。虽然数据对比结果显示万达商品销售应还有较大增长空间,但笔者认为由于国内线上售票平台普及率远高于海外,会导致国内院线商品销售收入占营收比重长期小于海外院线。国内消费者普遍在网上购票后直接入场观影,在电影院停留的时间较短导致消费意愿不足,而北美三大院线几乎占据市场半壁江山,并没有统一票务平台,消费者在影院停留时间更长,相比之下消费食品和饮料的意愿更高。

C.广告业务

广告业务方面,根据智研咨询数据2016年我国映前广告收入为30亿元,覆盖观影人次10亿人,计算可得单人次广告收入为3元。对比美国院线广告市场2010-2017年单人次广告收入始终在0.5美元左右波动,由此我认为 国内院线广告市场整体渗透率和普及率已经接近成熟市场水平,预计未来保持平稳增长态势。

图 美国院线广告市场规模及相关参数

d.万达影视资产注入

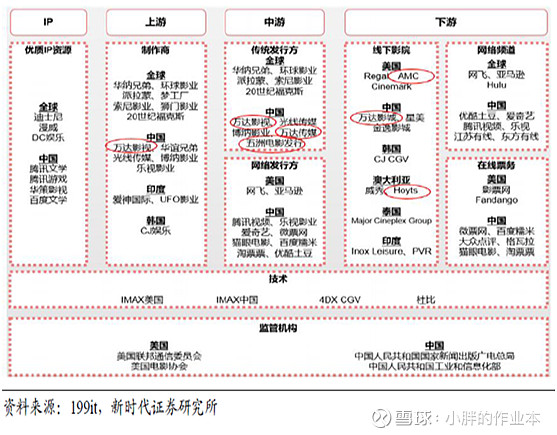

今年4月30日万达电影收购万达影视的草案已获证监会批复,5月10日万达影视95.76%股权过户完成,本次收购新发行3.1亿股,总股本增加至20.78亿,收购完成后公司形成院线、传媒、平台、内容和影游互动五大业务板块,打通电影全产业链战略布局,成为A股稀缺的平台型公司。

图 万达电影全产业链布局

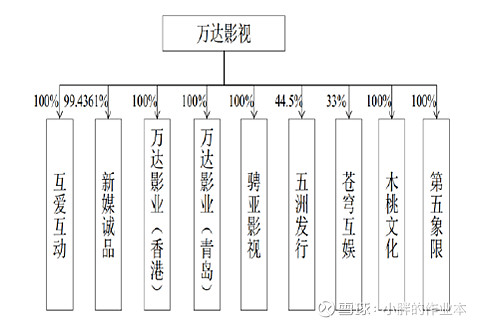

万达影视业务范围涵盖电影和电视剧的制作、发行以及网络游戏运营和发行,旗下子公司主要有互爱互动、新媒诚品和万达影业等,2019年到2021年承诺净利润分别为8.9亿元、10.7亿元和12.7亿元。

图 万达影视旗下子公司

笔者认为虽然本次资产注入有利于万达电影成为全产业链布局的平台型公司,产生一定的协同效应,但潜在的风险有三,一是万达电影在收购万达影视之前商誉已经高达95.6亿元,主要是由溢价收购HG Holdco、动艺时光和影院时形成,此次百亿并购万达影视新增39.31亿元商誉,合计商誉增长至136.52亿元,占万达电影合并后总资产的43.75%,占净资产的比重为72.3%,如果未来两年电影行业延续低景气度,公司可能存在较大的商誉减值风险。

二是注意到万达影视近两年8名高管离职,现任总经理姜伟2018年7月加入万达,高管核心团队是公司文化创意的“灯塔&发动机”高管频繁更换后核心团队的稳定性及积极性、创造性的发挥有待验证。

三是万达影视旗下负责游戏业务子公司互爱互动在2016年被收购时承诺2016年到2018年净利润分别不低于2亿元、2.6亿元和3.38亿元。而根据2019年4月30日发布的《发行股份购买资产暨关联交易报告书》中提到互爱互动2018年实际净利润为3.15亿元,未完成业绩承诺。考虑到互爱互动以页游为主,主打产品《胡莱三国》和《斩仙》等作品均是2016年出品,页游和手游的生命周期往往较短,公司未来业绩还要视新游戏上线情况而定。

估值角度,由于影院的建设和运营需要较大的固定资产(设备和物业装修等)资本开支,另一方面院线又有稳定的现金流作为支撑,杠杆经营一直是国际上成熟院线惯用的经营方式,能够提高自身业绩弹性。因此杠杆经营带来债务等其他成本有可能使得院线净利润波动比较大,海外普遍使用EV/EBITDA对院线进行估值。从下表可以看出目前海外成熟院线EV/EBITDA在6-7倍之间,考虑到国内票房收入增速近几年仍在10%左右,而北美票房自2011年来增长基本停滞,因此给予国内院线行业10倍的EV/EBITDA估值,又考虑万达电影在行业内市占率第一的龙头地位应享有一定溢价,给予12倍的的EV/EBITDA估值。根据Wind一致预期2019年万达EBITDA预测值为32.3亿元,对应市值387亿。

表 海外成熟院线EV/EBITDA估值

对于注入万达电影资产,参考A股可比公司2019年平均19倍市盈率水平,给予万达电影19倍市盈率估值,以承诺净利润8.9亿为基准,对应目标市值170亿。合计两部分市值为557亿,对应每股目标价26元,距离当前股价40%上涨空间。考虑到未来两年票房增速下行,影院供给短期内仍将过剩导致行业竞争加剧,以及万达影视注入后业绩波动性增加等因素,笔者认为上述目标价不具备合适的风险收益比。

表 万达影视可比公司估值水平