分享人: 深秋 大湾汇科投苑

分享日期:2021年8月28日

整理/校对/排版:青山/朱成德/小韭菜 大湾汇科投苑团队

免责申明:本文仅作内部讨论,不作投资推荐。

未经分享人和大湾汇一致同意,严禁转载!

建议阅读时长15分钟

分享提纲

1. 投资逻辑

2. 行业分析

3. 公司分析

4. 财务分析

5. 结论和风险

第一部分:投资逻辑

1. 公司深耕机械密封行业数十年,成长为国内机械密封行业的绝对龙头,拥有技术和品牌的绝对领先优势。

2. 商业模式导致随着前装业务的增长,高毛利的客户更换需求后续会持续放量。

3. 优秀的收并购能力,收购华阳,垄断机械密封市场;收购优泰科,拓展橡胶封市场;收购新地佩尔,拓展专用阀门市场。不断拓展产品品类,同时品类之间存在共同的客户群,形成良好的协同关系,实现1+1>2的效果。

4. 进口替代的大背景下,持续替代外资的市场份额。从五年前的市占率第四,快速成长为国内第一,增速是远远高出竞争对手,去年他在国内新增市场占率是超过70%。

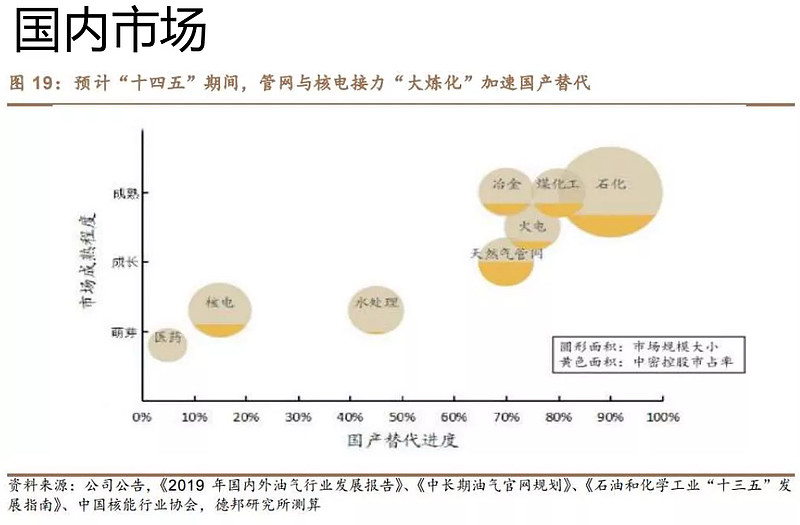

5. 十四五期间,国内的大炼化新产能的释放,还有天然气管网建设,核电的国产化,打开了一个增量市场空间。

第二部分:行业分析

2.1 行业概述

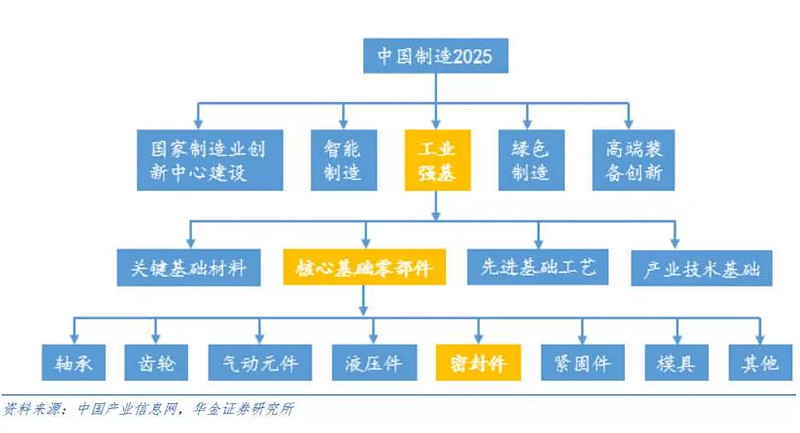

高端机械密封领域,过去国家的高端机械密封大部分是进口的,现在正在逐步地推进国产化。密封件也是被列入我们国家中国制造2025的目录里面。

2020年中高端机械密封在国内的市场容量一年约 57 亿元左右(含干气密封),

2025年有望达73亿元。2017年国内密封市场总体规模约 700 亿元,规模超机械密封十倍,未来是超过1000亿的市场。

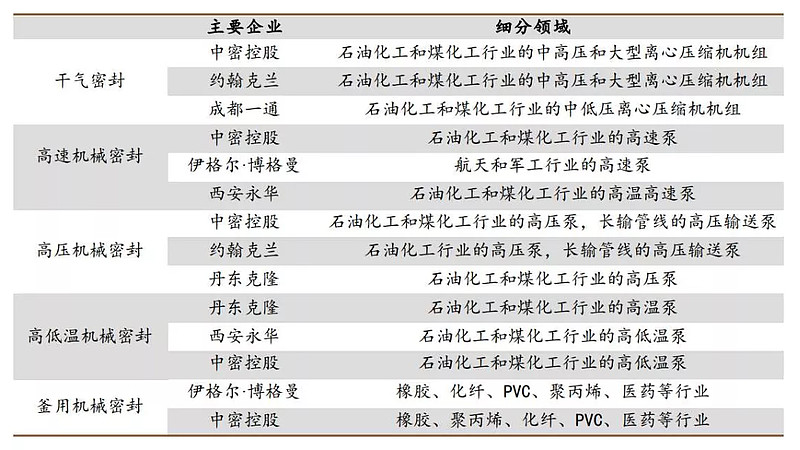

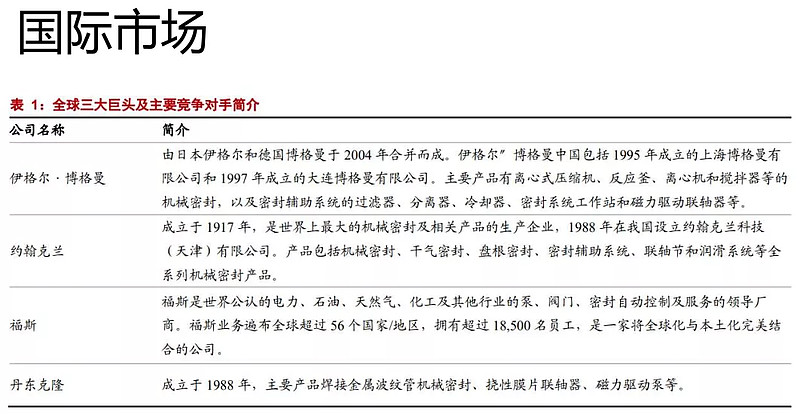

2.2 行业竞争对手

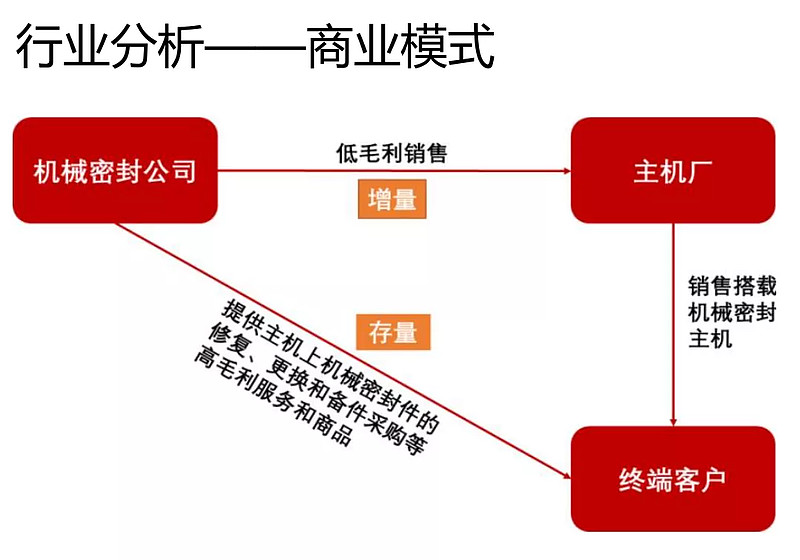

2.3 行业商业模式分析

密封件行业商业模式是公司通过低毛利去销售给主机厂从而占领增量的市场,然后高毛利应对终端客户的更换需求。终端客户对原来密封的厂家依赖性非常强,对价格不敏感,且有多频更换需求。

2.4 行业特点

2.41 高频更新,消费属性强,更换周期通常为1-3年,高频更新使机械密封企业抗周期能力强。密封件使用的场所常常是高温、高压、有毒等恶劣的环境,因此容易产生形变或损耗。而密封件又属于精密零部件,产品的轻微损伤或形变就可能会产生泄露等问题,甚至引发停产或安全事故。因此密封件属于重要的工业消耗品,机械密封件的消费属性为公司带来抗周期能力。

2.42 终端客户价格敏感度低、黏性高。对于密封件厂商而言,下游客户可分为主机厂和终端客户。主机厂客户仅仅是将采购的密封产品安装在其主机设备中,并非是最终的使用者,国内外知名主机厂客户包括三菱、西门子、沈鼓集团、陕鼓集团、苏尔寿等装备制造企业。而密封件本身投资在终端客户的大型石化、核电项目中投资占比仅为1%-2%,高可靠性要求和较低的投资占比使得终端客户对机械密封产品的价格敏感度低,知名终端客户包括中石油、中石化、中海油、国家石油天然气管网集团、国家能源集团、中核集团、中广核集团、万华集团等,这些终端客户更新密封件的市场为密封存量市场。

2.43 存量市场毛利率达60%-70%,规模为增量市场10倍左右。在密封件增量市场上,主机厂主要通过招标方式采购,对产品价格、公司毛利率形成一定打压,毛利率一般为30%-40%左右,且增量市场与下游景气度密切相关,周期波动较大,增量市场订单在确认收入后的12-18个月就会转化为存量订单。因机械密封都是定制化设计,存量市场更换品牌的代价较大,因此存量市场毛利率可达60%-70%,同时机械密封件高频更新的特点使存量市场规模约为增量市场的十倍左右。

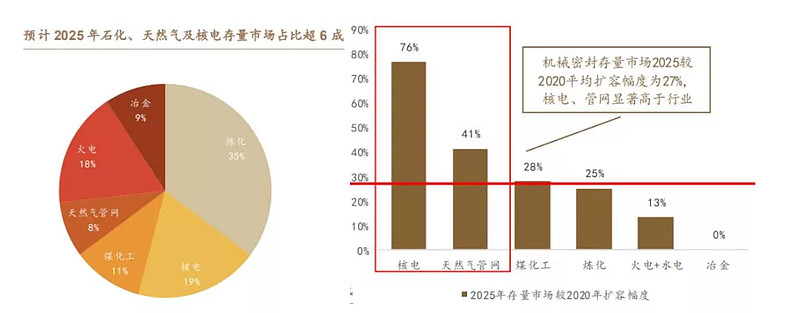

2.5 国内市场展望

石化领域:国产率已达90%左右。在国家启动“内循环”及“能源产业链自主可控”的大逻辑下,密封件国产化是实现油气供应链安全的重要保障,中密控股等本土龙头有望在石化存量市场中继续提升市占率水平。

天然气管网领域:“十三五”国产率迅速提升至70%。随着国内天然气管网建设提速及国产企业技术的提高,海外龙头逐渐退出增量市场,但在存量市场还有较多份额。2020年天然气管网密封件国产替代率超70%,国内份额主要被中密控股垄断,且“十四五”期间管网建设提速有望进一步加强国内企业在存量市场的市占率,国产占比与行业空间均在向上发展。

核电领域:在核电新增市场国产占比超过90%,但由于过去核电密封进口比例高,在核电存量市场国产占比仅为10%左右,国产替代空间最为广阔。海外核电供应链受制于贸易战面临断供风险,国产龙头企业中密控股有望实现数十倍增长,加速抢占博格曼等国外龙头份额。

新领域:大多处于萌芽或成长期,后劲可期。

密封存量市场:存量市场价格约为增量市场10倍,年均更新用量约为存量装机的 1/2。随着增量市场不断转化为存量市场,预计2025年存量市场较2020年增加27%,达到73亿。中密控股2020年营收约4.9亿,国内市占率约为10%,国外品牌依然占据主要份额。未来国产替代空间巨大。特别是核电领域,国产化需求迫切,中密会加速替代存量市场的进口品牌。

密封增量市场:中密控股2020年营收约4.3亿,国内市占率约为70%来自石化老旧产能转化,天然气管网建设提速,核电扩张,公司在核电新建项目(华龙一号)的市场占有率超过90%。2021年是密封下游领域放量的新起点,十四五期间增量市场达37.2亿元,年均达7.4亿元,年均增量市场较“十三五”期间增长30%。

2.6 国际市场展望

全球机械密封件市场规模近300亿人民币,国际三巨头占比约70%。

公司营收规模仅有国际龙头约翰克兰的11%,但增速远高于约翰克兰,国际市场渗透率在稳步提升。公司海外市场营收占比,2019年为5.49%,2020年为1.69%,增长空间巨大。

第三部分 公司分析

3.1 公司介绍

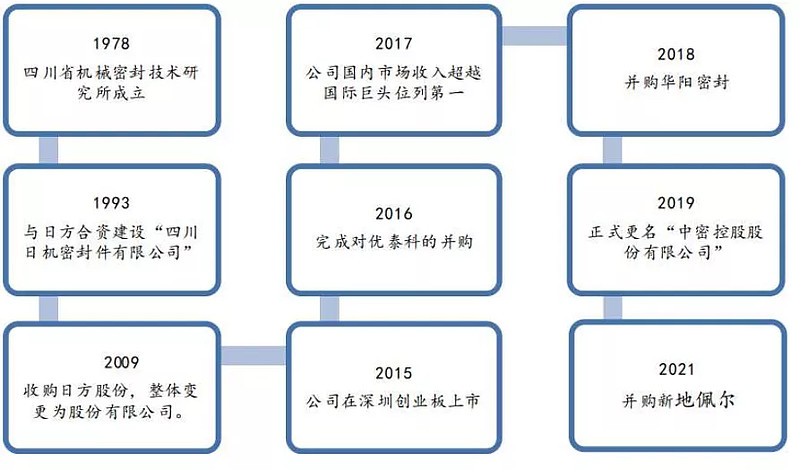

公司诞生于我国机械、军工行业最发达的西南地区,率先引进日本机械密封技术,借助资本市场积极收并购,成长为国内密封行业巨头,正在走向国际化。

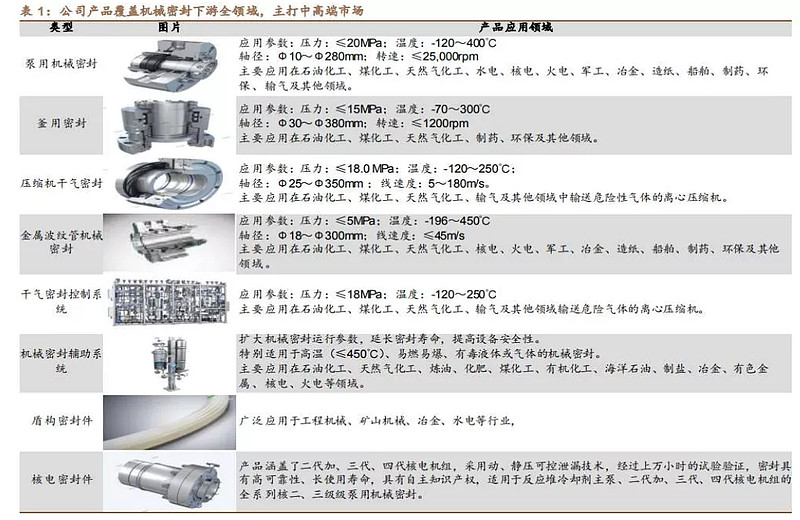

3.2 产品介绍

管理团队——低调踏实,与投资者沟通中所做的业务预测严谨可信,团队研发能力强,国产化成果丰硕。

3.3 业务板块

3.31 按行业地缘分类业务情况

石化领域,继续扩大品牌优势:国内知名大型项目的竞争形势已基本演变为公司与约翰克兰、伊格尔博格曼两大国际品牌的角逐,公司凭借突出的综合实力牢牢保持了配套市场份额第一的位置。

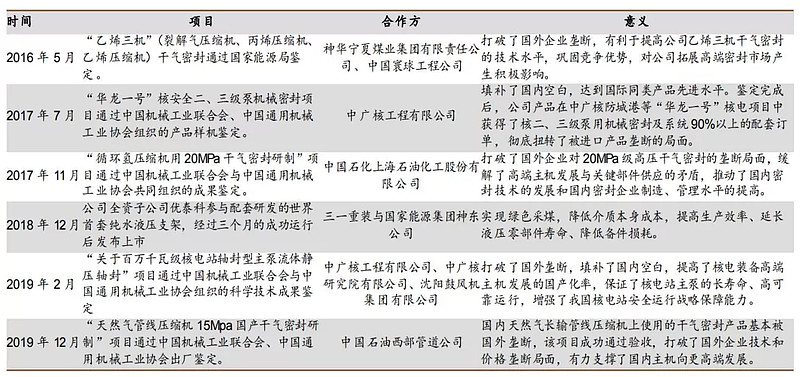

油气输送领域,保持领先地位:完成国家管网北方管道中俄东线中段沈阳站、锦州站、永清站、中石油西南油气田兴文站、江津站配套交付。配套沈鼓用于国家管网西气东输野三关站、中石油西南油气田黄草峡站管线压缩机干气密封及系统13套。与国家管网西部管道签订15Mpa国产化干气密封供货合同,该合同标志着公司与西部管道联合开展的天然气管线压缩机15MPa国产干气密封研制工作成功并实现项目落地。再次中标国家管网西部管道进口干气密封维修框架合同。国家管网集团“十四五期间”初步规划新建油气管道超过2.5万公里,LNG接收站、储气库、海上平台输气等领域也将快速发展,预计将为公司及子公司新地佩尔产品市场需求带来较大增长,油气输送市场将成为公司未来几年公司收入增长的重要来源。

核电领域,国产替代全面加速:自2019年中广核被美国列入实体清单后,核电密封全面替代进口的进程进一步加快,报告期内,公司获得了有工业应用意义的核主泵密封订单并完成供货。公司积极推进在役核电站存量市场国产化改造工作,如福清核电、海阳核电、方家山,公司核电密封产品的推广应用持续加速,在新建核电项目市场全面替代进口的基础上,现有庞大存量市场进口替代的大门也已向公司敞开,未来数年核电密封领域将成为公司利润增长的有力支撑。

国际市场,品牌力和渗透率提升:2020年受新冠疫情影响,全年收入低于预期,但新签订单同比增长超过一倍。公司紧跟“一带一路”战略积极开拓中东、中亚、俄罗斯等市场,取得帕尔斯项目、俄罗斯化肥、俄罗斯硝酸、哈萨克斯坦丙烷脱氢、尼日利亚炼油等大型新建项目配套订单。取得哈萨克斯坦炼油、乌兹别克斯坦甲醇项目、伊拉克哈法亚项目、巴基斯坦炼油,马来西亚石油等存量市场订单。

公司海外业绩最具有代表性的国际终端用户恒逸文莱一期项目进入平稳运行周期,公司产品运转良好、故障率低于国外同类产品。恒逸文莱二期项目目前进展顺利。与国际知名主机厂的合作进一步加强,获得日本埃利奥特多个干气密封相关产品订单;与西门子继续保持稳定合作;与其他国外离心压缩机厂OTC、BHEL等也相继开始干气密封产品配套和维修合作。国际泵厂方面,报告期内分别和苏尔寿、福斯、鲁尔泵国外公司(阿联酋/印度/意大利)开展国外项目前期合作,为将来海外增量市场的拓展做好前期准备工作。

国际终端用户方面,公司完成了科威特国家石油公司、西班牙石油公司等国外终端用户的供应商入网工作;国际石油化工巨头壳牌、美孚也陆续对公司进行供应商审查评定,为后续其在惠州的两套乙烯一体化项目做准备。公司分别在欧洲、印度和日本发展了非常专业的合作伙伴,增强了当地的服务力量。

3.32 按产品分类业务情况

旋转喷射泵产品目前在扩大领先优势,全年新签合同金额和销售收入均创历史新高。首次为传统炭黑行业中世界最大炭黑公司卡博特供货,同时携手台湾中鼎工程成功签订出口印度订单,随着石油化工客户对旋转喷射泵先进性和经济性的全面认可, 产品优势进一步扩大, 接连获得大炼化项目订单,保持了在石化市场较高的增长势头。

橡胶密封,优泰科在橡塑密封领域继续保持良性发展,在行业内的品牌影响力不断提升。

全年实现收入12,053.30万元,实现净利润2,040.85万元。盾构密封市场方面,优泰科经过五年的市场布局与开发,盾构机主驱动和铰接密封市场发展态势良好,实现销售收入突破1,500万元,同比增长一倍。参与国家科技部制造基础技术与关键部件重点专项大型掘进机主驱动密封关键技术研究及应用项目;全面进入中国盾构机所有主机厂,并成为国产化主驱动密封的主要供应商;在铁建重工、中交天和、中铁装备、辽宁三三、厦门中铁、中煤隧道、无锡中铁、上海创力、中铁一局、中铁四局、上海机施、上海申通、上海宏润、日本小松等客户均取得了良好应用业绩;优泰科总结世界首套纯水液压支架密封的经验,加大研发力度,设计试验台对世界第二套纯水液 压支架密封进行模拟工况试验;报告期内,世界第二套纯水液压支架密封已成功下井使用并为国家能源集团提供了第三套纯水液压支架密封。优泰科出资1200万元与苏州富泰、苏州普泰共同成立苏州普力密封,合作研发橡塑密封材料,为全面进入国际工程机械市场做好技术储备。

特种专用阀门产品,公司于2021年收购的子公司新地佩尔主要从事特殊工况、特殊功能以及特殊领域专用阀门的研发、设计。新地佩尔的客户与公司原有客户重合,可实现销售协同,扩大对客户的供货品类。

综合看,公司有较强的议价权和成本转嫁能力。

第四部分: 财务分析

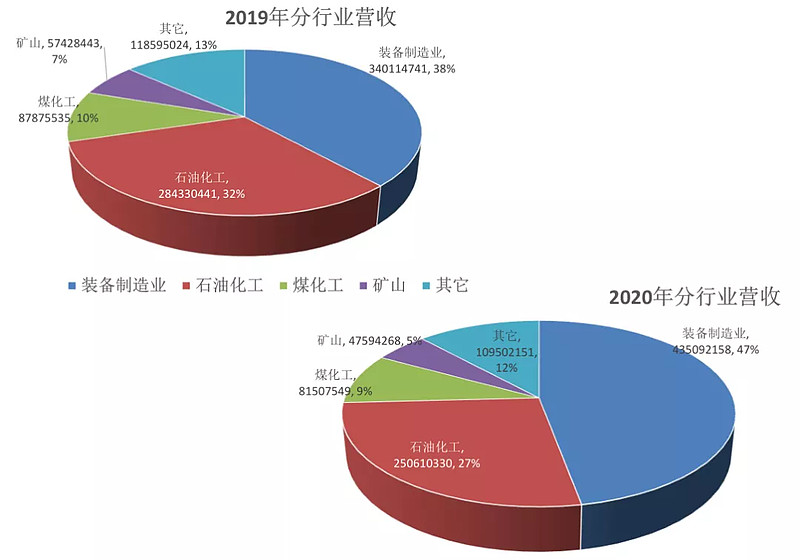

公司净利润一直都是保持着一个比较稳健的增长,去年是因为疫情的原因,净利润略有下滑营收中,装备制造业是占了38%,石油化工占32%,煤化工占10%,矿山占7%,其他13%。

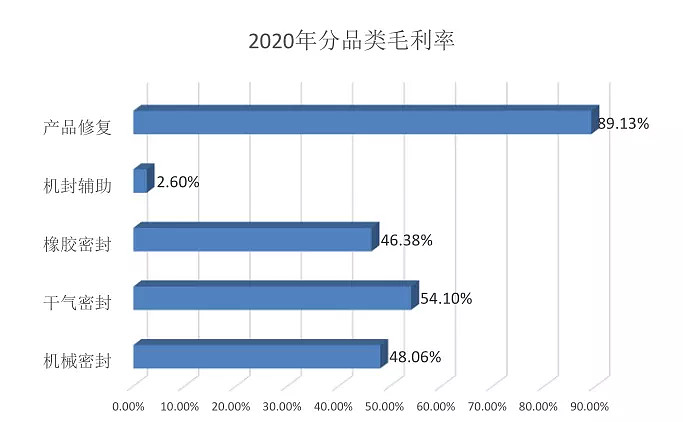

毛利在31%左右,从一七年到一九年,公司的营收增速虽然下滑,但是规模净利润是不降反升,这里面主要是存量市场的贡献,在增量市场卖出一台的话,未来每年或者每两年都会有检修,带来存量市场的一个份额。分红也是比较稳定的。

第五部分:结论和风险

结论:

黄金赛道,工业领域的高值耗材具备下列属性:弱周期,高毛利,高粘性,高壁垒,国产替代加速,同时海外渗透率提升。

中密控股是一支长线慢牛股,可穿越牛熊;预计未来三年可实现年均利润增长30%以上,保守估计30倍PE,三年可获得翻倍收益;今年是国家管网建设的元年,以及核电国产替代的一个提速,还有最近在核电站主泵上应用的一些示范成功,预计可带来额外惊喜,再造一个中密控股。

风险:

1. PE估值短期可能比较高;

2. 石化和电力管网,这些行业的项目如果建设下滑,会造成业务增长放缓风险;

3. 还有就是存量市场的国产化比例,如果超过60%,市场就会逐步饱和,但这个还远远不到,存量市场现在国产化的比例大概只有10%;

4. 密封件行业市场空间,从前面某些数据来看还是比较小的,不是那么大,所以这是一个小众的市场,市场主流资金对这种小众市场可能关注度也不是那么高。