宝龙地产2019年年报解读

分享人:@进入击球区 大湾汇价投俱乐部

分享时间:2020年5月14日

大家晚上好,我来简单的说一下宝龙地产,跟进这个票有三四年。今天讲三个方面,2019年年报做跟进和解析;疫情对宝龙的整体影响;宝龙地产的未来展望。

宝龙上市十周年历程概括:十年间资产规模增长11倍,从2009年145亿元上升到1652亿元;合约销售增长21倍,从2009年29亿元上升到2019年604亿元;总收入增长6倍,从2009年41亿元上升到2019年260亿元;租费收入增长22倍,从2009年1.3亿元上升到28亿元。这些成绩得益于中国房地产的发展以及同仁的努力。三个关键信息:10年核心归母利润144亿,平均派息金额38.6%,派息金额大概56亿。

宝龙地产2019年报总体解析

宝龙地产是一家非常好的公司,为投资者带来了丰厚回报,稍后看业绩确认截图,它有很强的分红属性,增长的能力不弱。

1、年报数据解析

宝龙地产从底部算差不多有六倍左右的回报,属于长年低估,在市场上和它对比的就是新城发展,新城发展的业绩会更猛,市场认可度更高。宝龙很强的分红属性,分红增长的能力也并不弱,对投资者回报也是相对比较慷慨到位的。

资产规模增长从2009年145亿,到2019年的1652亿,总收入增长差不多6倍,派息金额基本上达到五十六亿,十年来的归母净利润差不144亿,当前的市值172亿,事实上回报是非常不错的。它的净利润叠加起来已经快接近它当前的港股市值,前瞻PE在三四倍。宝龙地产有自己的隐蔽资产,只不过没有出售,它的那项隐蔽资产,就已经顶它当前港股的市值。我那篇文章里面主要涉及到有一点就是它有一项隐蔽资产,稍后会找个时间把它发上来,这个是里面提到的相对比较重要的一项。

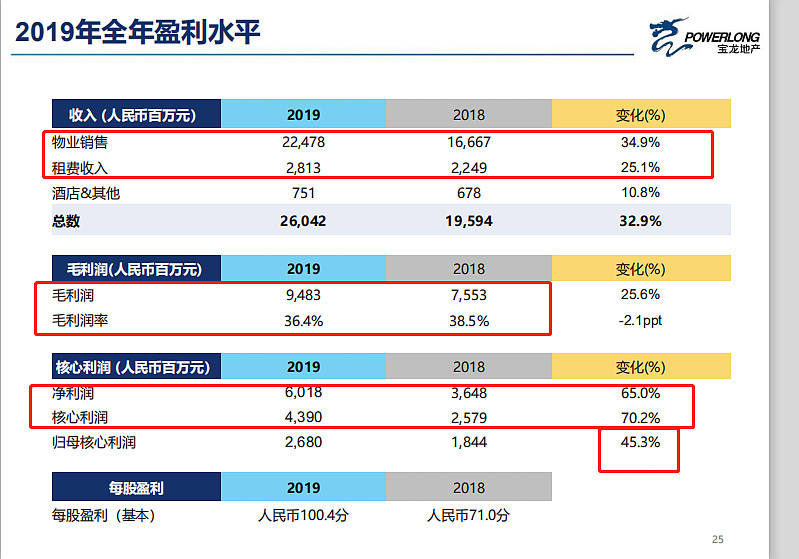

摘自年报:2019年总收入260亿元,较去年同期增长33%;经常性收入35.6亿元,较去年同期增长22%;毛利率36.4亿元,保持行业高水平;净利润60亿,较去年同期增长65%,核心利润43.9亿元,较去年同期增长70%,其中归母核心利润26.8亿,较去年同期增长45%。建议全年共宣派股息每股36分港币,及上市十周年特别股息4分港币,总额较去年同期上升33%达到4毛钱,较去年同期增长33%。

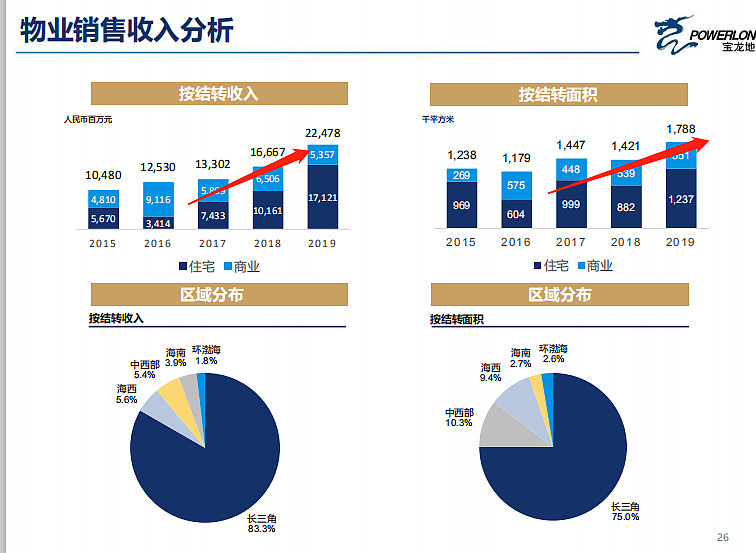

2019年创造了自己的历史新高,销售收入260.42亿,同比2018年的196亿,增长了32.9%;物业交房的从18年的166.67亿,到了19年的224.78亿,增长了34.9%。租费由18年的22.49亿,增加了5.64亿,到了19年末的28.13亿,增长了25.1%;酒店和其它7.51亿,同比增长了10.8%;到2022年的话,基本上租金费用增长是年均25%左右。

毛利润是94.83亿,同比增长了25.6%,毛利率同比小降了2.1个百分点,到了36.4%,但是仍然也是个行业比较高的水平,净利润是60.2亿,同比的2018年的36.5亿,增加至65%,归属母公司的净利润是40个亿多,同比增长了42%,扣除评估增值后的核心利润到了43.9亿,大增至70.2%,每股盈利是100.4分,首次突破了1元,成绩斐然。

2、财务状况

5个指标:现金历年来最富有,可以很好应对疫情,即使到了6月30日还未解决,宝龙的现金流也是无忧的;总资产增长了23%;净资产增长了18.6%;借款增长了12.55%,其中长债399亿,短债是153亿;

财务比率:流动比率与2018年持平,1.3;总资产负债率的话是76.1%,同比小升了0.9%,如果扣除预收购房款(227亿)和预收租费(5亿),实际的总资产负债率大概在61.2%;净负债率大降了20.4%,其一是因为ipo和配股增加了资本金,其二是利润增加60多亿,其三销售增加,其四是回款提升了5%导致现金增加。

债务结构分析:账龄结构安排合理,没有还款压力。银行借款295亿,占比53.5%,主要有房开贷131亿,经营贷81亿,境外银团大概32亿,内外保贷合计36亿,流贷5亿。境外的优先票据130亿,主要有美元债17.7亿,港币债10亿,占比是23.6%。境内债105亿,主要是有房地产控股的5.91亿的熊猫债,还有银行间30亿,交易所69亿,占比19%,信托还有21.5亿,占比3.9%,对比2018年信托占比8.3%,下降了一半。

从债务市场来看,境外是34.9%,境内是65.1%。从货币分布来看,美元是20.5亿美元,占25.9%,港币34亿港币,占了5.6%,人民币378亿,占了68.5%。加权平均融资成本2019年下降到6.47%,平稳可控。

这部分是2019年业绩报摘录,总体看宝龙的现金流没有什么太大问题。去年有一个美元债,影响它整体的利润情况。当前来看其实还好,没太大的负担。商业这块就相当于扔出去了,它整体负债率基本上是76.1%,略微有所增长。实际的总资产负债率下降到61.2%,因为IPO 配股增加资本性,配股对二级市场有一定的杀伤力,有点不太愉快。

3、业务方面

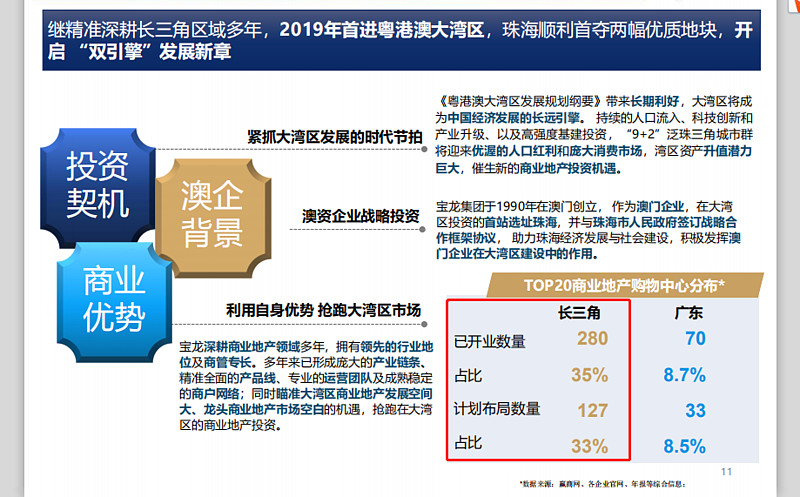

2019合约销售突破600亿,较去年同期上升47 %;总土地储备约2,973万平方米,平均土地成本为3,016元/m2,总货值为3,773亿, 2019新增土储732万平方米,总溢价率7.8%;73.2%土储面积集中于长三角地区,可售货值约人民币2,626亿;去年成功落户大湾区,珠海获得两个底价综合体项目;2018年拿了41块土地,总可售货值1185亿,平均溢价7.8%。长三角占比81.9%,加上大湾区占比95%。坚定战略是宝龙的核心,大部分都能坚持这种商业模式去发展。

总体来说,宝龙地产的土储质量非常好。在大湾区,主要在在珠海,基本上珠三角一带,是宝龙地产活动比较多的区域。包括拿那个宝龙商城,主要还是往这个地方去做。这块基本的路数还是相当于商场。整体上是以低价中标的这种形式来带动商业这块的整体发展的一个路数,是比较传统的一个路数,但也是宝龙这种商业模式的一个优势。

宝龙两年前对大湾区就有想法,直至去年下半年拿了珠海两个项目。去年对大湾区做分析,发现长三角渗透率很高,广东的主流开发商占比很低,所以他们认为要加深大湾区发展,因为广东地方企业占比高,并且广东早富的大老板不愿意赚商业的辛苦钱,对房地产兴趣不大,认为广东的发展机遇很大。

珠海两个项目:以底价取得,货值、规模和地铁上盖都很不错,比同行的土地有优势。2020年可售资源:住宅占比70%,商业占比30%。宝龙80%的资源在长三角,他们希望可以做得更好,能突破销售成绩。

珠海这块大家主要看下面图表内容。下面图表中提到的项目,基本上是用底价获得的。整体属于住宅占比百分之七十,商业占比百分之三十。总体看,拿的项目还是相对比较好的,主要还是大亚湾区这块的项目。

补充一下,这是珠海那两个地块

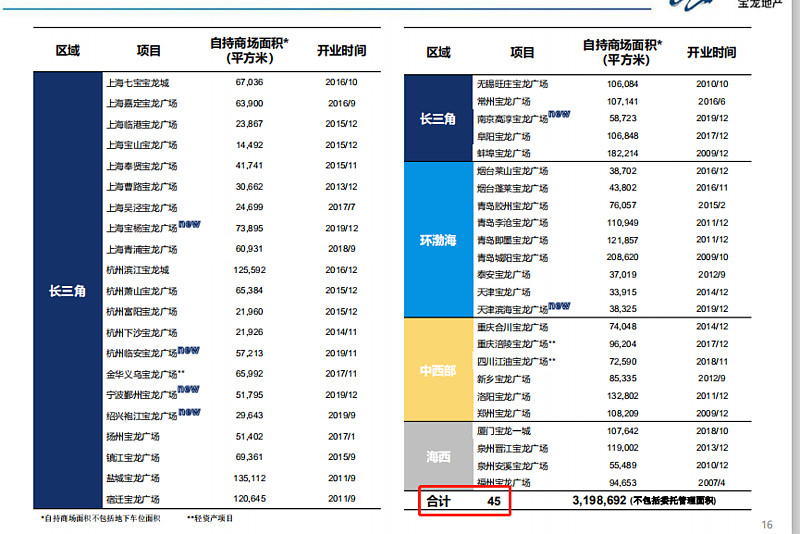

这个就是年报业绩展示材料里面提到土储相关的材料,大家可以看到相对更清楚一点。

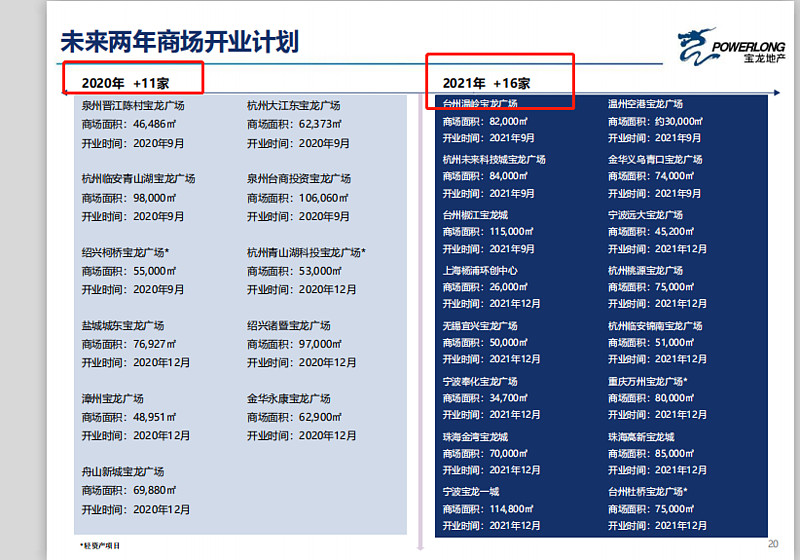

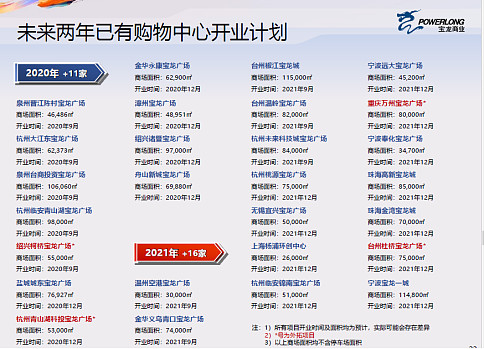

关于未来战略目标的情况,它在2020年给的指引是750亿,在租金收入上差不多是34亿。开业方面,主要是下半年有11家商场要实际开业。然后还有一部外拓的想法。酒店这块其实占比不大,不用太细看了,有三家酒店筹备开业。

4、宝龙商业

宝龙地产旗下商业板块“宝龙商业”于2019 年 12 月 30 日登陆港股上市,最新市值90亿港币(宝龙直接持有 65.06%,另高管持股平台占 7.23%)它的当前的市值是差不多有90亿港币。如果算那个65%,算起来基本上58.5亿港币。

因为跟进宝龙商业的物业的分析,我们也专门写过宝龙商业的报告,其实还是相对来说很具备投资价值的一个标的。除去宝龙物业、商业地产这块,其实宝龙地产的市值也就130亿港币,所以相对是很便宜的。

上图是商场的一个整体分布情况,主要还是长三角比较多一点。后面还有一部分是开业时间,比如说有几个是最新开业的。像南京的高淳宝龙广场,还有天津滨海的宝龙广场,都是属于新开业的商场。下面看一下租金的收入增长情况,包括按成本计算的回报率情况。

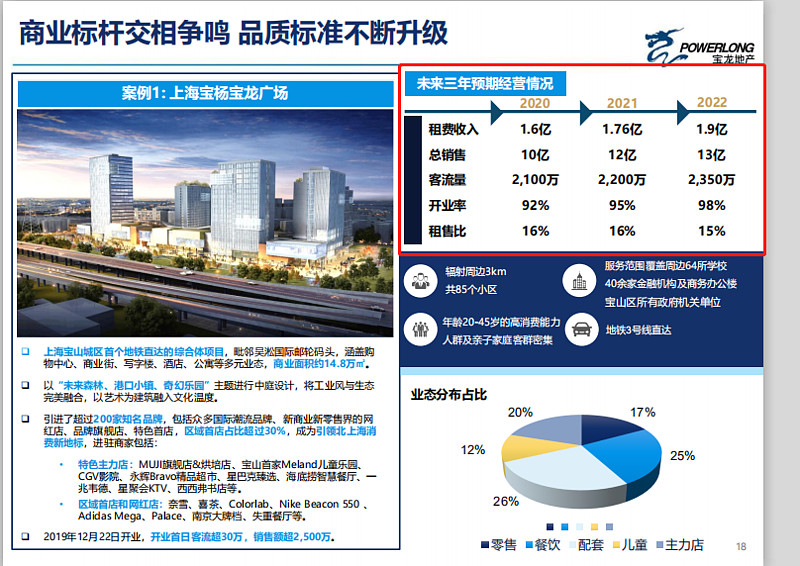

上图已经给了租金的一个前瞻指引,租金收入这几年是1.6亿-1.9亿。这部分基本上都是25%左右。上海宝杨宝龙广场,是宝龙广场的一个相对标杆。近几年来看的话,它的中高端商场整体的开业率,其实是在往上走的。一些比较偏低端的商场,它已经不怎么开了,或者开的相对比较少了。

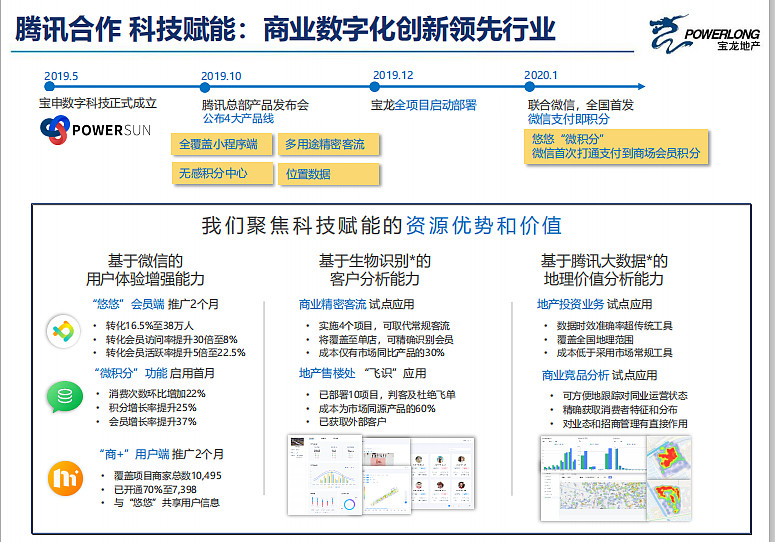

年报展示的时候,提到过它未来的一个大致扩展情况。2020年要开11家,2021年要开16家,大致开业时间基本上都是在2020年9月----2020年12月。基本上都是在下半年开业的,所以这个疫情对它的影响是比较小的。并且它有一些新的变化,就是它和腾讯进行合作,然后来赋能这个整体的资源,包括它做悠悠 、做微积分、做“商+”,整体情况可以看下图。

宝龙全年盈利情况对比的截图如下,再看过去几年整体的增长途径,可以看出宝龙的相对来说变得越来越好。

在2019年业绩会展示材料后面,有它要新开盘的项目和计划,如果大家有跟盘意愿,可以从展示材料中去查找。

第二部分 疫情对宝龙的整体影响

地产销售:如果说前面大家还是担心的话,那现在其实担心情况相对少一些,基本上已经开始恢复了。尤其是最近这一个月,这几周陆续都开始进行恢复,或者是爆发性的整体修复。它新开的十一个项目,基本上都是在下半年九月份到十一月份,所以它的影响其实是比较小的。销售这块上可能会略微打一个折扣,但大体的目标还是定在750亿这样一个范畴。

宝龙商业:此次疫情有一定影响,普遍恢复率50%,消费大概恢复1/3,店铺开业50-60%,营业额恢复1/3。还需要消费者心态改变的过程,一个月以后会正常点。有些类别的业态会有爆炸式的恢复。今年宝龙会保经营和保开业,恢复商户的信心,以及新开业11个项目和提升改造老项目。

酒店:疫情影响巨大。宝龙现在两点措施:一降成本;二团队要有突破创新的想法,是人盯人还是其它不同的发展模式,想出一条新的出路。酒店影响比较大,不过这块不是宝龙的核心占比,我基本上分析时都不看这块。

第三部分 宝龙地产总体未来展望

公司的发展目标是往中高端走,包括它的战略目和定位,第一,房地产要冲销售,保底750亿元;第二,要精准拿地;第三,做好的产品,复盘过去的产品,如果10%的产品定位更准确的话,去化率、毛利率等指数会更高,做更深的定位、更好的品质,这也是公司的三大战略目标之一。

宝龙地产内部也在不断迭代。它是希望拿地能力更强一点,同时产品在基础上复盘,做的更精准,更往上走一些。如果拿来和新城发展比,其实差距是比较明显的。销售它是希望要把这块要保住的。另外一个就是公司发展的方向,还是偏长三角,包括珠三角这种一二线的地方。后面发展比如成立大湾区的事业部,其主要目的是为了把珠三角这块发展起来。

大湾区春节前成立独立事业部,希望可以作为公司的大发展去推进。现在还太早了,无法和长三角对比,而且广东算账难算,会重视广东的发展,希望未来可以达到30%的比例。大湾区的拓展力度很大,珠海会继续延伸,中山、佛山、广州都有明确意向的项目,希望在今年作为重点突破的机会,难度是存在的,但是宝龙会全力以赴打造。

关于商业部分,宝龙与商家共进退:大年初一到3月底租金减半,特定业态的物管费可以申请缓缴。往后对特定商铺会有支持,与几个金融机构谈下了5亿的融资,提供给信用好的商铺,帮助商户解决短期问题,帮助它也等于帮助宝龙的收款率,但是宝龙不提供担保。金融机构的支持政策很具体,也有一定的帮助。最重要的是在疫情恢复正常后,加快消费者的信心恢复,让它们到商场消费。今年,一部分租金会受影响,准确率不确定,宝龙希望恢复以后可以不掉铺,会与商铺一起努力。

针对投资者询问,宝龙之前利用商业优势拿了很多便宜地,土地市场有明显的价格下降,今年的土地储备大概有多少?宝龙的回答是:

分两个维度看,其一看企业的购地能力,现在有20几个项目谈的很深。大家对长三角的关注度分散了很多,有些地方真的不好,现在大家的关注度都回到了长三角,房地产市场中长三角竞争激烈,今年都没怎么拿到地;其二拿地节奏很重要,19年最后15天以低价拿6块地,现在地价涨了30%,宝龙去年1-5月只拿了一块地,5月份以后拿了40块地,要坚持自己的战略和时机。购地会持续的, 1/3是纯购地,1/3竞争以商业为主的项目(竞争不激烈),1/3是纯住宅。宝龙合作项目增多,权益比重会降低,其一是整个行业合作的趋势特别明显,权益比例大概60%;其二是宝龙的跟投平台模式和别的不一样,每个事业部员工有5%的跟投比重,所以会影响核心利润。

宝龙主要还是围绕着长三角进行拿地的。我感觉宝龙的份额其实还是相对偏保守,不过最近几年为了冲千亿,基本上有一点点偏激进的路数,三分之一纯购地,三分之一是以商业为主的项目,三分之一是纯住宅,基本上它还是这个偏商业为主,这种做的会相对多一点。

★调研纪要四个比较核心的问题,大家简单看一下:

1. 未来3年销售规模的目标?

销售3年复合增长率为35%;租费复合增长率为25%。今年的目标跟去年比只有25%的增长率,有两个原因:1.去年增长幅度比较高;2.考虑今年疫情的影响。

2. 2020-2021年商场开业变多,是否2020-2022租金增长预期比2019年中期业绩的预期要提高,大概未来预期增长会是多少?

2020-2021年都是宝龙商场开业的丰收年,今年有11个,明年预计有15个,但是都是下半年开业加上疫情的影响,近几年业绩贡献可能不会特别显著,维持未来三年复合增长25%的指引。

3. 今年的销售目标750亿,对应1330亿的可售资源,其实目标去化率只有56%,对于去年的65%的去化率,下降了很多的。如果市场好的话,乐观的目标大概是多少?

750亿的销售是要务必达到的。内部的目标还会更加努力。其实我们之前的业绩报告中本来是800亿,但是考虑到疫情确实对这两个月的影响比较大,所以减少了50亿。如果整个市场能好转,我相信销售还会提高。

4. 今年工作的推盘节奏是怎么样?头两个月完成了销售目标的48亿,是否代表之后预期会有比较大力度的反弹?

我们每个季度都会有供货的节奏。一季度是供货15.9%,二季度是31.4%,大部分还是集中在三四季度。我不悲观也不乐观,认为国家不会让房地产太好,也不会让它太差,所以就算卖得很好,也会压回去,卖得很差,就补回来。

上周人流已经回到了70%,希望在未来两周内恢复正常。我认为后续可以弥补回头两个月的一部分损失,但是我们也不会过分乐观的认为会涨价或者说会全部补回。

关于未来展望,如果是按照前瞻来说的话,按照4倍的PE来算,基本上年均的增速应该在30%左右,预估能达到三年一倍,现在是4港币左右,到后面的话差不多9港币。后面如果弹性大一点,可能就9港币到11港币之间。我觉得按照宝龙的路数,基本上也就到9-10港币,当前是4.45港币。

对宝龙地产的整体点评:

预计公司2020-2022年EPS分别为1.27、1.60和1.94元,当前股价对应的动态市盈率分别为3.7、2.9和2.4倍。算算商业这块,实际上整体看未来3年,4.45港币,未来3年,年均30-35%收益率预期,100-120%这样的预估。宝龙地产属于没什么惊喜,但也没有惊吓的票,稳健数钱,年均30-35%。产品结构持续优化,总体向好,持续稳健,高分红。宝龙商业这块,可以多直接看宝龙商业的业绩会之类,产品结构优化能看出比较明显的迭代推进路数。

问答环节:

Q:可以顺便介绍一下宝龙商业吗?

A:之前前面介绍也提到过这块儿相关的,包括开业的一个情况,以及租金增长情况。我再稍稍重复一下,宝龙商业它未来的指引基本上25%。今年开业11个,基本上都是在9月以后的,后面还有12月份的。明年开业15个,所以它最近三年的增长是比较明显的。而且宝龙商业的估值,其实正常要比一般物业股估值相对会高一些,因为商业这块是相对可以提价的。

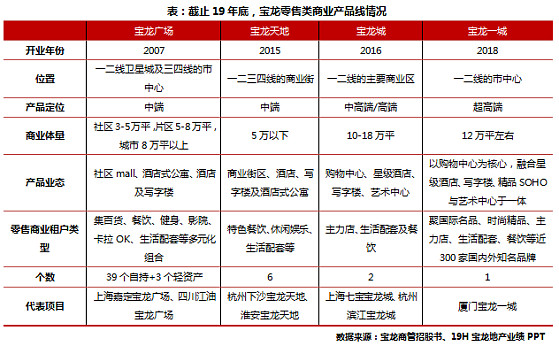

宝龙商业内部其实有几个不同的产品结构。目前来说整体上定位之后,它的产品结构分配是往中高端来走的,比如宝龙一城,宝龙城,还有宝龙广场。它这个里面是有正常的产品结构划分的,在宝龙商业的介绍里面,会给相对比较详细一点,在宝龙地产这块来说,给的相对略少一点。

这里面有关于产品线类型的介绍。比如说宝龙一城,宝龙城,宝龙天地,宝龙广场。它个表这个列得很明确,比如宝龙广场是一二线的卫星城及三四线的市中心的一个布局。还有宝龙天地、宝龙城及宝龙一城,每一个类型对应的程度不太一样。

保龙广场相对是最低端的一个;然后第二个就是宝龙天地,会相对高端一些;第三个就是宝龙城;最后是高端的宝龙一城。它后面的产品主力结构基本上都是往宝龙天地、宝龙城或者宝龙一城这个角度去切分。

从表中可以看出后面开业的宝龙城的情况,开始陆续往上增长。因为它以前的结构基本上还是宝龙广场比较多一点,后面还有宝龙一城。现在在产品结构上整体提升了一部分,还包括它本身宝龙广场,驻地陆续相对开始成熟起来了。

就是做的好的,其实一直做的都还是比较好,比如像万达像新城。宝龙其实三四线基本上不怎么去了,现在都留在一二线,因为它觉得以前做过的那个展示间,做的不是特别好,基本上有些比较差的都是在三四线这块的。

公司收入结构保持稳定,仍以商管为主。业务结构层面,公司仍以商管业务为主,2019年商业运营服务收入占比82%,与上年基本持平,住宅物管服务收入占比18%。其中商管收入13.4亿元,同比增长36%,增速较上年提升12个百分点,是收入增长的主要来源;住宅物管收入2.9亿元,同比增长29%,较上年提升7个百分点。

截至2019年12月31日,宝龙商业的商业运营服务在管面积约700万平方米,同比增加约9.38%;住宅物业管理服务的在管面积约1150万平方米,同比增长约12.75%。

报告期末公司商场平均出租率进一步提升,运营效率改善。2019年末,公司在管商场平均出租率89.4%,较上年提升约3个百分点;各品牌来看,宝龙一城、宝龙城、宝龙广场和宝龙天地的出租率分别为95.2%、91.3%、89.0%、90.1%,其中宝龙广场和宝龙天地出租率均较上年提升,宝龙城持平,宝龙一城略有下降。

这部分主要是宝龙商管的一个大致情况。看商场的平均出租率,其实是在提升的。宝龙一城出租率是最好的,其次宝龙城,再次宝龙天地,最后宝龙广场相对最差的。这个其实和它的产品线是有关的,产品线高端一点的话,相对平均出租率会好一些,原本的宝龙广场产品线也是在往上提升的,大致是这么一个整体的情况。但它的产品结构,包括它的运营能力,其实是持续向好发展过程中的。

Q:你怎么看在电商冲击下实体商业地产的前景如何?

A:我觉得电商对于商业地产的冲击,其实涉及到商业地产一个整体属性问题,要看这个商场里面店的整体结构情况是怎样的。比如说商场里面主力商户的大致情况,比如说像永辉,或者像大润发这种类型的,它其实没有多少影响的。可能有一些服装店之类,会略微有一些影响。但总体配套情况如果相对比较合理的话,目前来看,还是看不出太大或太多的冲击的。

整理人:freesky 大湾汇价投俱乐部