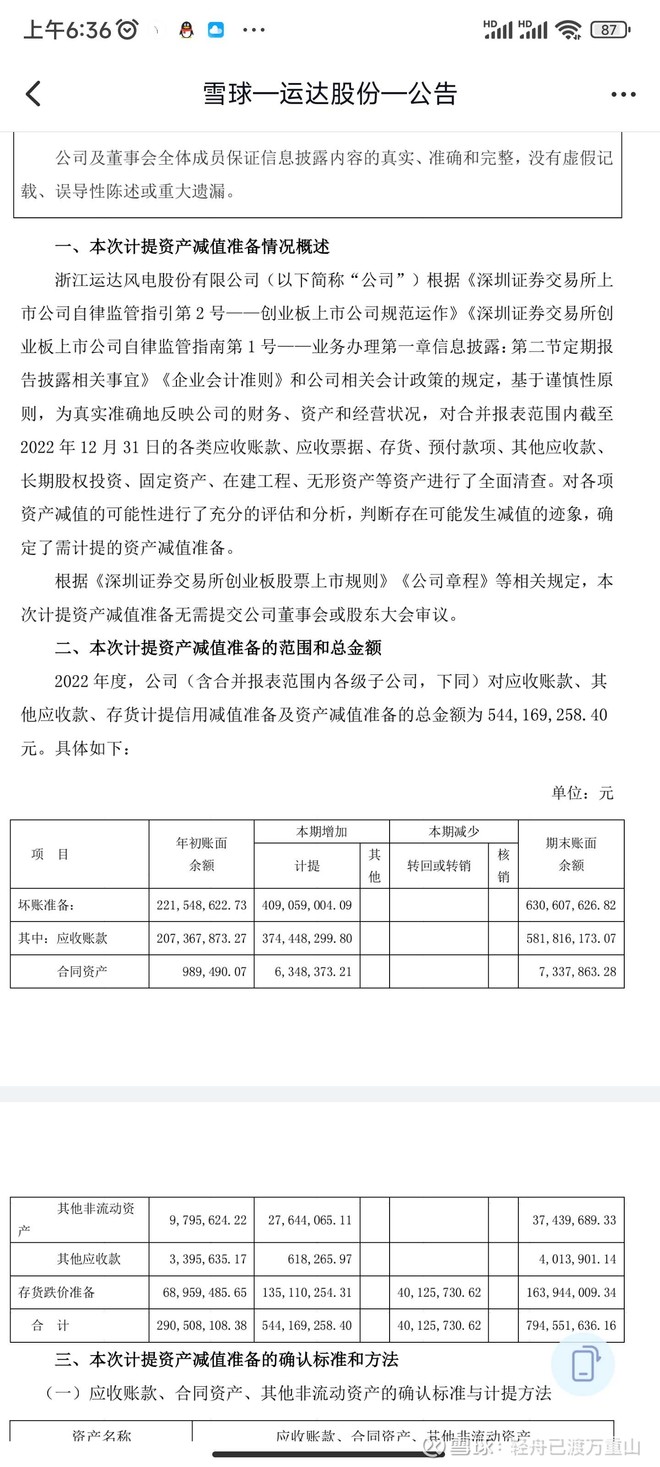

1.应收里计提的不是5.44亿,是3.74亿

2.招标的合同到完工有一个较长的周期,去年低价拿的单子,对利润的影响,要到一季报或中报才能看出来

3.运达的强项是陆风,在海风上竞争力稍弱一些

感谢整理分享!

| 发布于: | 雪球 | 回复:9 | 喜欢:2 |

1、要以变化的视角看企业,运达虽然陆风占有优势,但是这几年一直也在往海风上努力前进。2022年中标了目前为止 浙江省最大的海上风电项目,也是浙江省重点项目工程,这个项目在23年1月份开始开工建设,使用56台运达“海风”系列9MW海鹞平台WD225-9000-OS机组,你可以详细了解一下。其实我认为海风大年,是好于陆风大年的。

2、资产减值计提可能我没说清除,文中提到的5.44亿是,利润表中资产减值损失1.35亿+信用减值损失4.09亿。

也许你大概率是对的,但是市场会按照乌合之众的预判来,直到业绩证明乌合之众的错误(时间可能几个月,也可能一年,几年),那么股价会展开纠错行情。这个就是预期差的收益。

这过程投资者有两个挑战,一是忍受市场的长期偏见。二是自己的观点要预测正确。

我本身也持有一些运达,不然也不会花时间看他的年报,还在雪球回帖。