更多精彩,请点击上方蓝字关注我们!

7月10日晚间,康泰生物发布半年度业绩预告,上半年净利润2.58亿-2.84亿,同比基本持平。这份预告一出,投资者纷纷炸锅,市场预期医药股业绩大增,最近公布业绩的医药股很多都同比翻倍,康泰这个答卷,岂不是要计提一个跌停?

直观的选择

康泰生物这份答卷到底好不好,稍后作答,我们在小范围进行了一个有趣的投票:

三份半年报预告,谁的最好?

A.康泰生物,净利润2.58亿-2.84亿,同比不增长,市值1272亿

B.新希望,净利润31.5亿-32亿,同比增长101.7%-105%,市值1349亿

C.牧原股份,净利润105亿-110亿,同比扭亏为盈,市值3351亿

从结果来看,大家做选择时所考虑的东西都比较直观,就是谁增得多,谁赚得多,谁就更好呗。于是基本上新希望成了最多的选择,而康泰生物,很不幸的被大家认为是最差的。但实际上是这样的吗?

到底谁更好

我们来进行稍微深入一点的分析。

来看大家选择最多的新希望,上半年预增接近32亿,同比翻倍,在受疫情影响的情况下,这个增速太完美了,周一开盘马上买买买?

那么我们再来看一个数据,新希望2020年市场预期净利润大概为150亿。上半年赚了32亿,下半年需要完成118亿目标。首先说明我不是在黑新希望,希望新希望粉手下留情,此分析仅仅只考虑业绩完成度,不考虑下半年猪肉涨价和出栏放量。总之而言,上半年基本是完成了全年预期的20%,那么今年要完成全年预期,确实有一定难度吧?且不说能不能完成的问题,但至少再想要超预期,真的有点难。所以我们暂且认为新希望的答卷小幅不及预期。

接下来看大家选择第二多的牧原股份。半年赚108亿,除掉非工作日,简直是日赚1亿啊,那么马上买买买?

同样看一下牧原股份的2020年市场预期,是350亿,完成度30%,比新希望稍好,同样,我们在不考虑别的因素的情况下,并且乐观的相信牧原很优秀的情况下,暂且认为基本符合预期。

最后来看看没人选择的康泰生物,很尴尬哈。恰好,这三个里面可以认为是超预期的,正是康泰生物。

为啥呢,明明市场预期医药股业绩爆表的吖,这货就这业绩?拼增速比不上新希望,拼净利润还没牧原的零头,凭啥?

我们来看,康泰生物因为一季度受疫情影响,完全没赚钱,是的,一分没赚。那么这2.58亿-2.84亿,完全是一个季度赚的。这什么概念?哪怕对比2019年净利润最高的一个季度,这个增速也有64%,同比单季增长更是达到了80%,再看市场预期,对今年全年业绩预测大概在30%这样,这中间多大预期差?

最后说明,不同行业进行比较可能存在不合理的情况,用这三家企业进行对比仅因为笔者同时持有三家企业,并且恰好周五新希望和康泰生物同时发布了半年度预告,牧原粉新希望粉请留情。

写这篇文章的目的只是在于价投理念分享,希望各位有缘看到的投资者,在以后的投资生涯中多一些思考,仅此。

对了,鉴于预报一出到处喊跌声一片,万一真的大跌了,建议各位能看懂企业的看官可以趁机买入,不过会有这样的机会吗?毕竟定价权在机构手上。

企业及估值分析

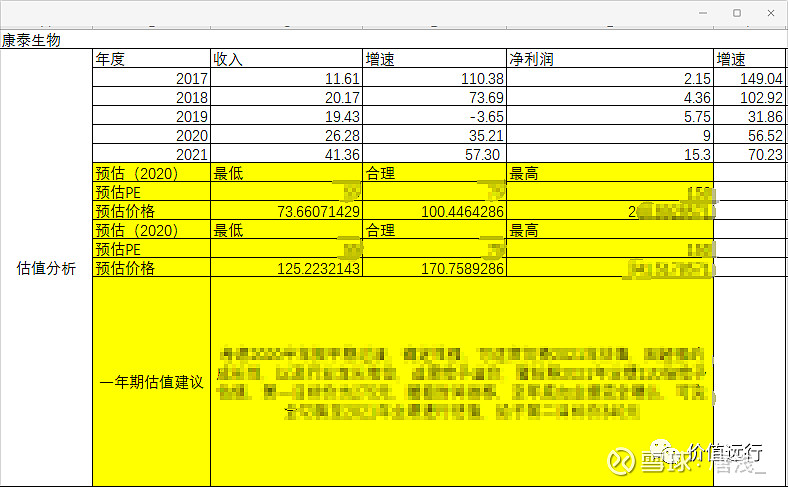

最后,老规矩,附上康泰生物估值分析。

估值贵不贵,说实话,贵,很贵,简直太贵了。

但是,贵有贵的道理。

有了上面的分析,大家知道今年业绩大概率超预期,明年,随着研发管线推进,四联苗批签发增加,预计增速可达到70%以上。注意,这一切并没有考虑到新冠肺炎的影响,留下一个想象?

再看毛利,近几年一直保持在90%以上,为上市疫苗企业中最高水平,仅看数值几乎和茅台相当,彰显了强大的市场竞争力。净利率20%左右并且呈现逐年提高的趋势,2019年达到29.56%,后续随着疫苗接种意识的提高以及重磅产品放量、管理优化、合理控费等,有望得到进一步提升。

净资产收益率常年维持在20%以上,后续有望摸到30%。

基金持股方面,公募基金持有总市值的13%,流通值的22.79%,受到公募基金青睐。

以下是估值表,仅供参考。

点击公众号“在看”,免费索取隐藏部分。

索取方式:进入“价值远行”微信公众号,在聊天栏发送“康泰生物0711”

注意:索取前提是你必须先点过“在看”。

有何风险

1. 疫苗行业突发不安全生物事件

2. 市场出现系统性金融风险

本文所有数据均来自网络公开数据,仅用作案例分析,不涉及个股推荐,涉及观点仅为个人观点,所有内容仅供参考,均不构成投资建议!

$康泰生物(SZ300601)$ $新希望(SZ000876)$ $牧原股份(SZ002714)$ @今日话题 #中报披露在即抗疫板块再度爆发#

温馨提示

如果你喜欢本文,请分享给更多朋友,想要获得更多信息,请关注“价值远行”微信公众号。