预期就像那啥,一捅就破,这超预期的力度,糊一百层都没用。

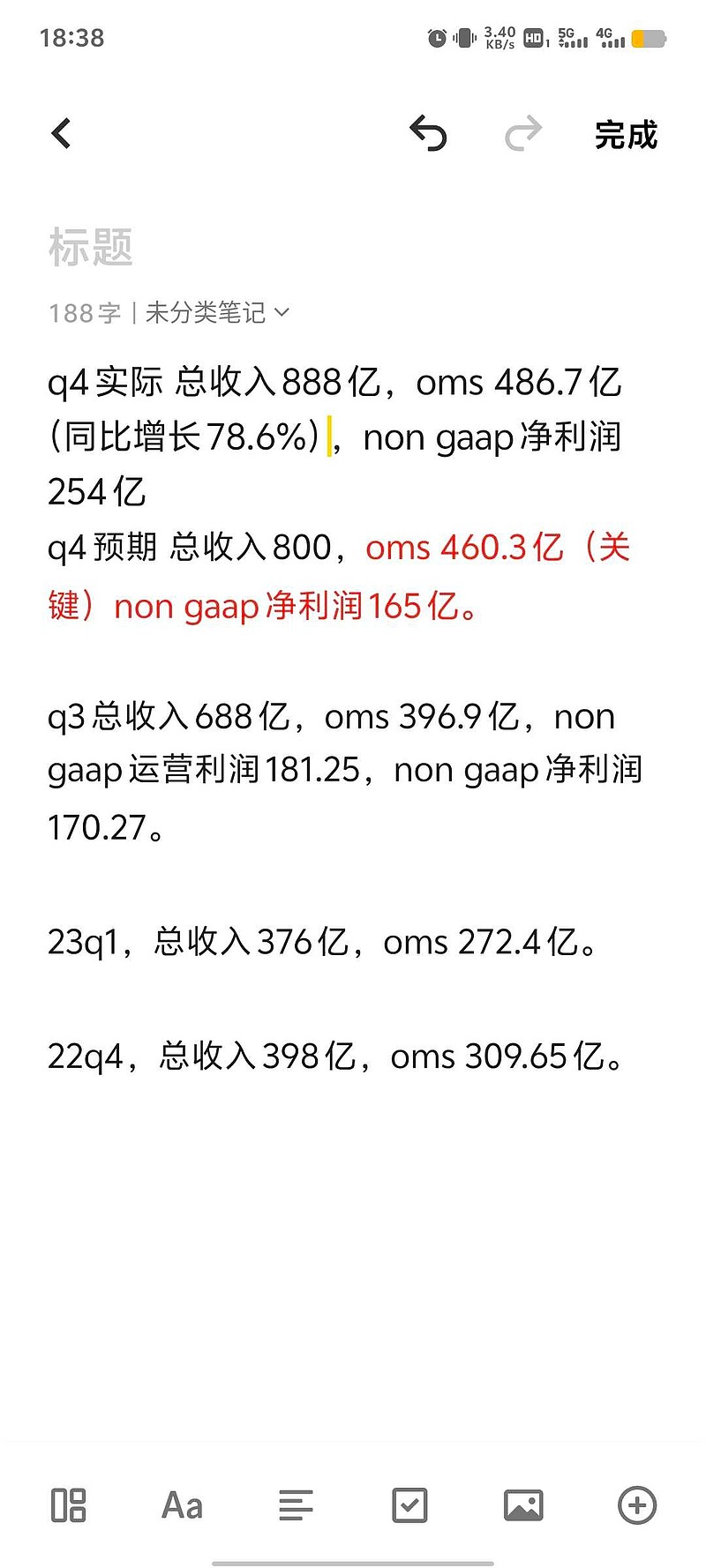

OMS收入基本都是国内主站的广告收入,这个增长,奶茶妹看了想私奔,马爸爸看了想喊爹。

q4 temu在美国GMV确实停滞了,为此股价还下跌了,但没想到是开始兑现利润了(或者说减亏):oms同比增长26亿,贡献净利润增量14亿,temu减亏贡献净利润75亿。

| 发布于: 修改于: | Android | 转发:1 | 回复:19 | 喜欢:7 |

$拼多多(PDD)$

环比看,q4 temu和买菜减亏贡献了75亿净利润。

OMS收入增长大概贡献了14亿。

temu全年估计亏200多亿,猜测q4还亏50亿。

所以Q4国内的主站净利润,应该有300亿了。

明年主站利润1300亿以上。

后面temu的运营利润率做到gmv 3%问题不大,shein好像已经做到9%了。

如果2024年temu盈亏平衡,那么拼多多现在才10pe。这是这个财报最重要的信息!

如果2025年temu净利润做到gmv的3%,25年temu就能贡献30亿美元净利润。这是最重要的彩蛋。

美团Q4经营利润17.6亿,但是来自于其他的理财补贴等利润21亿,实际上运营利润利润是负值,研究员说beat。主要利好是新业务的亏损预计持续减少,预期好就大涨,反正现阶段不分红,估值不重要,炒的是边际。

多多疯狂羡慕!

连续100%增长,10pe,真正的0.1 peg。q1等于两个阿里,明年业绩超腾讯。

太离谱了,一切预期都是纸老虎

$拼多多(PDD)$

可以看到他的mkts只增加了170亿,大头增量来自交易服务,交易服务来自什么,其实能看出来自什么。

OMS收入基本都是国内主站的广告收入,这个增长,奶茶妹看了想私奔,马爸爸看了想喊爹。

马云见了想喊爹是真的

买菜已经收官了,美团买菜已经输了,多多买菜后面会不断赚钱

太流弊了