2021年已经过去了大半,这段时间确实发生了很多事情。为了调控房地产行业,实现健康稳定增长,政策一轮接着一轮,三条红线、两集中轮番上。玩得过火了,面包师傅不买面粉了,政策又开始松动。反正就是来回折腾,一刻不消停。任何人都讨厌不确定性,面对频繁变动的政策,远离或许不是一个错误的决定。不管什么行业,政策一旦出台,准没好事。互联网行业跌得这么惨就是因为“政策不确定性”这把刀悬在头上。一纸政策干崩一个行业绝不是说说的。教培的尸体还没凉呢!所以,面对政策的压力,跑路是第一选择。

地产的市场有十几万亿的规模,不管你承不承认,绝对的支柱产业。买个包、买辆车、打游戏充个值能花几个钱?跟房子比,不值一提。所以,房地产决不能出问题。不管政策怎么变,地产公司要干的事是一样的,拿地、盖房子、卖房子。拿地越便宜、卖房子越贵,赚得越多。与其盯着政策变动,倒不如翻翻公告,看看拿地、卖地的情况。

在地产公司中,我追踪最紧密的是万科。万科的财报读起来是最舒服的,是认识房地产业的第一手学习资料。如果万科的财报是100分的话,保利的财报顶多也就打个70分,规范性太差劲了,一点都不走心。再此略微抱怨一下。

在这儿,根据我这大半年的追踪结果,预测一下万科未来会怎么走。有算命的成分![]() 。

。

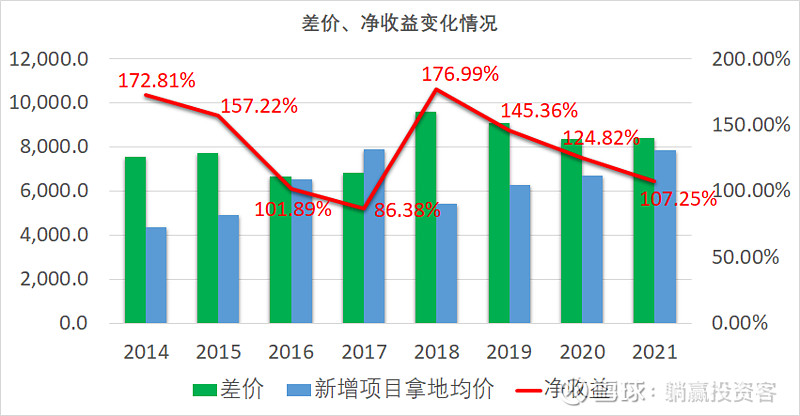

先上一张表格,汇总了万科2014以来新增项目拿地均价、项目销售均价、增长率等情况。从中能挖出很多信息。差价是项目销售均价 - 新增项目拿地均价,表示卖掉一平米房子赚多少钱,只考虑土地成本。净收益 = 差价 / 新增项目拿地均价。2021年的数据是1-7月份的拿地和销售情况。

把表格里的数据做成图表,更直观一些。

上表是2014 - 2021年新增项目拿地均价变化情况,可以概括为:上涨 - 下跌 - 上涨。2018年大幅下降后,重回升势。2018 - 2021年复合增长率为13%。今年在一系列调控的加持下,地价再次逼近2017年高点。调控了半天就是这么个结果。而项目销售均价从2018年的15,032.1元涨到16,247.2元,复合增长仅为2.63%。房价倒是压住了,地价可是一直猛涨,zf 捞得盆满钵满,代价就是房地产商撂挑子不干了。不赚钱的活是没人愿意干的。

这幅图显示了差价和新增项目拿地均价的变化,可以看到(项目销售均价 - 新增项目拿地均价),也就是卖房子赚到的差价最高能达到拿地均价170%,大部分年份都保持在100%以上(这里只考虑地价,交完各种税、减去各种成本后很多开发商赚不到几个钱)。2017年是一个比较特殊的年份,差价仅为新增项目拿地均价的86.38%,是2014 - 2021年这段时间中唯一一个差价低于新增项目均价的年份。17年地价高溢价的后果就是2020年的利润率很惨,创十年新低。当然,屡创新低的还有万科的股价。

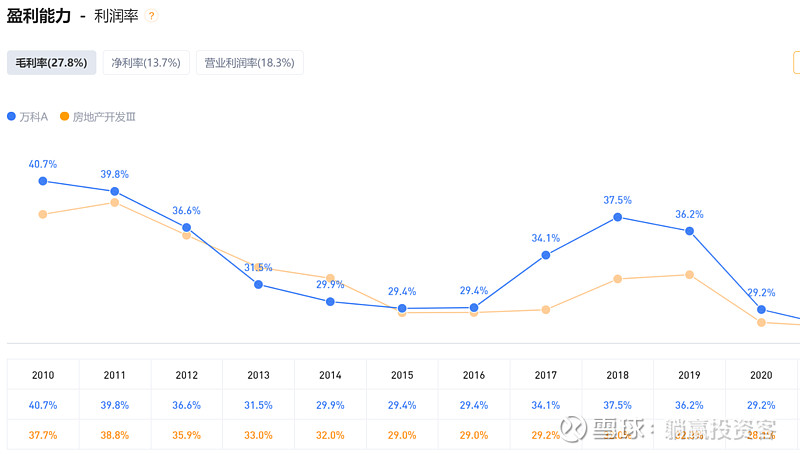

这幅图显示了2010年至2020年这十年时间里万科毛利率的变化。2020年毛利率29.2%,十年新低。可见,要想维持较高的毛利率,净收益至少要大于100%,即差价 / 新增项目拿地均价 > 100%。 2017 - 2019年为什么万科的毛利率大幅提高?答案很简单,因为2014 - 2016年拿地价便宜,赚得差价大幅高于地价。2014年是172.81%,2015年是157.22%,造成2017 - 2019年毛利率的飙升。2017年差价大幅下降,导致2020年业绩直接爆炸,股价跌成屎。2014 - 2016年毛利率也很差,原因不难猜到,肯定是2011 - 2013年的差价不高导致的。大家可以自己整理下数据,基本跑不了。2018 - 2020年差价明显大幅改善,分别达到了176.99%、145.36%、124.82%。按理说2021 - 2023年的毛利率相比2017年会大幅改观,业绩会很好,数据摆在这儿,数据是不会撒谎的。那些狂砸地产的人不知在想什么。不要拿一季报事,稍微懂点地产的人都不会去看一季报的营收。甚至即将要出的中报也不是那么地重要。

有人说今年拿地价那么贵,地产预期毛利率下降,所以不能继续持有。拜托,公司经营是有周期的好不好?从上面几幅图就可以看出来,地产毛利率的变化是有周期的,地价在“便宜 - 贵 - 便宜”的周期里循环,毛利率几年好、几年差是正常的。逻辑是这样的:地价便宜 -- 开发商赚得多 -- 眼红者入场 -- 高溢价抢地 -- 地价升高 -- 利润降低甚至亏损 -- 败者离场 -- 竞争降低 -- 地价降低 -- 毛利率回升。不断循环,不管怎么调控,市场都跳不出这个圈。开发商死了好几轮了,2021年不是第一次,也不会是最后一次。经济规律不以人的意志为转移。2020年是一个周期的低点,往后几年情况会越来越好,低位割肉是最愚蠢的。

我大胆地预测,万科2021 - 2023年的业绩绝对不会差。净利润今明两年必上500亿,不会有什么问题。企业经营会有周期,市场情绪也有周期,无法穿越这两个周期是做不到长期持股的。不管别人怎么说,反正我对未来优质地产公司的发展持乐观态度。我也敢于下重注。持有40%的地产仓位,足以说明我的态度。

只把财报里的数据抠出来,列个表、画个图,分析一通难免会被人骂一句“死会计”,那我就从感性的角度分析一下地产的前景。现在不都喜欢谈预期嘛,那我就从我的角度谈谈地产的未来。

我现在帝都念研究生,毕业了大概率留京工作。我认识的亲戚基本都在北京,作为河北人,除了北京我也没地儿可去。即使是经济发达的南方,可选的城市也就那么几个。凡是有能力的都在往一二线挤。在从城镇化向城市化过度的大背景下,这个趋势是不会停下的,逆势而为只会导致房价的进一步畸形发展。在一二线立足,买个房子总得是必须的吧。像我这样想在北京立足的学生多了去了,数量远超你的想象,现在的新房根本不足以满足我们的需求。只要你盖了,就不缺人买。万科、保利早就认识到了这一点,70%的土储都在一二线,不存在房子卖不出去的情况。不要谈什么新生儿锐减,20年后的世界轮不到咱去操心。

以上分析并不是屁股决定脑袋,这是基于数据分析以及感性认识得出的结论。我知道我是对的。所以我将会坚定地持有地产股。