上一篇文章分析了安琪酵母过去20年的数据,得出结论:安琪的利润具有波动性,资产结构里固定资产占比很重,因此是一家带有周期色彩的公司。本篇就重点分析其利润波动的来源。

一、先看一下什么样的公司不是周期性公司。

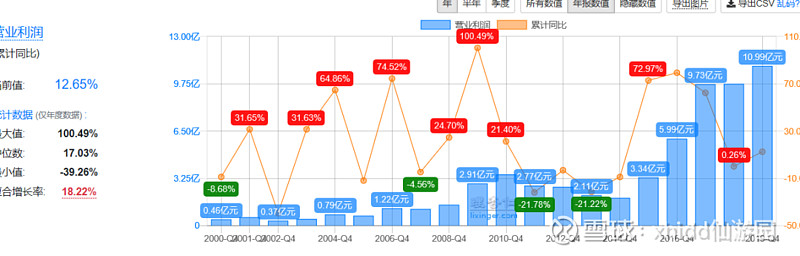

上图是贵州茅台的利润数据,虽然增速时高时低,但整体上利润是一直正增长的,从小到大。

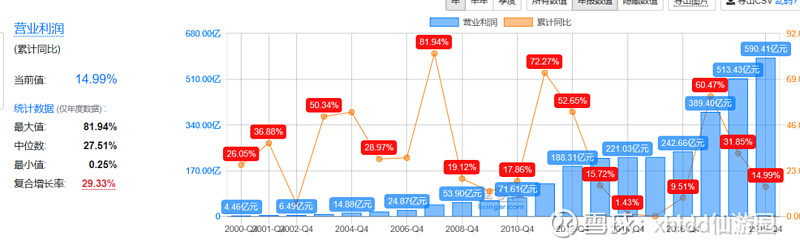

安琪酵母的数据,利润有时会高速增长,然后又同比下降,脉冲式的走势,不是爬楼梯稳步上升的状态。

上述两个图可以看出,安琪酵母的经营没有贵州茅台稳定。下面具体分析原因。

二、收入

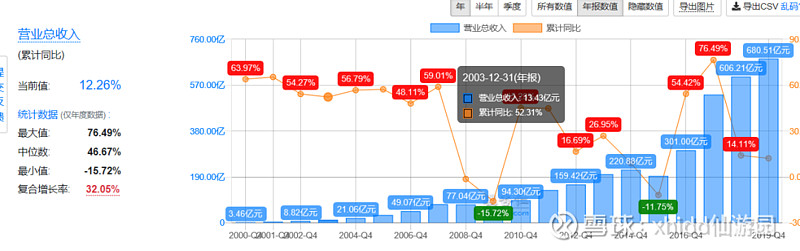

利润=收入-成本,所以先看收入。有些周期公司的波动由收入变化引起,比如万华化学。

上图是万华的收入图,会阶段性大幅下滑,主要原因是其重点产品MDI的价格变化。作为上游大宗商品,MDI受油价、供需等多方面因素影响,波动较大,因此万华的收入也常被影响。

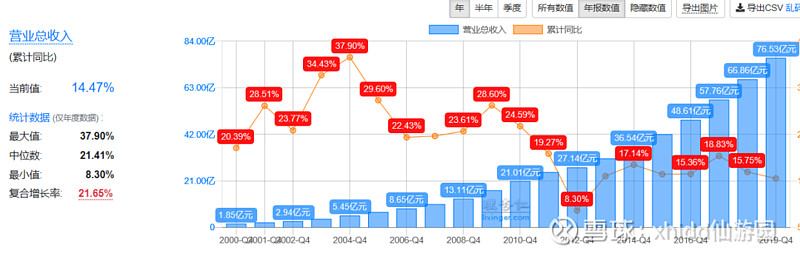

安琪的收入如下图:

安琪的收入不具波动性,持续正增长,复合增长率高达21.65%。安琪的需求端比较稳定。

具体看安琪的收入构成:

目前,安琪的主要产品是酵母及其深加工产品,主要市场在国内。

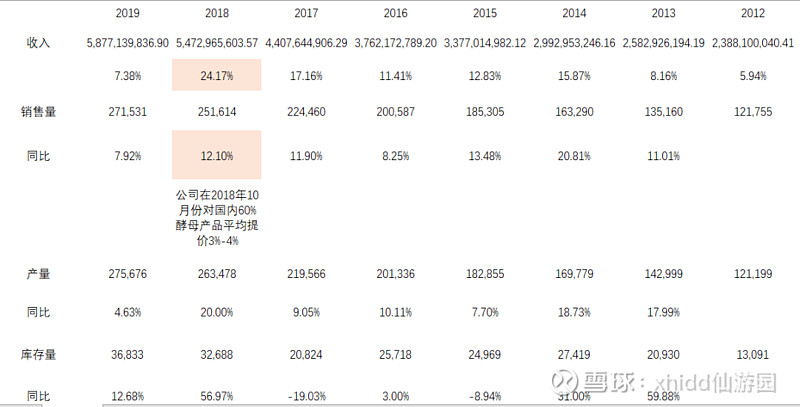

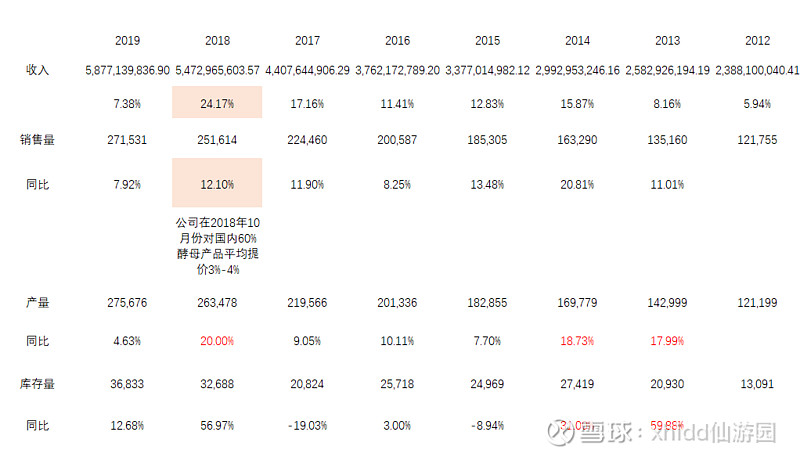

拆分量和价看安琪的发展情况:(产量、销售量、库存量单位为:吨)

销售量方面:多年来保持向上,说明市场需求一直是稳步提升的,并且从产量及库存量可以看出,产能可以满足需求。

价格方面,关键年份,安琪会用提价来转嫁成本,比如2018年,销量上涨12%,收入端却同比增加24%,提价功不可没。

另外,因为安琪在拓展海外市场,收入会受汇率波动影响。

因此,影响安琪收入端的因子有:市场需求,产能,产品结构(开发高价高利润的产品),价格,汇率波动。

而从过去的表现来看,因为酵母产品的刚需特质,市场需求稳定,安琪能很好的满足需求,有充足的产能,具备定价的权力,以及平衡汇率波动的能力,由此安琪的收入一直健康向上。

三、成本

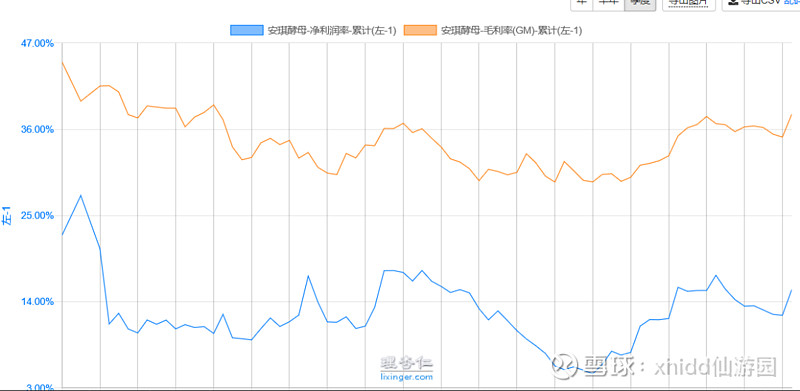

上一篇文章分析得出安琪的成本端,主要受毛利率影响,对比一下:

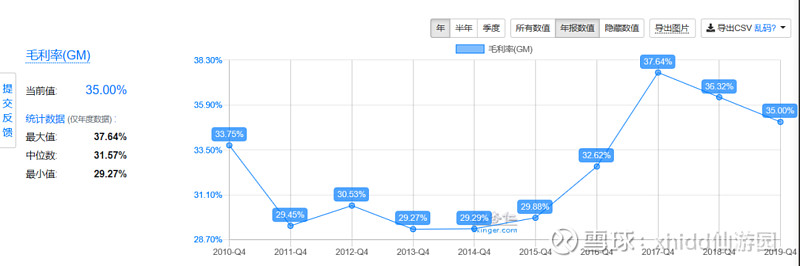

净利率和毛利率对比,走势基本一致,可以确认上述结论。下面重点分析毛利率。

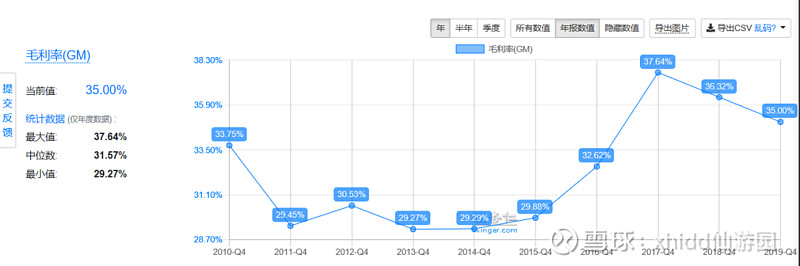

毛利率2011年起大幅下降,低位徘徊了5年,2016年起大幅提升。2017年到顶,后逐步下滑,要找出其中具体的原因。

查看了酵母及其深加工产品近十年的数据,影响毛利率的主要因素为:原材料(糖蜜)的价格涨跌,产能波动带来的固定成本变动。其中2017年受原材料价格下降以及产能利用率提升带来了毛利率的大幅提升。随着海外市场的逐步拓展,收入及毛利率受汇率的影响会越来越大。

1、原材料——糖蜜

上图为南宁糖蜜价格走势,2016年开始蜜糖价格下跌,2017年到达低点,然后上涨。而安琪的毛利率2016年开始爬升,2017年到达高点,2018年开始下滑。毛利率走势和糖蜜价格刚好相反。注意糖蜜也分产地,南北有区别。

2、产能波动

产能波动影响毛利率的逻辑:同一条生产线,其折旧、维护等成本是固定的,员工人数、工资也基本固定的,这些费用都要平摊到产品上,体现为制造成本,因此生产更多数量的产品,单个产品分摊的成本降低,毛利率提升。所以产能利用率可以影响毛利率。同时折旧摊销的不同也会导致成本的变化,从安琪公司的折旧方法来看前5年是折旧的集中期,之后折旧摊销相对减少。

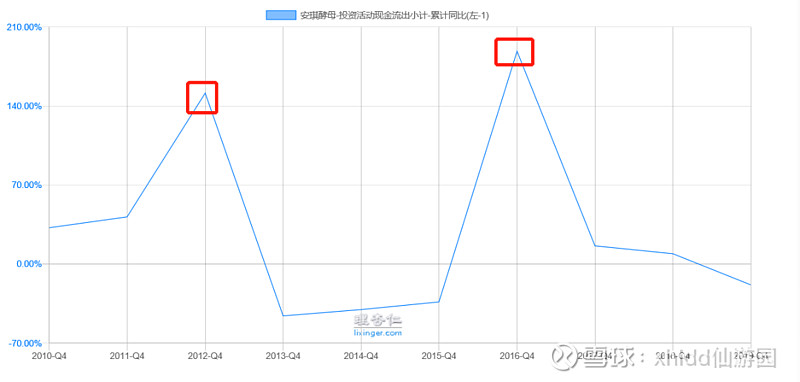

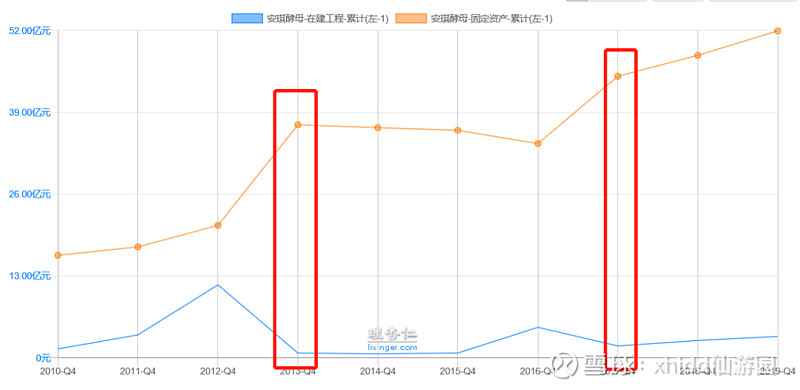

重点:在建工程转固。

2012年是在建工程最多的一年,次年2013年大量转固,2016年也比较类似,2017年在建工程大量转固。

转固之后,带来的变化有产量的提高(新工厂新产能),产能爬坡阶段,转固带来的折旧会引起毛利率下降。

看一下产量情况:

2013年、2014年确实产量大幅提升,可以理解为新产能投产带来的增量。2017年也增长了,但增幅不算很大,反倒是2018年的产量大幅增加,原因是安琪俄罗斯工厂的酵母产量超过设计产能;安琪赤峰搬迁改造项目建成投产,但同时,安琪伊犁公司因为环保原因限产,拉低了毛利率和利润。

看一下毛利率:13年大量在建工程转固以后,毛利率有下滑,其后14年、15年毛利率都比较低,除了原材料价格的影响,也和前五年折旧比较多有关系。但是2017年的情况不同,大量在建工程转固之后,毛利率提升的比较多,主要是原材料大幅下降造成。

值得注意的是2013年、2014年产能大幅增加,库存量增加幅度超过产能,说明销售端没能跟上产能,又或者是公司平衡成本,多生产一些存货来降低成本,提高毛利率。由下图可以看出2013、2014年是毛利率最低的两年,如果不增加存货,毛利率会更低。

由上可以得出:公司的收入、毛利率都和产能高度相关,产能又跟工厂的开工情况(在建、转固、产能利用率等)有关,但影响有限。因为公司会根据市场情况来调节生产进度(比如2013、2014存货增加,2018年伊犁工厂限产,俄罗斯工厂超负荷生产)。

但在销售端需求稳定增长的情况下,满负荷甚至超负荷生产是最完美的状态。要关注安琪的投资计划,在建工程进度,工厂的运行情况,比如伊犁2018年限产,俄罗斯工厂今年疫情期间停产等都很值得重视。

结论:安琪酵母的利润波动来源:

收入端:市场需求,产品结构(开发新产品,如高利润的保健品),价格,汇率波动,产能。

成本端:原材料价格、产能。

而由于市场需求较为稳定,产品开发也是比较长期的过程,提价不频繁,汇率无法掌控,波动也不会特别剧烈,因此影响最大的是原材料糖蜜采购价格(研报数据:近年来糖蜜价格波动范围为-24%至12%,对于公司净利润率的影响为5%至-2.5%)、其次是产能建设。

另外:公司有制糖行业的生意,因此也受糖价周期的影响,但比重不大。

公三人号 :丹顶鹤投资