联合国世界粮食计划署日前发出警告,人类或将面临“二战后最大的粮食危机”,多达17亿人正暴露在粮食、能源和金融系统的破坏之下,导致贫困和饥饿问题的恶化。农药及时为人类守护作物生长和粮食安全的重要帮手,更是影响农业产品质量的主要风险因子。面对硬核的农药赛道,我们先一起来看看广信股份跟最近走势很漂亮的安道麦A、农药龙头扬农化工以及农药行业平均综合的客观数据分析之比较。

| 发布于: | 雪球 | 转发:14 | 回复:24 | 喜欢:2 |

联合国世界粮食计划署日前发出警告,人类或将面临“二战后最大的粮食危机”,多达17亿人正暴露在粮食、能源和金融系统的破坏之下,导致贫困和饥饿问题的恶化。农药及时为人类守护作物生长和粮食安全的重要帮手,更是影响农业产品质量的主要风险因子。面对硬核的农药赛道,我们先一起来看看广信股份跟最近走势很漂亮的安道麦A、农药龙头扬农化工以及农药行业平均综合的客观数据分析之比较。

九部门发文加强美国白蛾防治、农药板块的飓风口来袭,可重点逢低把握优质标的关注机会。

——————

国家林草局等九部门近日联合下发通知,部署加强美国白蛾防控工作,要求全面做好第一代美国白蛾防控工作,突出幼虫网幕期精准防治;密切关注第二代、第三代发生情况,强化查防一体和应急处置。

目前美国白蛾在我国14个省份611个县级行政区不同程度发生,扩散蔓延风险较大,相关除虫菊酯类农药对其防治有效。天风证券唐婕表示,当前国内原药价格仍处于历史较高水平,二季度为北半球传统用药季节,亦是我国传统出口旺季,叠加区域性疫情不确定性等因素或对生产端产生的影响,预计二季度国内原药价格有望维持坚挺。

网页链接{$新华制药(SZ000756)$}网页链接{$中通客车(SZ000957)$} 网页链接{$华兰生物(SZ002007)$}

来把广信和红太阳比比

有理有据

其实资金认为扬农的成长性比广信要好,估值当然比广信高,但是到季报业绩出来后,发现广信成长性也不差,自然会有个估值修复过程

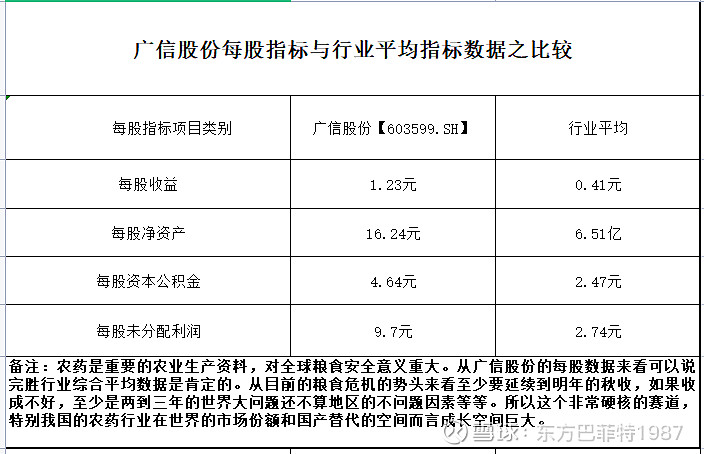

用数据说话才是最具说服力:广信股份于2015年正式上市。上市的第一年实现净利润1.30亿元,至2021年实现净利润14.80亿元。六年间净利润增长了11.38倍。

我们看看自2015年上市以来,每年归母净利润(亿)具体数据:

2015: 1.30亿。

2016: 1.81亿;

2017: 3.37亿;

2018: 4.69亿;

2019: 5.06亿;

2020: 5.89亿;

2021: 14.79亿。

什么才是优质的公司,维持逢低关注广信股份观点不变,维持50元以下可以持续关注,第一目标价80元,第二目标价100元以上。以上仅为个人观点,不构成买卖建议,据此买卖风险自担!!!

$农发种业(SH600313)$ $包钢股份(SH600010)$ $棕榈股份(SZ002431)$

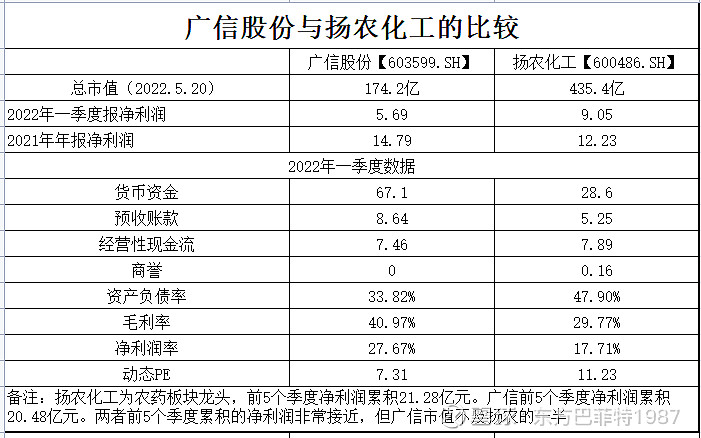

农药板块的当下的龙头企业非扬农化工莫属,做股票做龙头为什么选择广信股份而不是扬农化工?因为广信的各方面的综合客观数据更优质更具弹性,广信股东权益合计75亿元,扬农78亿元。从利润来说,看前5个季度累计,两个公司都差不多。这两个重指标说明这两个公司体量已经相当,而广信市值为170亿元,扬农市值则为440亿元。总之不是不看好扬农,而是从潜力和弹性来讲,肯定广信更好,更有看头,股价的爆发空间更大。在农药板块中,广信的所有财务指标同样也好于安道麦A,江山股份,利尔化学。所以持续看好广信的未来!维持50元以下随时可以去关注,第一目标价80元,第二目标价100元以上 不变。以上仅为个人观点,不构成买卖建议,据此买卖风险自担!!!

网页链接{$横店东磁(SZ002056)$} 网页链接{$农发种业(SH600313)$} 网页链接{$中国铝业(SH601600)$}

广信基本面啥都好,市场就是不认可,小主力每天T的不亦乐乎,最起码从去年关注他以来给我感觉就是这样