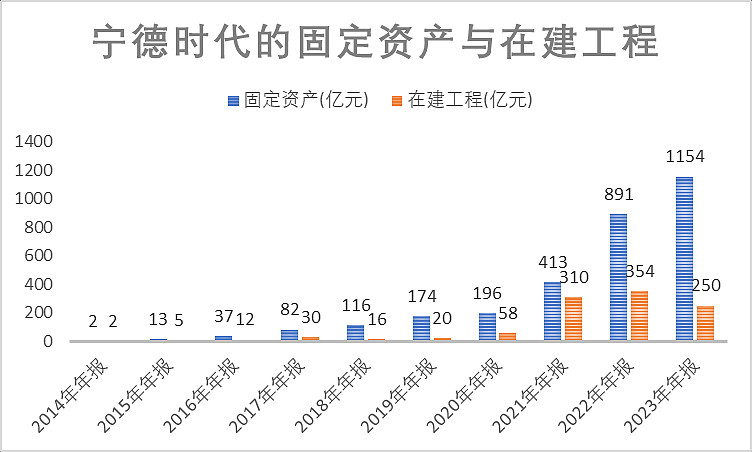

宁德时代作为重资产行业,典型的属于产能驱动型,从公司固定资产和在建工程来看,2023年在建工程只有250亿,比2021年还少,公司的在建工程量快速减少,在建工程量占总固定资产约20%,而2021年在建工程量是2020年固定资产的1.5倍,2022年的在建工程量是2021年固定资产的85%,在建工程量的快速减少,意味着产能扩张基本到顶,未来的产能扩张处于平稳发展期,每年的产能扩张不会超过15%,宁德时代未来的增长率会趋于稳定,从高速增长&低利润率向中速增长&中利润率转型。$宁德时代(SZ300750)$ $亿纬锂能(SZ300014)$ $鹏辉能源(SZ300438)$