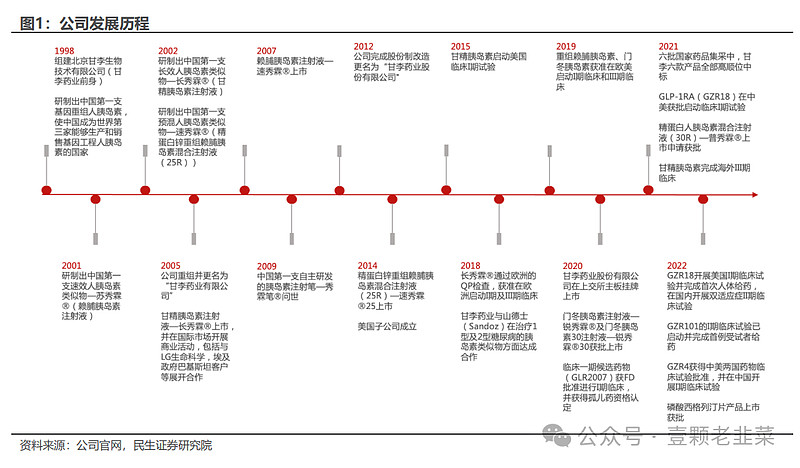

甘李药业股份有限公司成立于1998年,作为中国第一家掌握产业化生产重组胰岛素类似物技术的公司,甘李药业在研发生产生物合成人胰岛素及其类似物方面处于中国糖尿病市场的领先地位,与山德士(Sandoz)等知名企业建立密切合作,积极开拓海外市场。

甘李药业是国内三代胰岛素龙头,一直专注于糖尿病领域, 成功研制出首支中国自主研发的重组人胰岛素、长效及速效重组胰岛素类似物,并率先实现规模化生产, 此外公司在研产品还包括DPP-4 抑制剂利格列汀片与磷酸西格列汀片, 是国内糖尿病领域最具竞争力的企业之一。

本文从公司战略、营业收入、盈利能力、费率控制、运营能力、研发能力、资产负债结构、股东结构、管理层团队、股权激励、竞争对手、公司估值等方面对公司进行全面评估。

1、公司战略

公司成功研制出首支中国自主研发的重组人胰岛素、长效及速效重组胰岛素类似物,并率先实现规模化生产,是一家主要从事胰岛素类似物原料药及注射剂研发、生产和销售的高新技术企业。

作为国内领先掌握产业化生产胰岛素类似物技术的高科技生物制药企业,公司具备完整胰岛素研发管线。公司已拥有长效甘精胰岛素(长秀霖)、速效赖脯胰岛素(速秀霖)、预混精蛋白锌重组赖脯胰岛素混合注射液(25R)(速秀霖 25)、速效门冬胰岛素(锐秀霖)等多个胰岛素品种,以及预填充注射笔和重复性使用胰岛素注射笔,产品覆盖长效、速效、中效三个胰岛素功能细分市场,是国内糖尿病领域最具竞争力的企业之一。

未来战略:甘李药业计划实现糖尿病诊断和治疗领域产品线全面覆盖,进一步提 升公司在糖尿病治疗领域的市场竞争力。公司还将积极投入到肿瘤病、化学药、真核及原核蛋白质工程、心血管及代谢病等研究领域。

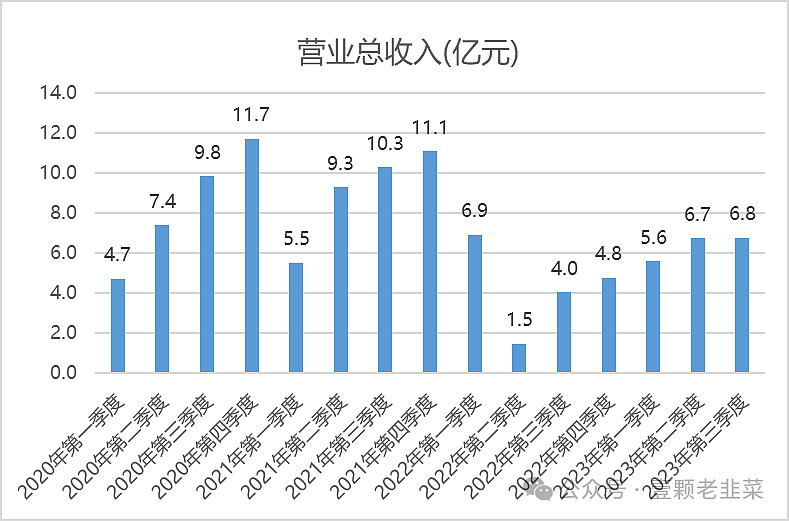

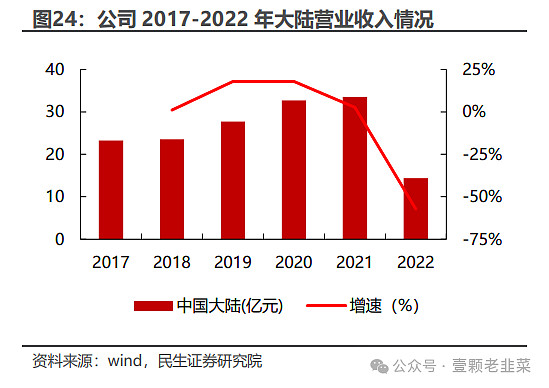

2、营业收入

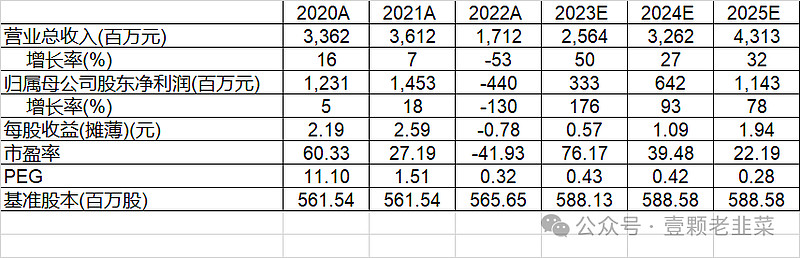

2022 年,由于胰岛 素集采,公司实现营业收入 17.12 亿元,较上年同期减少 52.6%,公司借助集采 高顺位中标提升市场份额,但低价策略也让公司经历“业绩阵痛”。2022 年,公司 净利润为-4.40 亿元,较上年同期减少 130.25%,出现上市以来首次亏损。2022年出现了营业收入萎缩的情况,2023年公司营业收入重新回到单季度6亿规模。

按照这个业绩趋势,2023年的营业收入预计为5.6+6.7+6.8+7(预测值)=26亿

按照公司前三季度的净利润0.5亿、0.9亿、1.3亿,合计为2.7亿,如果按照第四季度7亿计算,净利润率为19%计算,预计第四季度净利润率有1.33亿,预计2023年全年可实现净利润为4亿。

经财务部门初步测算,预计 2023 年年度实现归属于上市公司股东的净利润为 29,000.00 万元到 35,000.00 万元,与上年同期相比,将实现扭亏为盈。

如果按照平均值预计扣非净利润为3.2亿,而前三季度的净利润已经实现2.7亿,披露的业绩为3.2亿,说明第四季度有扣非等计提损失。

3、公司成长性分析

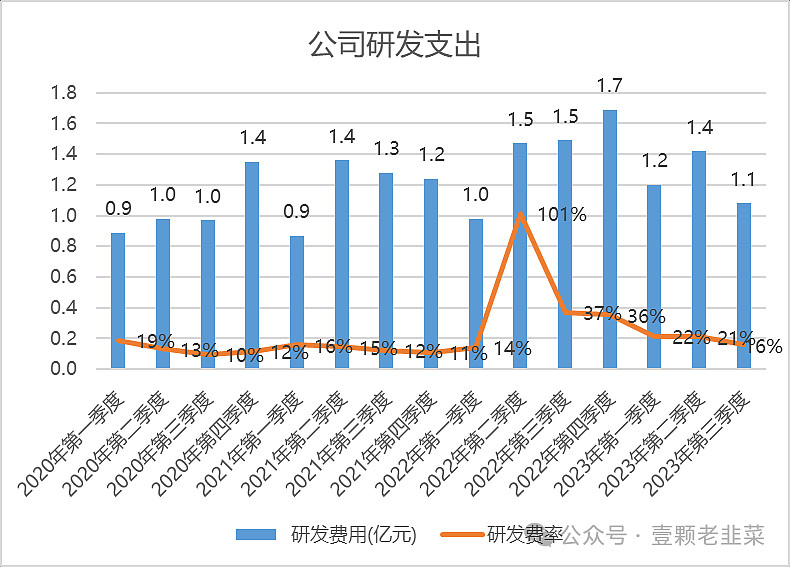

公司的研发支出情况,目前研发支出为营业收入20%,每年研发支持超过6亿,营业收入26亿,占到20%的研发支出确保公司未来的增长潜力。

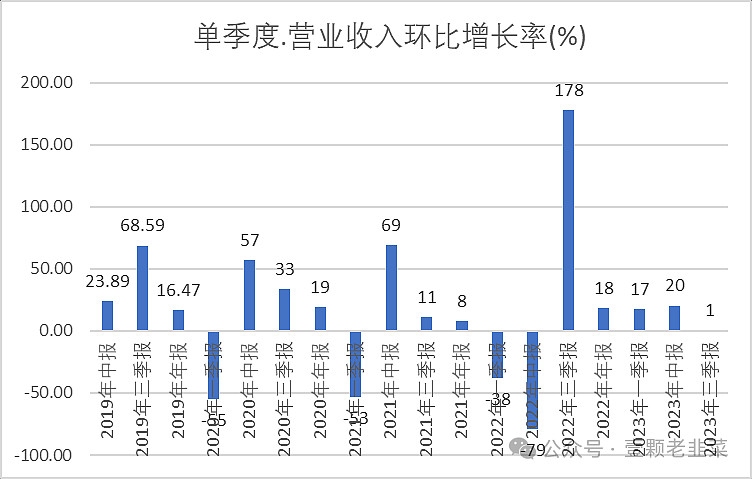

从单季度的营业收入增长率来看,公司已经走出2022年萎缩的状态,2023年环比增长的态势,其中2022年第四季度和2023年三个季度均出现了环比增长的态势。

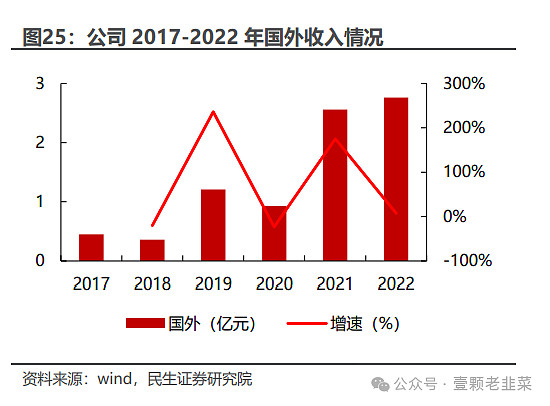

从公司的业务结构来看,国际业务和特许销售业务增长迅猛,产品出海可能是未来增长的主要动力。

公司在深耕国内市场、不断扩宽销售渠道的同时,持续扩张海外市场,提升公司海外品牌影 响力。公司国际团队深入挖掘市场需求和行业动态,与新老客户建立更加紧密的合作关系。公司产品在海外新兴市场的订单量增加,国际销售收入较上年同期大幅增长。

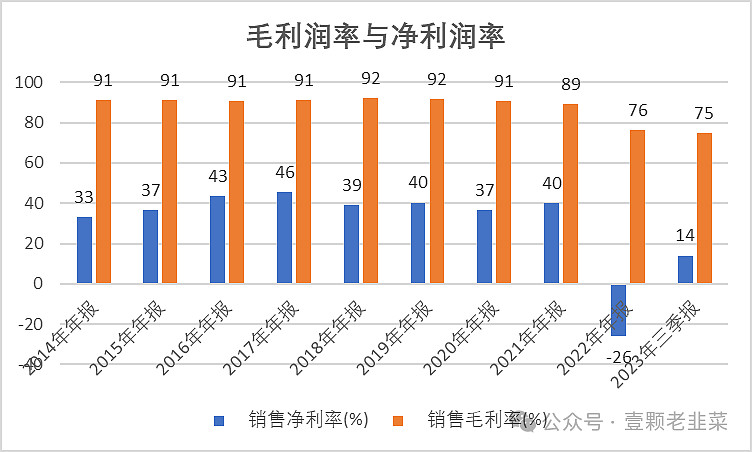

4、公司盈利能力分析

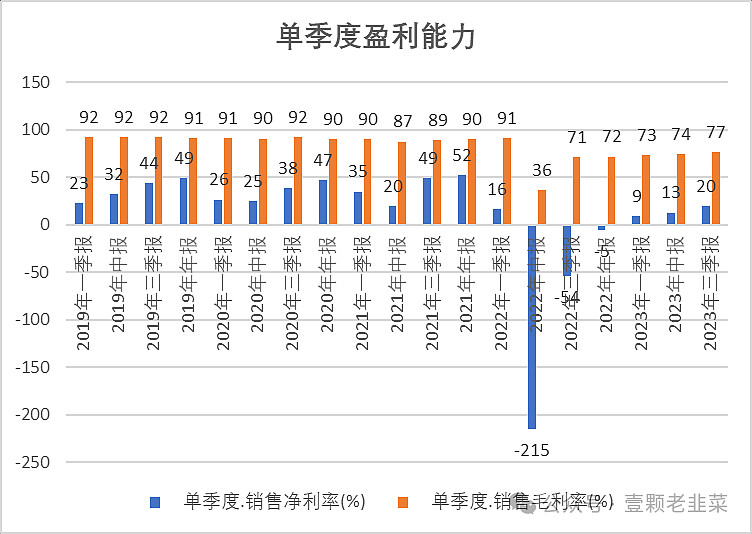

公司在集采之前保持40%左右净利率,集采后公司的净利率大幅度下滑,2022年出现亏损,2023年回到了14%的水平,销售毛利率从90%下滑至75%,目前维持在75%的水平。

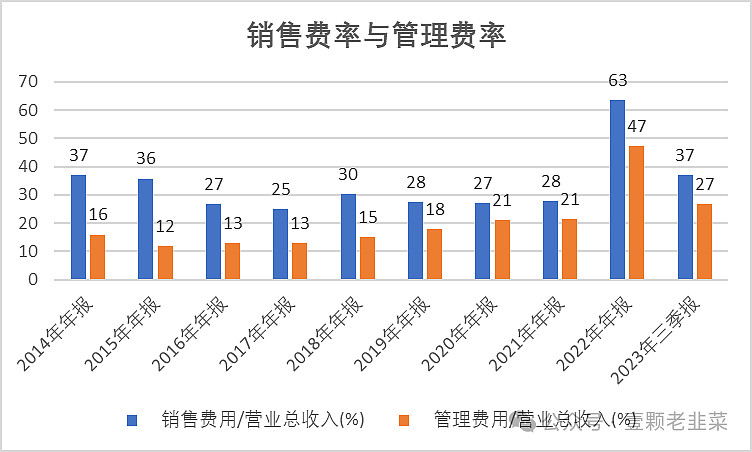

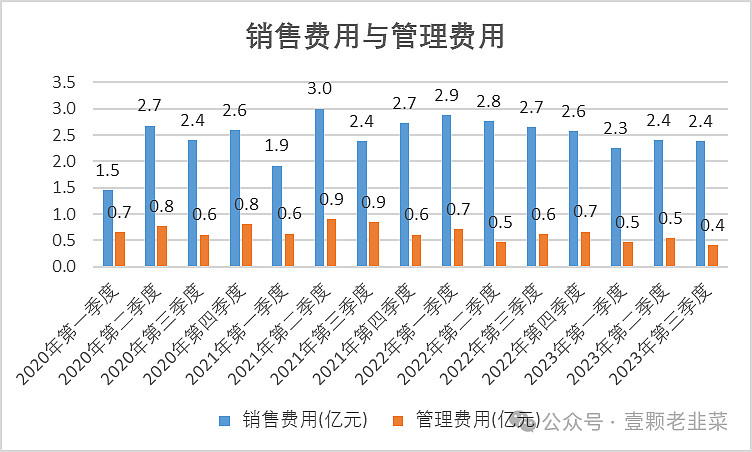

公司的销售费率并没有因为集采而下降,管理费率也在高位运行,费率高主要原因是因为集采单价下降,同样的销售规模大幅度下滑的营业收入,同样的人力支出和费用支出,单位的费率上升。

从最近3年单季度的销售费用和管理费用来看公司的销售费用并没有因为集采大幅度下滑。

如果看单季度盈利能力,毛利率维持在70-77%,有稳定的趋势,同时净利率稳定回升至20%,经历过集采的影响,预计未来的净利率维持在15-18%之间较为合理。

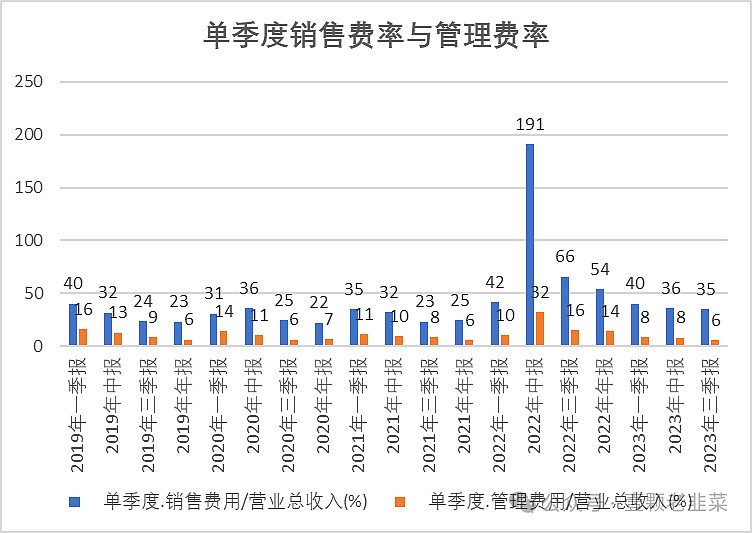

从单季度的营销费率与管理费率来看,有稳步下降的趋势,2023年第三季度的净利率高达20%,主要得益于营销费率和管理费率的下降,其中管理费率下降2%,营销费率下降1%,最终大幅度提高了净利率。

按照公司发展趋势,预计未来的营销费率会低于30%,管理费率预计维持在8%左右。

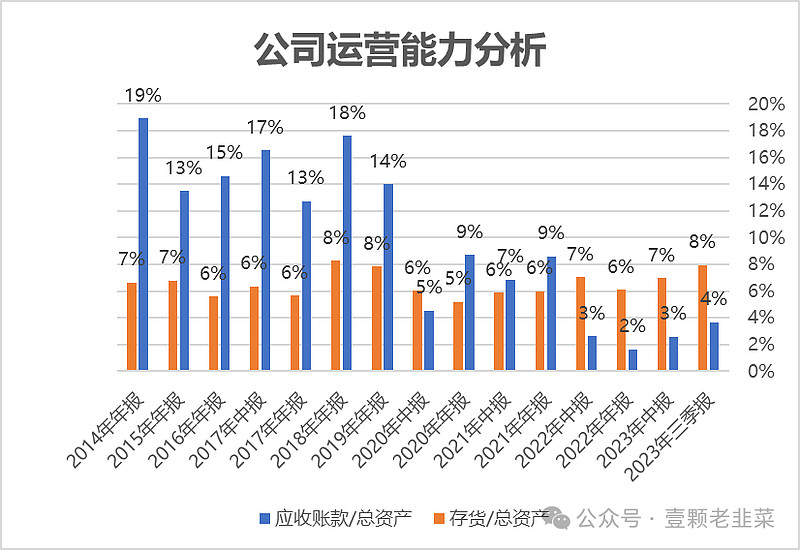

5、公司运营能力分析

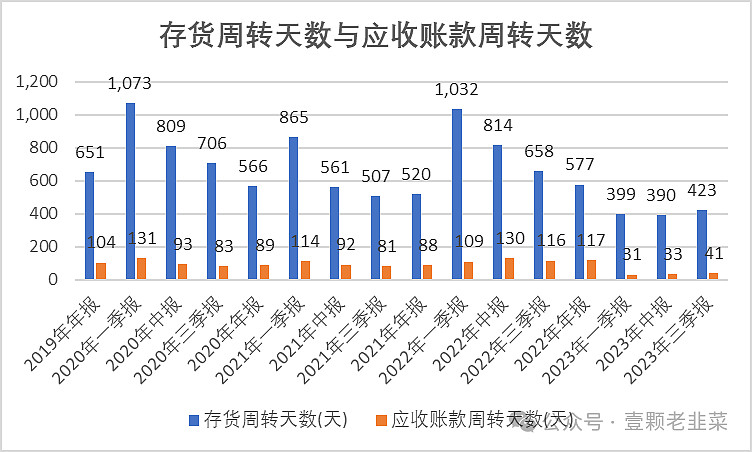

从公司的存货周转天数和应收账款周转天数来看,公司的运营能力在持续增强,存货周转天数从最高的1000天减少至目前的400天,预计未来维持在400天左右;

应收账款周转天数维持30天左右,从最高的130天降低至30天,一方面说明公司的产品很畅销,另一方面集采带来的借款周期减少。

把最近10年公司的应收账款与存货情况做个全面分析,公司应收账款占比快速下降,同时存货维持在7-8%左右,从应收账款来看,公司的集采的受益者,结算周期快速下降。

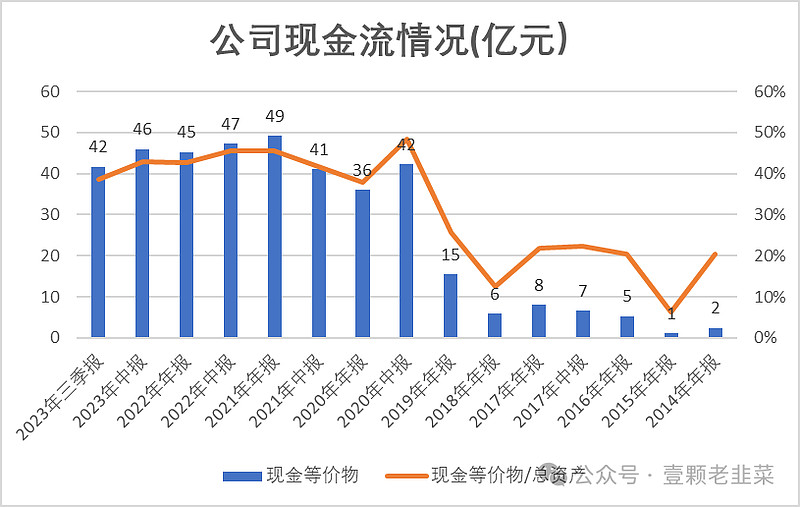

公司的持有现金等价物超过40亿规模,占总资产的40%,目前的公司现金流非常好。

6、公司资产负债表解读

公司手握40亿现金,同时应收账款约4亿,存货8亿,流动资产高达55亿,现金流非常充裕。

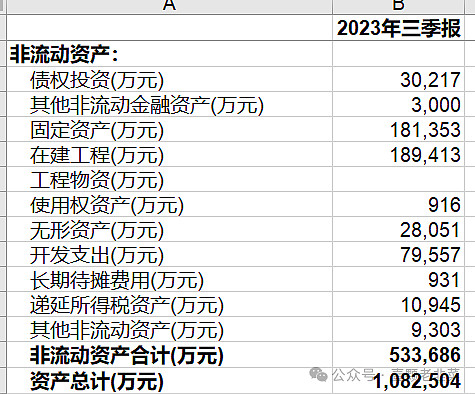

公司的非流动资产基本都是固定资产和在建工程,债权投资只有3亿,没有进行股权投资等非主营业务行为,另外开发支出有8亿,这部分可能是开发支出累计所致。

再从负债表看,公司基本没有负债,流动负债主要是应收账款,而长期负债主要是递延收益,公司属于典型的高现金流和低负债率的医药研发企业,这类企业一旦有爆款产品出现,公司就是超级印钞机!

7、竞争对手分析

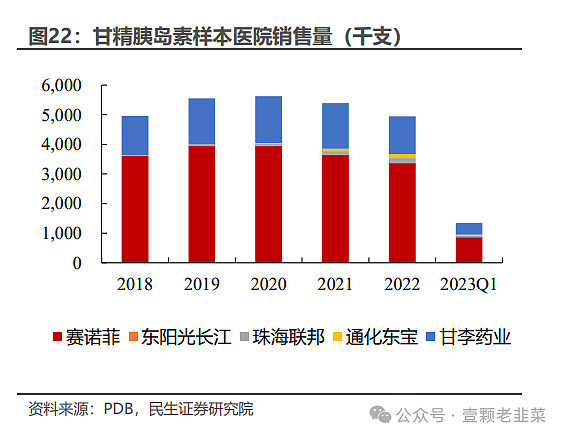

胰岛素产品主要有赛诺菲、甘李药业、珠海联邦、通化东宝、东阳光药业、万邦生物等。

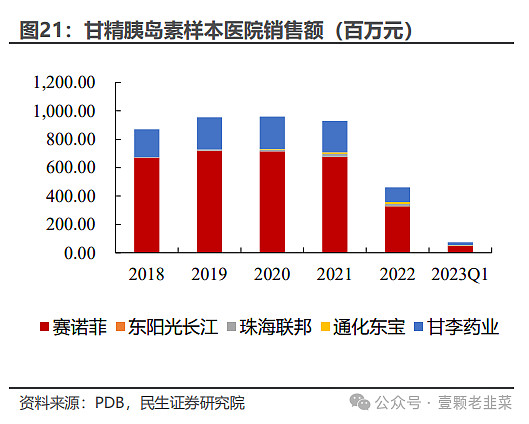

从医院的胰岛素占比来看,从 2017 年-2021 年的甘精胰岛素销售额及销售量情况来看,赛诺菲占据超一半的市场份额,本次赛 诺菲的甘精胰岛素中选的组别为 A3,基础分配量为 85%,因此甘李药业的甘精胰岛素将进一步加速胰岛素产品的国产替代进程。

从以上占比来看,甘李药业主要是国产替代的受益者,稳坐国产胰岛素的头把交椅,公司未来的业绩增长也主要依靠国产替代率的上升。

8、公司的管理团队

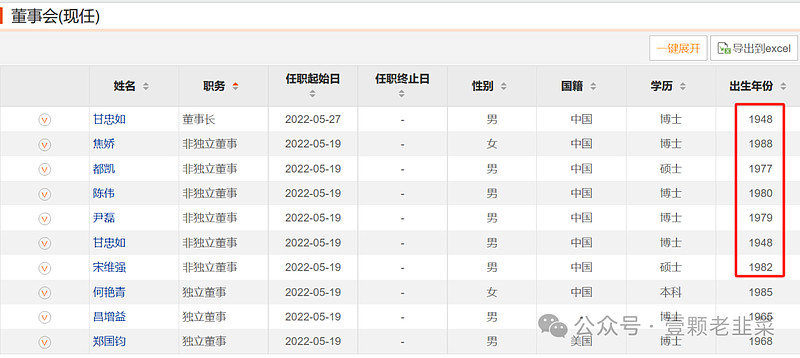

公司创始人甘忠如:公司董事长、总经理,1948年出生,毕业于美国密歇根州立大学。1974年至1983年任职于北京大学;1983年至1987年,于美国密歇根州立大学攻读博士研究生学位;1987年至1995年任职于美国默克制药公司;1995年自美国默克制药公司离职后至2012年任通化安泰克董事长兼总经理;

其余管理层已经为80后左右的经营团队,基本上是海龟博士毕业,这么年轻的董事团队属于典型的少壮派,其中总经理是1977年出生,在公司任职超过10年,负责研发的董事是1980年在公司任职超过5年,研发副手1988年出生的海龟博士。

再从公司的司龄来看,公司注重内部培养,其中1980年的研发负责人入职公司超过5年,而新加入的董事会成员博士后入职公司,入职公司时仅仅28岁,是北京引入的海外高层次人才专家。

从公司经营团队看,全部为75后的团队,80后成为公司主力,其中负责人力绩效和销售的高管已经是90后,整个经营团队非常年轻有活力,从学历背景来看,主要来自清华大学、中国人民大学等知名学校,硕士和博士为主的经营团队,没有本科毕业的高管。

9、管理层激励

公司核心管理层薪酬收入并不高,其中总经理约为100万,其他董事成员90-95万,副总经理70-80万,主要依靠限制性期权,公司利益和核心团队利益基本绑定。

从公司的股权激励来看

公司的股权激励方案要求2023年净利润不低于3亿,按照公司披露的业绩,2023年净利润预计为3.2亿,第一期期权核心员工应该到手,2024年净利润不低于6亿,2025年要实现11亿,基本保持每年翻倍的节奏,未来的利润实现难度较大。

如果公司2023年实现营业收入26亿,13%的净利润率,那么2024年如果实现营业收入30%的增长,要实现6亿的净利润,意味着2024年的净利润率不低于17%,从最近3个季度的净利润率来看,公司未来实现17-20%的净利润率还是有可能。

10、公司股权结构

首发上市的十大股东名单,公司除大股东持有31.54%以外,其他要么是持股平台,要么是基石投资者的股权比例,从这个首发股东名单来看,大股东减持不会体现出来,可能通过其他持股平台减持套现。

从2021年年报披露的公司十大股东结构,其中第2名至第9名可能都是战略投资者和公司核心管理层持股平台,而大股东甘忠如只有31.54%的股权比例,加上旭特宏达8.46%,实控人的股权比例只有35%左右,减持的空间不大。

再回到2022年公司年报,十大股东里面除了甘喜茹没有减持外,其他股东均有不同程度减持。

追溯到2023年前十大股东结构,前十大股东已经有4个已退出十大股东名单,涉及到的股权比例为10%,主要是GS Direct, L.L.C.、北京宽街博华投资中心(有限合伙)、北京航天产业投资基金(有限合伙)、天津启明创智股权投资基金合伙企业。

北京旭特宏达科技有限公司的股权有65%属于公司实控人甘忠如,公司总经理都凯也出现在公司股权名单,没有详细去了解其他几家公司的实控人,个人猜测有些是战略投资者,有些是公司核心骨干持股平台。

从首发上市公司的十大股东明细,再到第三季度十大股东明细来看,最近3年股东套现的比例可能在25-30%的股权比例,尤其是2022年高峰期套现比例很高。

从这个角度说,公司股东在2021年和2022年快速减持卖了个好价钱,目前来看,十大股东还有减持空间约为10%,这部分减持没有完成之前股价大幅度上涨难度还是有的。

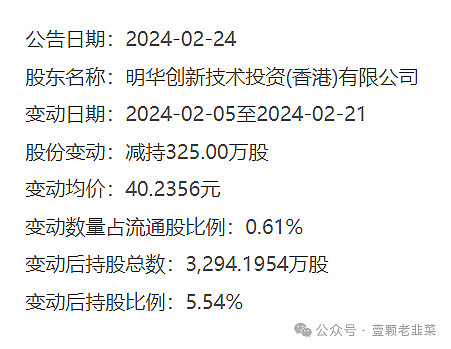

1月12日晚间发布公告称,截至本次减持计划披露之日,明华创新技术投资(香港)有限公司持有甘李药业股份有限公司约3619万股,占公司总股本的6.09%。自本公告发布之日起满15个交易日后的3个月内明华创新拟通过集中竞价交易方式合计减持数量不超过约594万股,即不超过公司总股本的1%。

可以看到最近还有股东在减持,减持力度还不小,联想到公司虽然参加集采了,但是营销费率也并没有因此降低,仍然维持35%的营销费率,单季度营销费用支出高达2.5亿元,我猜这个也是为了维持公司业绩增长,配合股东减持做的必要动作,也是公司再次定向增发的必要动作,维持公司高速增长容易募资。

2020年上市募集资金24亿,2023年再次定向增发7亿。

这点我其实很看不懂,为什么公司账上这么多资金,还要定向增发融资?

公司两次募集资金约为33亿,但公司账上现金等价物超40亿,说明其实不募资也是可以维持公司运营,还有约10亿的现金余额可用,唯一的解释就是募资可以让实控人和高管团队套现。

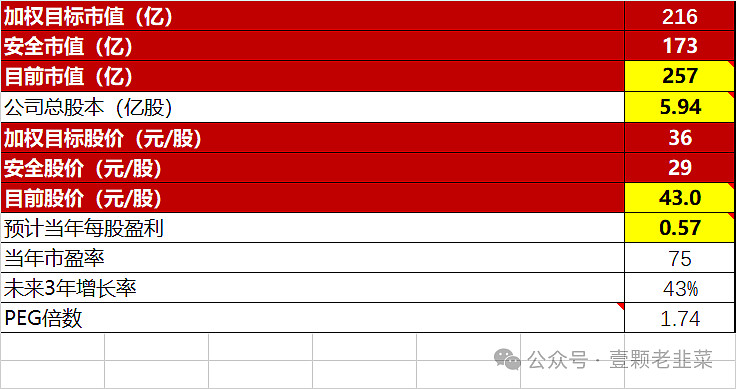

11、公司估值

结合公司2023年业绩预告,再结合机构的预测值,2024年维持营业收入增长30%,未来三年维持约25-30%的营业收入增长率。

这个预测值和公司的股权激励有很高的吻合程度,盲猜机构也参考了股权激励方案的行权要求做的预测值。

如果按照第三季度净利润率20%做预测,2023年营业收入26亿,2024年增长30%,按照18%的净利率,2024年有可能达成6亿;

2024年营业收入再增长30%,按照18%的利润率,2025年实现8亿已经很高,要实现12亿的难度很高很高!

按照这个营业收入增速和利润增速,对公司进行估值

公司合理估值220亿,目前市值257亿,公司目前处于高估状态,高出合理估值20%,目标股价36元/股,当前股价43元/股,处于偏高状态,当前股价已经透支了2025年实现净利润11亿的目标。

综合上述:

1、赛道:公司处于良好赛道——糖尿病行业,有巨大的增长空间,国产替代率稳固提升公司天花板很高,加上产品出海计划,短期内公司会继续呈现爆发式增长态势;同时糖尿病的产品具备日用品特征,必须每天都要使用,所以公司的产品特征具备消费品属性;

2、模式:公司的盈利能力和运营能力仅此于良好状态,同时公司管理层都是年轻少壮派管理,手握40亿现金,公司基本面没有负债,研发支出每年保持6亿支出,具有成长性,公司除研发投入外,没有进行大量的投资和商誉,内生性增长,具备很好的基本面;股权激励绑定了核心骨干团队,核心骨干的工资中等偏下,主要依靠股权激励收入,实现了公司与经营管理层的利益绑定;

3、股权结构:公司股东结构分散,基石投资者和核心骨干持股平台还有20%的减持空间,这是导致股价大幅度回撤的核心原因,这个潜在的因素需要6个月左右去消化;

4、估值:公司目前的估值锚定了2024-2025年净利润分别为6亿和11亿,按照这个盈利目标,公司每年要实现净利润80-100%的增长率,以此对公司估值,目前的估值透支了未来3年的高速增长,估值明显偏高20%;

中国涉及糖尿病治疗领域的上市公司包括通化东宝、甘李药业、华东医药、三诺生物、常山药业、亚宝药业、贵州百灵、以岭药业、天士力、海正药业、白云山、圣济堂、华海药业、信立泰、复星医药、步长制药、天士力、中新药业、恒瑞医药、乐普医疗、景峰医药、华特达因、金陵药业、双鹭药业、昆药集团、九州通、中国医药、润都股份、ST辅仁、海思科、翰宇药业、人福医药等。