2023年前3季度,爱美客共实现营收21.70亿元,同比增长45.71%;共实现归母净利润14.18亿元,同比增长43.74%

很显然这份预计不符合资本市场预期,股价在三季度业绩公布前已经大跌,公布后再次下跌,创新了最近3年的股价新低,目前股价已经跌至2020年12月的股价。

本文从公司季度业绩、季度利润、公司经营数据、应收账款、存货、研发、产品和估值等指标进行全面分析。

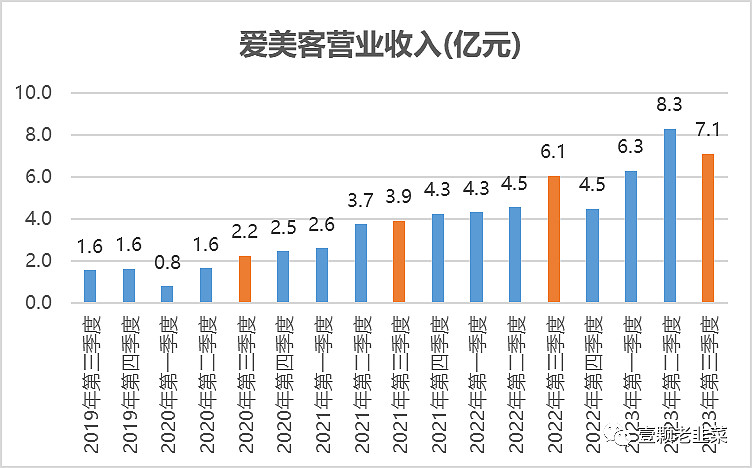

1、营业收入情况

虽说爱美客前三季度整体增速尚可,但分季度来看,2023年Q3公司虽仍旧营收、净利润双增,但业绩增速相较前两个季度有了较大幅度下滑。2023年Q1-Q3,公司的营业总收入分别为6.3亿元、8.29亿元、7.11亿元,分别同比增长46.30%、82.60%、17.58%;归母净利润分别为4.14亿元、5.49亿元、4.55亿元,分别同比增长51.17%、76.53%、13.27%。

从单季度营业收入看,第三季度营业收入比第二季度环比下跌10%,而以往第三季度都是旺季,比第二季度营业收入高,业绩不及预期是股价大跌的关键。

按照这个节奏,2023年实现30亿的梦想泡汤了,半年度业绩披露以后,大部分的券商预测2023年营业收入为30亿,现在看来30亿大概率实现不了,最多到29亿。

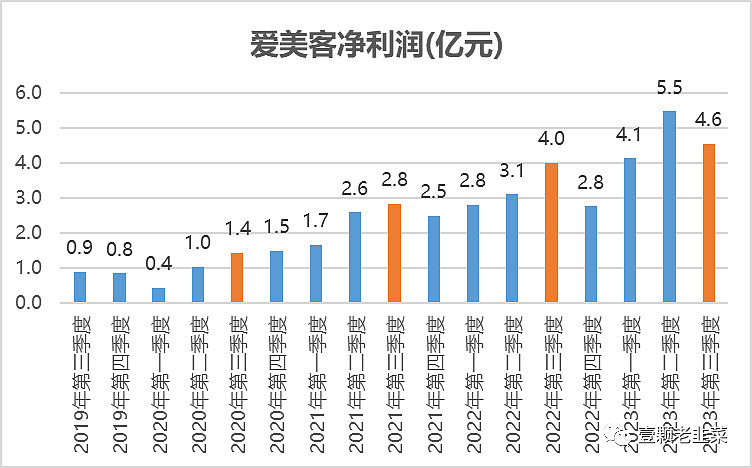

2、净利润情况

第三季度净利润环比第二季度下滑近1亿,公司也没有出现过第三季度比第二季度净利润还少的情况。

按照这个进度,2023年的净利润不会超过19亿,可能落在18-18.5亿之间,也是低于市场预期至少1.5-2亿,有机构预测2023年净利润为21亿。

对于爱美客业绩下滑的情况,个人认为主要原因不是市场竞争问题,而是消费降级带来的后遗症,看看双十一其他国际化妆品的业绩,都是大幅度下滑,不管是雅诗兰黛、还是欧莱雅,还是资生堂,都是全面下滑。

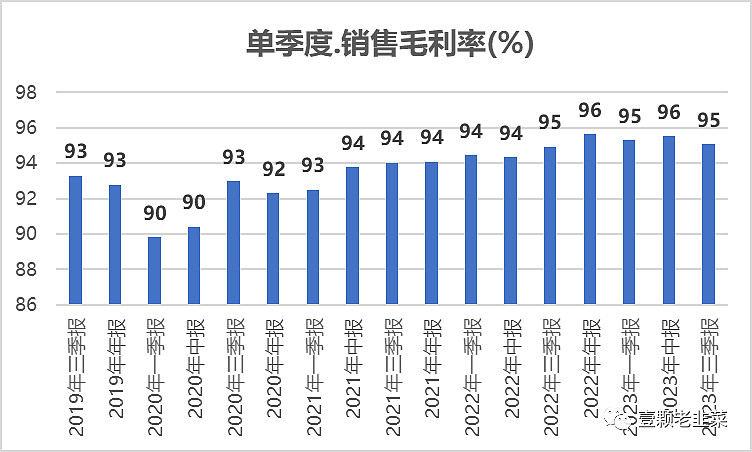

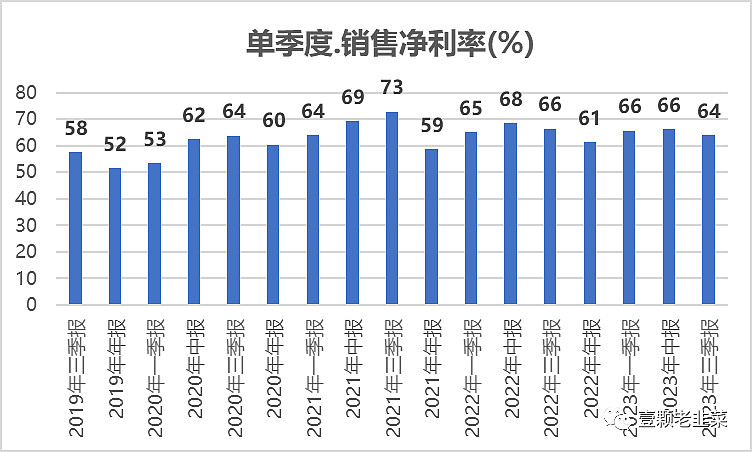

3、盈利能力情况

公司毛利润率保持在95%的水平,并没有受市场行情的影响

公司净利润率也保持在60-66%的水平,也没有受消费萎靡的影响

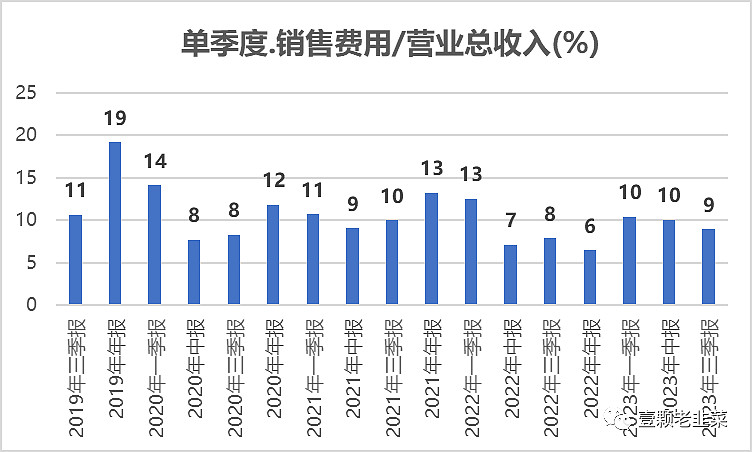

公司的推广费用也保持在低位水平,只有9%,也是最近几年的平均值水平

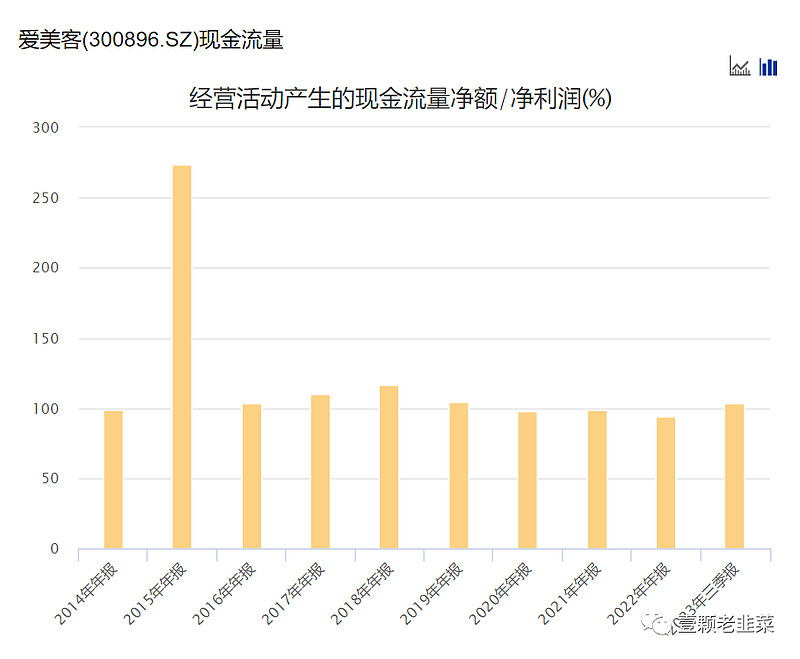

4、公司经营现金流情况

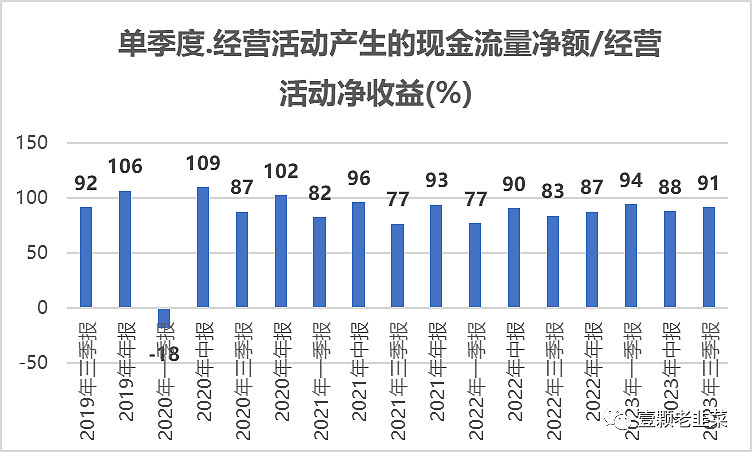

公司的经营现金流非常好,现金流金额/经营活动净收益保持在90%的高位水平

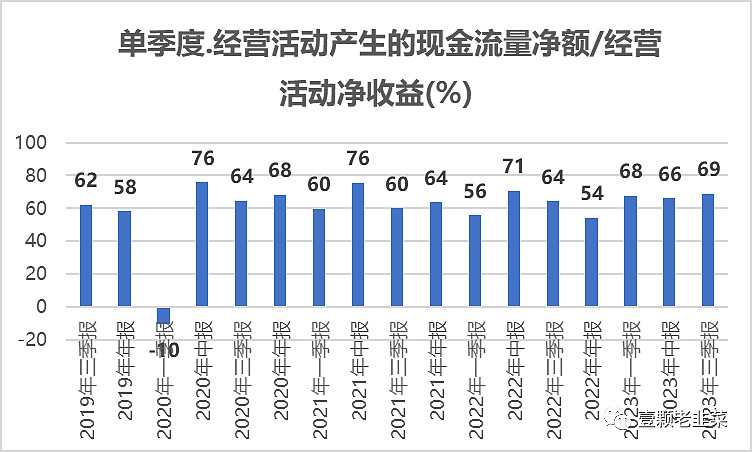

单季度经营活动产生的现金流金额/经营活动净收益保持在65-70%的水平,公司经营现金流良好

公司单季度经营活动产生的现金流金额/经营活动净收益超过100%的覆盖率,证明公司的营收下滑,但并未影响公司的经营现金流。

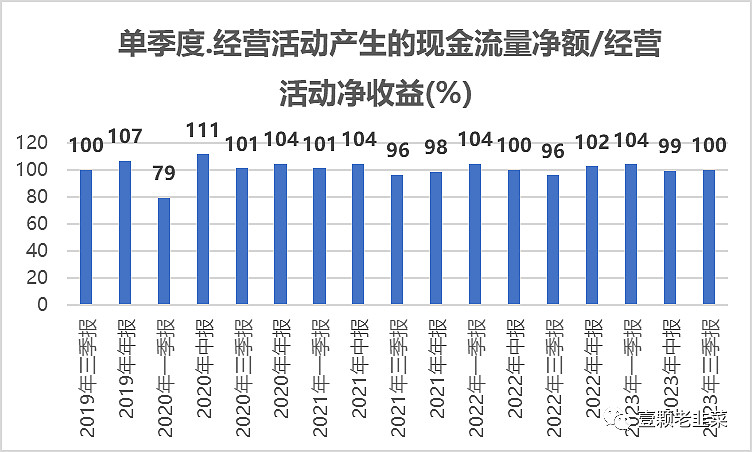

公司经营现金流全部覆盖净利润,净利润的含金量非常高。

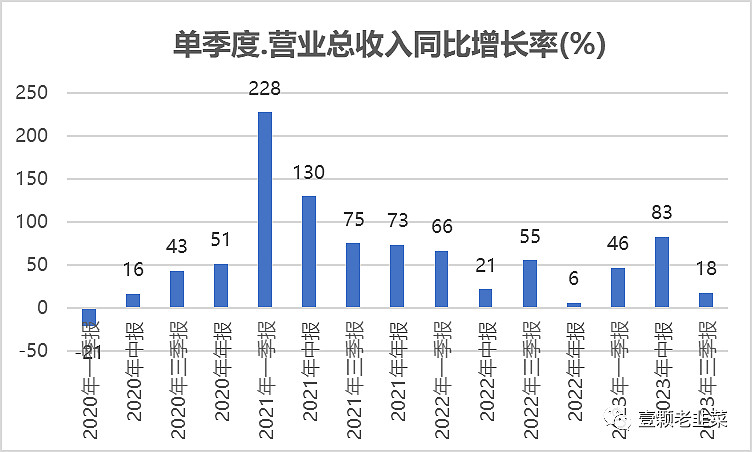

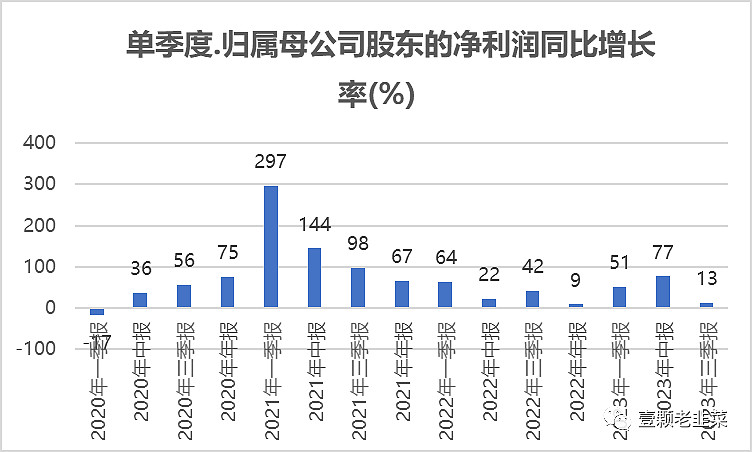

5、公司的成长性分析

公司单季度营业收入同比增长率呈现下滑趋势,公司再次回到50%以上的营收增速看似有点困难,2021年是公司爆发期,连续5个季度的增长率超过50%,从此进入了相对缓慢的增长期,2023年中报的83%的增长率是因为2022年中报增长率只有21%,基数较低才会有这么高的增长率。

第三季度增长率只有18%,是基于2022年第三季度增长率55%,如果两年平滑计算,平均增长率只有30%左右,第二季度也是类似的增长率。

归属母公司的增长率更是如此,第二季度增长率77%是建立在2022年第二季度增长率只有22%的基础上,看最近几个季度的增长率,未来3年公司有可能每年保持20%的增长率,但是超过20%的增长率难度就会比较大,除非有新的产品研发出来,或者收并购非上市标的物。

成长性不足是目前资本市场最担心的问题,成长股陷入成长陷阱往往会带来戴维斯双杀!

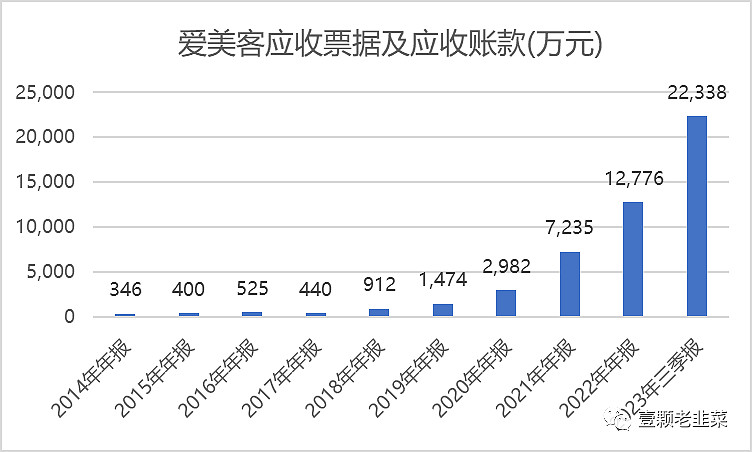

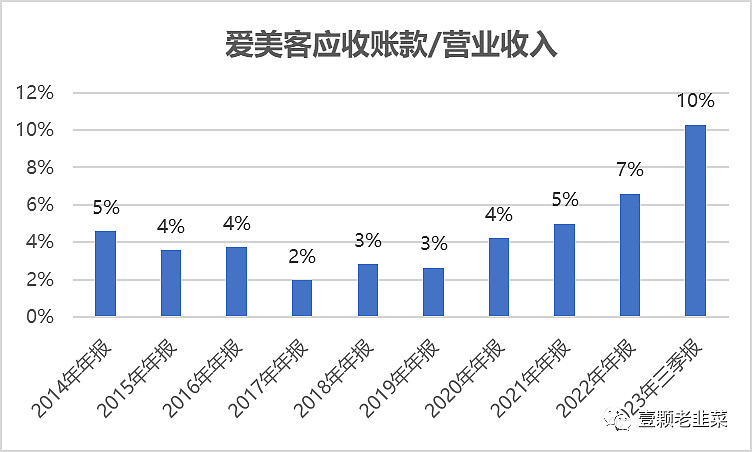

6、应收账款情况

公司前几年出现的供不应求局面貌似有松动,从应收账款的增长速度来看就会发现这个问题。

应收账款从2021年的7300万增长到2023年的22338万,增长超过3倍,但是公司的营业收入增长率明显低于应收账款增长率。

从应收账款/营业收入的占比就可以发现这个问题,公司利润率没有下降,存货没有增加,但是应收账款增长很快,说明公司在通过赊销来维持产品的畅销。

这也是资本市场比较担心的问题,即使是高毛利润率的产品,在市场低迷期也不得不赊销才可以维持公司的销售增长态势。

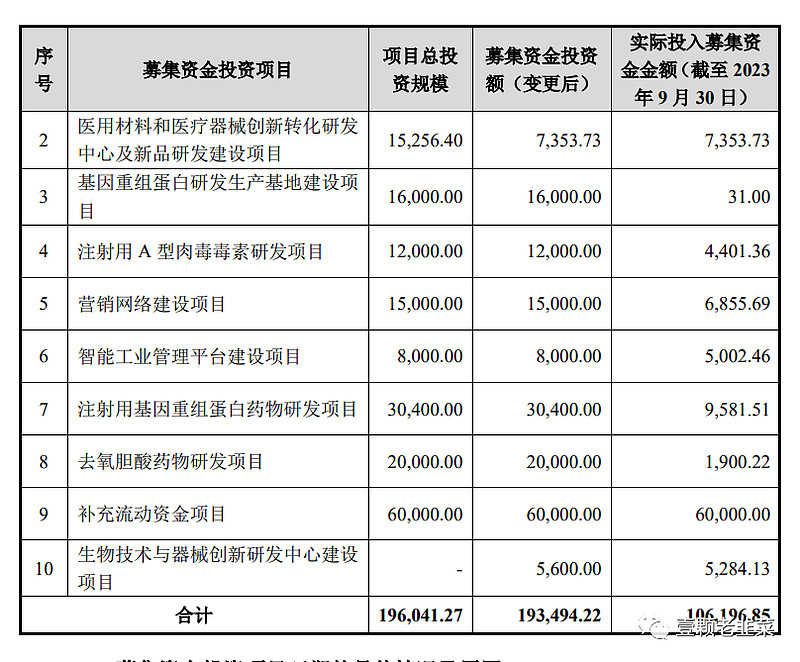

7、公司维持增长的动力——持续研发+单品爆款

爱美客作为研发驱动型+单品爆款的营收增长模式,主要核心是依靠爆款来驱动营业收入的快速增长,但是看到公司披露的研发投入不及市场预期。

公司IPO披露募集资金中19亿进入研发新产品,已经过去3年,只有10亿研发投入,还有9亿没有完成投入,50%的研发投入进度,要么说明研发不需要这么花钱,要么就是找不到研发方向,或者就是找不到很好的爆款。

我的理解是研发其实要不了这么多钱,医美的净利润率超过60%,根本不需要这么多研发投入,爱美客其实不需要上市也可以维持公司的运转,上市的根本目的还是为了大股东在资本市场套现。

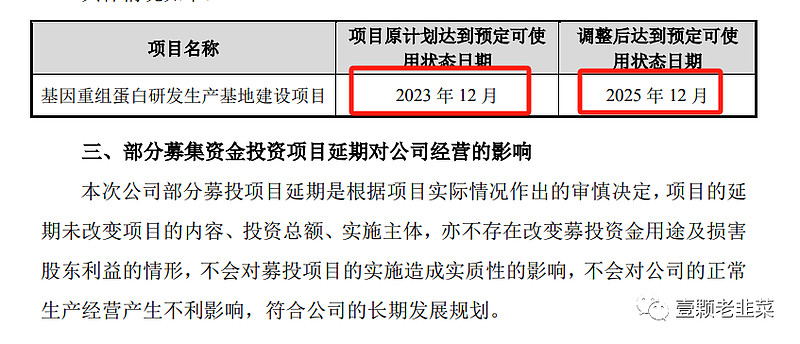

看看公司研发投入不及预期的解释:公司持续推进基因重组蛋白药物研发项目,丰富了产品研发管线,目前研发 项目处于“临床前在研”阶段。对于公司募集资金投资项目“基因重组蛋白生产基 地建设项目”,由于项目的选址、生产方式、投产时间等尚在商议中,因此截至 目前基因重组蛋白研发生产基地建设项目尚未开工建设。考虑到项目实际情况, 公司拟申请将上述募投项目做延期调整。

说没有影响是骗鬼,怎么可能研发投入不及预期没有影响?现在增长陷入瓶颈就是研发不出新爆款产生的后遗症!

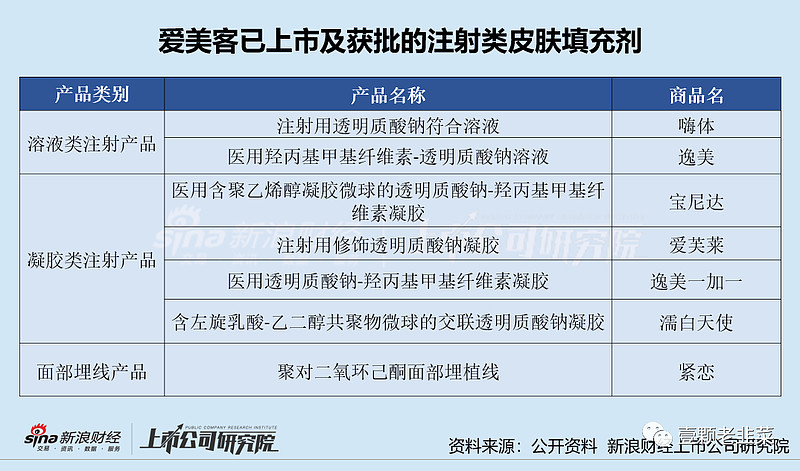

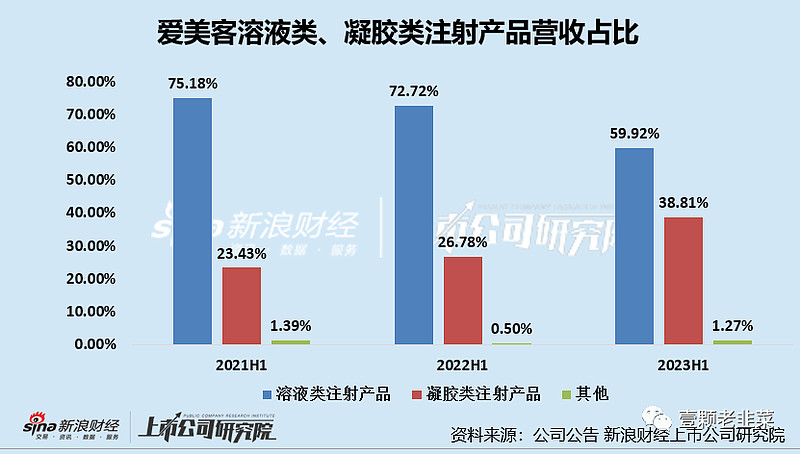

8、公司产品情况

爱美客营收主要由溶液注射产品和凝胶注射产品两大板块构成,其中溶液注射产品目前有嗨体(“爆款”)和逸美,凝胶注射产品目前有爱芙莱、爱美飞、逸美一加一、宝尼达和濡白天使。

2023年上半年(注:由于三季报并未单独分业务披露营收,在此采用半年报中数据),溶液类注射产品实现营收8.74亿元,占比59.92%;凝胶类注射产品实现营收5.77亿元,占比38.81%。公司溶液类注射产品营收占比由2020H1的75.18%下降至59.92%

“嗨体”自2016年获批起便迅速抢占用户心智,并为爱美客的高增长立下了汗马功劳,成为爱美客最核心品牌之一;

濡白天使是爱美客于2021年6月获得Ⅲ类医疗器械认证的全国首款含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,也是爱美客继嗨体后推出的又一重磅新品。

因目前国内获得Ⅲ类医疗器械认证的注射类再生制剂仅有濡白天使、艾维岚和伊妍仕三款产品,所以濡白天使也是爱美客打造的第二增长曲线。2023年上半年,濡白天使增长有所提速,但销售表现或远不及嗨体刚推出时那般火爆。

找到嗨体这样的爆款产品,才是维持爱美客高速增长的前提!

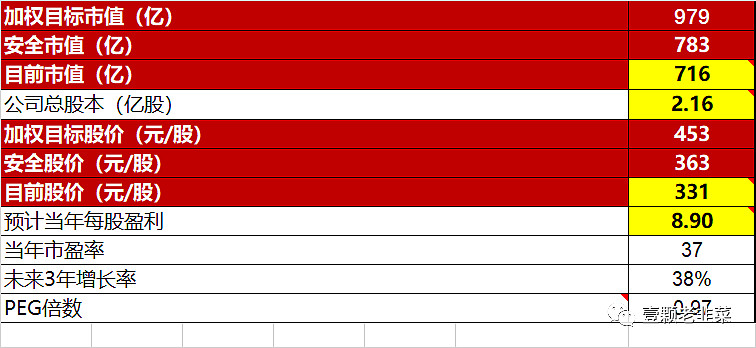

9、公司估值

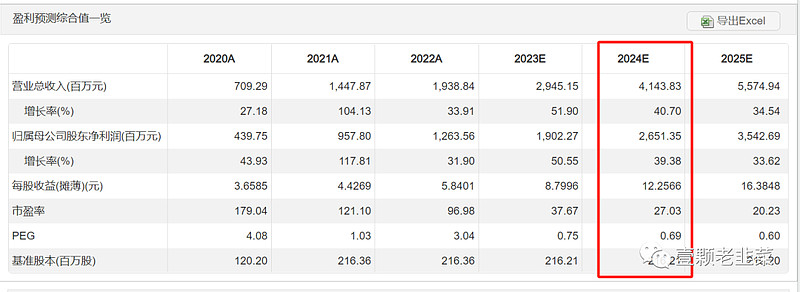

按照第三季度的业绩公告,预计2023年全年的营业收入为29亿,净利润为18亿,净利润增长率为45%;

由于2023年消费整体低迷,预计2024年消费复苏,2024-2026年分别实现35%,30%、25%的增长率,对此进行公司估值

公司的合理市值为980亿,安全市值为780亿,目前市值为716亿,公司这么算目前都有10%的安全边际。

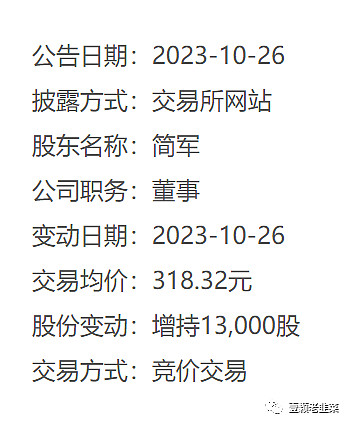

看看机构的预测值,机构预测2024年可以实现40%的增长率,比我预测值还要高5%,如果按照机构的预测值,公司的目标市值超过1000亿,目前700亿市值,还有300亿的空间,也难怪公司大股东在增持。

现在这个增持价,还是有20%的安全边际空间,公司的合理股价在380-400元/股,建议还可以增持。

医美市场目前的渗透率还很低,既然估值在安全边际以内,就大胆的干吧!