没有一个美国大公司不是通过某种程度、某种方式的兼并收购而成长起来的,几乎没有一家大公司主要是靠内部扩张成长起来的。

——乔治•勒蒂格勒

来源 | 菁财资本

本文约4100字

建议阅读时长7min

最近十年,中国餐饮市场进入快速发展期,市场集中度和连锁化率都有明显的提升,获得融资甚至上市的餐饮企业也在持续增加。

结合境外成熟市场的发展经验,以及黑天鹅事件“疫情”所带来的巨大外部冲击,我们有充分理由相信,“并购整合”将成为餐饮业接下来十年内,除融资上市外的另一个重大“资本课题”。

本文,菁财资本分析了一个美国餐饮、零售市场典型的并购案——Bob Evans Farms。

这家公司曾是投资大师彼得林奇重点关注标的,在上世纪八十代连锁餐饮最辉煌的时候,创造过10年股价暴涨83倍的辉煌业绩。然而进入21世纪后,公司餐饮业务开始逐步陷入颓势,最终走上了卖掉公司资产退市的结局。

其实,这家公司在出售过程中的很多关键行为,都非常有意思,在此总结,希望能对大家有所启发。

01

Bob Evans Farms的双轮驱动战略

这个并购案的主人公,正是曾经辉煌的知名餐饮及零售服务商Bob Evans Farms Inc(以下简称“Bob Evans”),译为“鲍勃·埃文斯农场”。实际上,在被收购前,Bob Evans已经形成了“餐饮+零售”两大业务板块,这和我们A股上市的“广州酒家”有点像。

Bob Evans的发展历史,最早可以从1948年说起,当时还在小推车卖香肠时代,直到1957年才正式成立公司运营。1962年,公司又顺着零售香肠业务,很自然地延伸出餐厅业务,并于第二年就顺利实现了上市。

实际上,公司的餐厅业务板块定位为家庭聚餐的正餐需求,全时段经营,从早上6点到晚上10点。截止到2017年,Bob Evans Restaurants在全美共有523家门店,高峰期间曾达到过600+家门店。

2016年,该餐饮业务营收达到9.6亿美元,占据了整个集团营收的大头,但早年开始出现业务停滞不前的问题,无论是门店数量还是单店业绩,都存在很大的下滑压力。其实,从本质上来讲,是因为终端消费者消费习惯和竞争环境发生了较大变化,但公司并没有能力完成转型升级。

同时,集团也因餐饮业务板块的存在,拥有非常庞大的员工数量,导致运营效率低下。从财务表现上看,2016年集团餐饮业务板块的运营净利润只有3.7%,比零售业务板块的18.3%净利润率低很多。

而公司的零售业务板块,可以追溯至1987年Bob Evans收购了同业竞品公司欧文斯香肠,于1991年成立了专门的供应链公司,同时于1997年在杂货店渠道推出土豆泥、通心粉和奶酪产品。

逐渐地,Bob Evans成为家常冷藏配菜、优质猪肉香肠和冷冻食品领域的领先生产商和分销商,旗下拥有Bob Evans ,Owens ,Country Creek 和Pineland 等多品牌矩阵,产品则主要分销给美国各地的零售和餐饮客户,其中自然也包括自身体系内的餐厅Bob Evans Restaurants。

近些年来,Bob Evans在该业务板块的表现非常不错。一方面,集团的销售渠道已分布至全美50个州和超35000多家零售店。另一方面,在冷冻配菜、早餐香肠等细分品类,集团的市场占有率及复购率都表现不错,领先于众多的竞品公司。

此外,在被收购前,Bob Evans创造了年营收连续五年增长的优秀表现,2017年营收达到3.95亿美元。

02

Bob Evans Farms的出售策略

早在2014年,Bob Evans管理层就开始筹划整体出售公司,还聘请了专门的财务顾问。

财务顾问在接受委托后,会代表公司持续接触各类潜在的收购方。一方面,专业的财务顾问往往可以节约公司管理层大量的精力;另一方面,靠谱的中介机构凭借其过往经验,可以为这个交易进行信用背书。

那么,在整个收购案过程中,有几个点值得我们展开分析下。

No.1

总体出售策略的变更和改进

其实,Bob Evans一开始是寻求整体出售,但发现投资人的偏好不同,两块业务的估值逻辑也大不相同,因此从股东和公司利益最大化角度出发,公司最终采取了分拆出售的战略。

首先,在2017年1月,Bob Evans宣布先将餐厅业务整体打包,出售给对该业务非常感兴趣的知名私募基金Golden Gate Capital,价格为5.65亿美元。

与此同时,公司用出售餐厅业务所得资金的一部分即1.8亿美元,收购了Pineland的土豆厂。Pineland公司不仅拥有全美最先进的马铃薯加工设施,还经营着一个900英亩的马铃薯农场。

而成功并购Pineland,对于公司巩固并提升零售业务的竞争力起到了巨大帮助。至此,Bob Evans转型为一家专注有快消属性的预包装食品业务的优质公司。消息公布后第二天,Bob Evans股价上涨了13.7%。

No.2

投资亮点的精准提炼

在投行的协助下,公司精准提炼了自身的优势:

Bob Evans 是 Post 现有业务板块的有益补充,可加速实现集团战略目标。

第一,与宝氏Post Holdings(以下简称“Post”)目前主要在旗下的Michael Foods业务内的零售和餐饮服务组合高度互补。

a. 合并后能显著加强在零售和餐饮服务的渠道影响力。

第二,Bob Evans的产品组合符合即热即食和便利的当下热门投资主题。

a. 能增加对商店其他周边的曝光。

b. 是受长期消费趋势驱动的、有吸引力的高潜力增长类别。

c. 并购将为Post的冷藏零售平台奠定发展基础,并提供进一步的扩展机会。

d. 能立即扩展Post的品牌矩阵。

e. 能接触到强大的品牌。

第三,Bob Evans 的增长速度快于整个细分品类的增长。

a. 市场还具有大量的空白品类。

b. 公司将投资良好的运营基础设施,以支持未来更快的增长。

No.3

持续的价格博弈

当时,知名产业投资人宝氏Post Holdings,一直对Bob Evans的零售业务感兴趣,而顺利剥离了餐厅业务和收购Pineland的Bob Evans,更是让宝氏Post Holdings的推进意愿大幅提升。

在整个谈判过程中,Bob Evans一边持续释放业绩利好的信号和提升业绩指引,一边与Post Holdings进行谈判的“拉锯战”。同时,在持续的价格博弈过程中,Bob Evans在价格落入相对合理区间后,会逐步开放进一步的资料,并积极接触其他潜在合作方,营造竞价氛围。

值得一提的是,在这个过程中,买方的报价也需要有艺术性。首轮报价过于保守,以致未获得第二轮的资格,是非常可惜且尴尬的。但如果很乐观地报太高,在之后的尽调中发现标的缺憾(几乎是必然),又下调第二轮报价,这样也会让卖家感觉买家诚意不足。

当然,标的最终的定价基础肯定是公司的业务基本面,当然也要考虑到当时股票市场大环境以及近期市场类似交易情况,不过这方面投行会做大量的工作。

No.4

并购尽调的过程管理

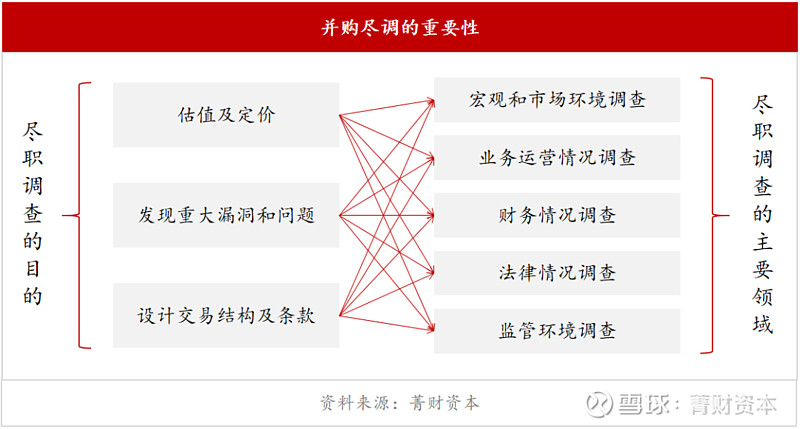

尽职调查,是并购案推进过程中非常重要的环节。

就其范围而言,尽职调查需对公司的业务、财务、法律等各方面做全面的评估,以降低交易的风险,减小交易的成本。

而尽职调查的结果,往往会成为投资方或资本拥有者决定是否实施投资、如何设计最终交易架构和条款的根据。基于尽调报告,买方投行修改其财务假设和预测,并调整收购价格和交易文件(如增加具有保护性的出让方陈述与保证、赔偿金条款等)。

关于Bob Evans,Post Holdings在尽调后指出两大关键点:第一,公司经营猪肉香肠产品的业务表现,往往与活母猪的市场波动密切相关;第二,由于公司某些商品名是与第三方共享和使用的,因此公司无法控制的负面事件,如餐厅隐私泄露或食品安全问题,可能会对其运营结果或财务状况产生不利影响。对此,Post Holdings希望能够压低价格。

当然,实践中也存在买方尽调后,发现了卖方自己都没发现的亮点和潜能,从而“偷偷”修改内部盈利预测。

No.5

其他细节

为了提升交易的确定性,限制尽调活动对公司经营的负面影响,Bob Evans和Post Holdings还确认了5000万美元的终止费,可见双方都严肃对待了整个谈判过程。

其中,收购方即Post Holdings,非常重视标的公司Bob Evans现有管理层的利益。因此,在收购与公司现有业务重组后,整个业务会仍然由Bob Evans的管理层来领导。

2017年9月,宝氏Post Holdings官宣,以15亿美元(折算比2017年8月7日Bob Evans普通股每股收盘价溢价约14.7%)收购Bob Evans Farms,并且选择了全现金收购,并没有使用股票或其他配套募资工具,使整个交易的确定性和速度都得到了大大提升。

并购完成后,Bob Evans的零售业务迎来了更有利的发展环境,比如节约了主体维持上市费用,还可以利用宝氏现有的基础设施和渠道优势,两者联合发挥规模采购优势。

03

进击中的中国餐饮并购市场

实践中,一个活跃的并购市场,需要有优质标的、资金供给方、成熟的服务机构以及整个市场的制度供给。

从标的(卖方)角度看,中国餐饮市场目前的总体格局,依旧是高度分散的。因此,对于头部品牌而言,获取竞争优势的一个重要战略就是“并购”。

时至今日,绝大部分中国餐饮企业在管理和运营上,依旧有净利率低的问题,也有业绩增长天花板的原因。当然,这也意味着很多标的的整体优化空间会很大,也意味着并购空间和投后管理的溢价空间会很大。

而从资金方(买方/投资人)角度看,随着餐饮投融资市场的活跃和餐饮上市公司的持续增加,不少并购PE特别是产业资本,正在逐步介入并购市场。

最后,并购重组中的交易架构设计是一项极其复杂的工程,涵盖估值与定价、支付方式选择、股份锁定安排、盈利预测与对赌、税负合理规划和并购中的融资方案等内容。这其中,投行会做一些具有交易艺术的缓冲和撮合。

不过,并购方案等设计终究还是“术”的层面,选对赛道、标的和团队才是“道”。并购最终的成功与否,首先在于对公司业务战略的本质判断,也就是应不应该买,然后才是考虑交易价格和交易条件。

感谢您的耐心阅读,也欢迎大家留言,或私信互动交流。如果您对餐饮创业和资本运作感兴趣,欢迎联系K先生(微信号:Ksir1102),添加请标明身份和备注来意,感谢~

注:部分图片来源于Bob Evans官网及其公开资料

校对、图文 ︱ 晓琴

copyright ⓒ 菁财资本出品