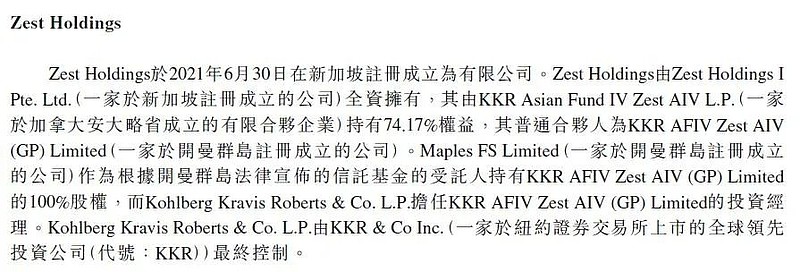

KKR被认为是全球最具有传奇色彩的PE,与黑石、凯雷、德州太平洋并称为“全球四大PE巨头”。KKR 在中国市场参与投资的领域广泛,包括消费、互联网、医疗、教育、农业等,参与过的项目包括南孚电池、蒙牛乳业、恒安国际等,涉足领域广,经验丰富。根据胡润研究院发布的《2019 胡润全球独角兽活跃投资机构百强榜》,KKR 排名第29 位,并被称为金融史上最成功的产业投资机构之一。

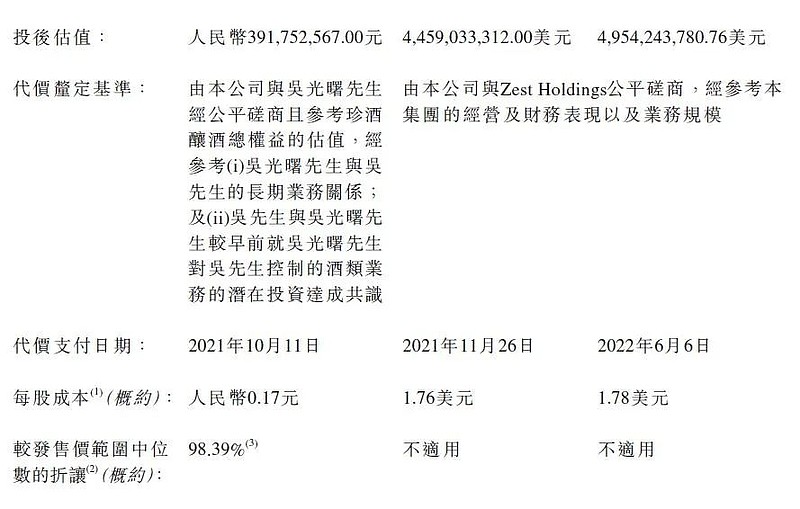

于2010年,Kohlberg Kravis Roberts & Co. L.P. 的联属公司(首次公开发售前投资者Zest Holdings间接股东的普通合伙人经理)投资于华致酒行(一间于深圳证券交易所创业板上市(股份代号:300755)及由吴先生控制的公司)。经考虑中国白酒行业的前景及本集团的前景,于2021年11月13日,本公司与Zest Holdings(其中包括其他订约方)订立A系列优先股认购协议,据此,本公司以代价300百万美元向Zest Holdings配发及发行3,402,805股A系列优先股,于2021年11月25日以资本化发行的方式向珍酒控股配发及发行44,229,280股普通股。

根据由珍酒李渡与Zest Holdings订立日期为2022年5月20日的A系列优先股认购协议,本公司于2022年6月6日以代价500百万美元向Zest Holdings配发及发行5,612,625股A系列优先股。

Zest Holdings已各自向本公司、联席保荐人及整体协调人承诺,自上市日期起计六个月期间内,除若干特殊情况外,未经本公司、联席保荐人及整体协调人事先书面同意,其将不会并将促使其各自的联属人士不会出售其截至上市日期实益拥有的任何股份。

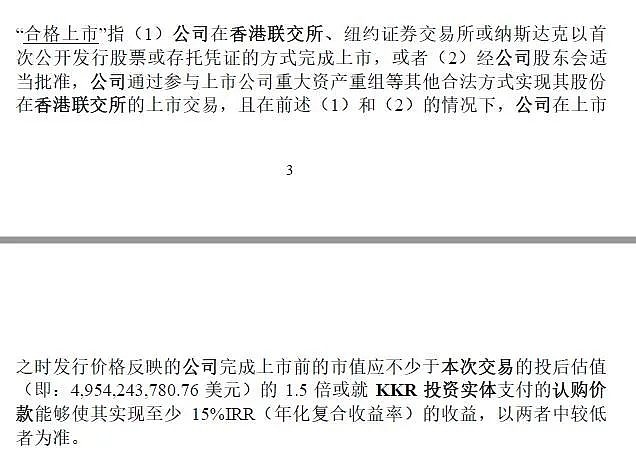

根据2022年5月经修订和重述的股东协议,“合格上市”指(1)公司在香港联交所、纽约证券交易所或纳斯达克以首次公开发行股票或存托凭证的方式完成上市,或者(2)经公司股东会适当批准,公司通过参与上市公司重大资产重组等其他合法方式实现其股份在香港联交所的上市交易,且在前述(1)和(2)的情况下,公司在上市之时发行价格反映的公司完成上市前的市值应不少于本次交易的投后估值(即:4,954,243,780.76 美元)的1.5 倍或就KKR 投资实体支付的认购价款能够使其实现至少15%IRR(年化复合收益率)的收益,以两者中较低者为准。

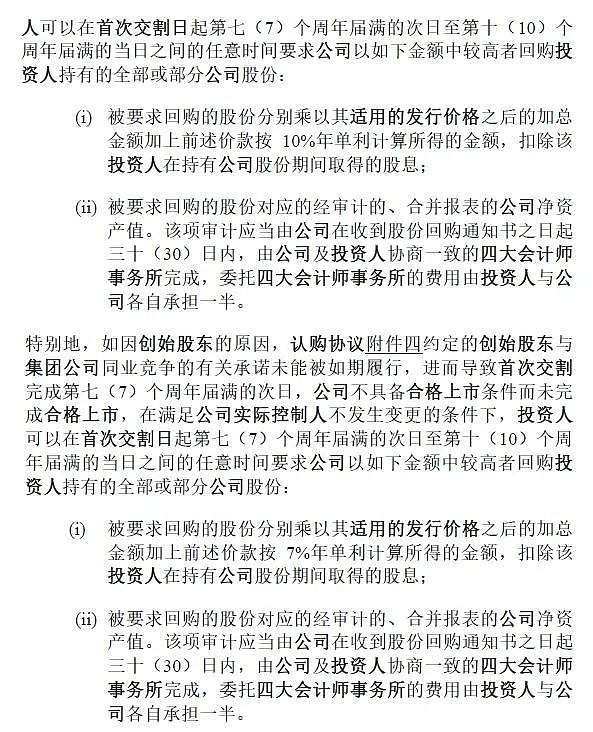

根据股东协议中的回购条款,若未实现合格上市或其他原因,投资人有权行使回购权,被要求回购的股份分别乘以其适用的发行价格之后的加总金额加上前述价款按10%年单利计算所得的金额,扣除该投资人在持有公司股份期间取得的股息。

总结来说,以港币计算,KKR第一次作价23.5亿入股,成本13.7元/股,第二次作价39.1亿入股,成本13.9元/股,笔者认为虽然珍酒李渡已经成功上市,但未达到“合格上市”的标准,即KKR成本387亿估值。股东KKR解禁日期为2023年10月27日,若届时未实现,根据股东协议有权行使回购权,另加上投资总额61.6亿单利10%即6.16亿的利息,对公司来说也是巨大的压力。引入资本巨头到底是压力还是动力,相信股价走势会给出市场的答案。