为啥要关注M2?

如果穿越回三年前,你还会买房吗?

如果你知道比亚迪会降价这么猛,前两年还会买比亚迪开滴滴吗?

如果你知道未来五年,黄金会涨5倍,你现在会买吗?

是的,这是通胀、通缩的问题。而M2就是观察、评估通胀通缩的一个参考指标。所以,我们需要了解它。

近日,中国人民银行公布,截止2月底,中国M2总量达到299.56万亿,预计三月将超过303万亿。一些疑问逐渐冒了出来。300万亿,是不是大通胀要来了?房价要飞?人民币要贬值?

先说观点:300万亿不会导致大通胀;实际印的钱只有十几万亿;当下国外通胀,国内却是通缩。

基本概念

先把基本概念科普一下:

M0:代表流通中的现金,是银行外流通的货币量,是市场上最直接的流动资金量。

M1:也就是狭义货币 = M0 + 企业活期存款,可以马上用的现金。

M2:也就是广义货币 = M1 + 企业定期存款 + 个人存款 + 证券保证金等。

M0的流动性最好,随时想花就能花。M1次之,企业活期存款想要花,一般需要走一些简单流程。M2就是最广义的货币了,各种可以暂时限制使用的存款或类存款也都包含进来了。M0代表流动货币,M1代表直接消费能力,而M2还包含了潜在的消费能力。

举个例子方便理解:

王某赚了1万存到银行,假设银行存款准备金率为15%,银行就可以保留1500块,然后把8500块拿来房贷。李某到银行借了8000块,然后花了2000,又把6000存到了银行。银行又把其中的5000块放贷给了张某。张某又存了4000块到银行,银行又放了3000块贷款...

这个过程中,1万元在银行和居民间反复存贷。实际只有1万元,但是各人的存款都会被算进M2。所以M2可能是实际货币的多倍,这就叫货币系数。中国的货币系数大约为7倍,M2有300万亿,实际货币只有不到50亿。

300万亿很多吗?

确实很多。对比一下各国的数据就知道了。中国的M2已经接近 美国+欧元区+日本 的总和。真是因为这个数据,所以很多人说,中国印的钱实在太多了。物价、房价将来一定会飞涨的。人民币也会贬值的。

然而,这里有很大的误区。原因是各国统计的范围是不一样的。最骗人的就是美国了。美国的M1不包括财政部、美联储及存款货币机构手中的现金与存款。美国的M2不包括存款10万美元以上的存款。

要知道10万美元以上存款才是大头。招商银行的统计数据推算,在14亿人口中,2800万高端客户,大概占有116万亿存款,人均存款400万以上。而全国个人存款只有143.6万亿。另外13.75亿人口,大概拥有27万亿,人均存款不到2万元。如果存款10万美元以上的不算,那么中国人90%以上的存款都不会被统计进去。

所以美国的数据M2小于中国,完全是统计规则导致的错觉。

不要相信,“中国印的钱比美国还多”这样的鬼话了。卖房的最喜欢用这套来说,“印的钱太多了,大通胀要来了。”“房价要再次起飞了”。都是胡扯!等M1起来再考虑。

会通胀吗?

从55年1块钱算起,中国的M2用57年突破了100万亿,再用了7年突破了第二个100万亿,而突破第三个100万亿只用了4年。M2的增长速度确实很快。传统经济学认为,消费能力如此快速的膨胀,必然导致物价的飞涨。而事实上过去十几年房价确实涨幅惊人。然而过去两年,M2增长56万亿,相当于两个印度GDP(3.65万亿美元),可是房价、车价却不涨反跌,为啥?

看一个数据,中国2023年M2增速为9.7%,M1增速仅仅1.3%。窥一斑可见全貌,都不花钱了,而是把钱存了起来。M2多出来的25.84万亿,银行存款就增加了25.74万亿元。其中,住户存款增加16.67万亿元,非金融企业存款增加4.22万亿元,财政性存款增加7924亿元,非银行业金融机构存款增加1.64万亿元。银行和居民都倾向于拿到钱就存起来。

还有就是还债,政府房企都欠了巨额负债,好不容易借出点钱来,也只够用来还旧账的利息。居民负债也太高了,借不动了。银行呢,拿到了海量的钱,但是没人借,只好反手还给了央行。钱就在系统里空转。增量流动的货币就少了,M1起不来。

M2高只代表潜在购买力高,M1才代表实际的购买力。现状是,M2高,但是M1低。

年轻人是没储蓄。中老年人是没安全感,有钱不敢花。投资怕亏光,生产没利润,养老靠自己,大病得不起,自然选择储蓄。

国家通过各种手段刺激经济,其实就是想要加速M2向M1的转化。最近招商银行因为存款太多,都开始拒绝五年期大额存单了。

然而,大家普遍还是信心不足,所以效果非常一般。这就导致了物价持续低迷,非但没有上涨,反而下跌了。这也让人有种经济学不存在了的错觉。

在M2如此快速增长的情况下,M1增速却这么低,可见市场信心缺乏。从这个角度上说,对于未来,我们需要担心的是通缩,而不是通胀。

其实,如果你有存款,还有收入,那么通缩其实挺爽的,毕竟东西都越来越便宜。变相的就是你实际上自然而然就越来越有钱了。当然,如果你是负债或者没有收入,那么创收就会比较艰难,日子就会比较难过了。

国外通胀

咱国内在通缩,但是国外却是在通胀。

欧美一家人常常电费就得大几千人民币,股票都在节节新高,黄金也在节节新高。

说到黄金,又得自吹一下。自从我说看好黄金以来,真的就是天天涨,真的就是每一次回调都是上车的机会。当然原因不只是通胀,还有战乱的原因。

参考阅读:黄金暴涨了?为啥?还会涨吗?

国外为啥通胀呢?

就是美国印钱太多了,真的多呀。

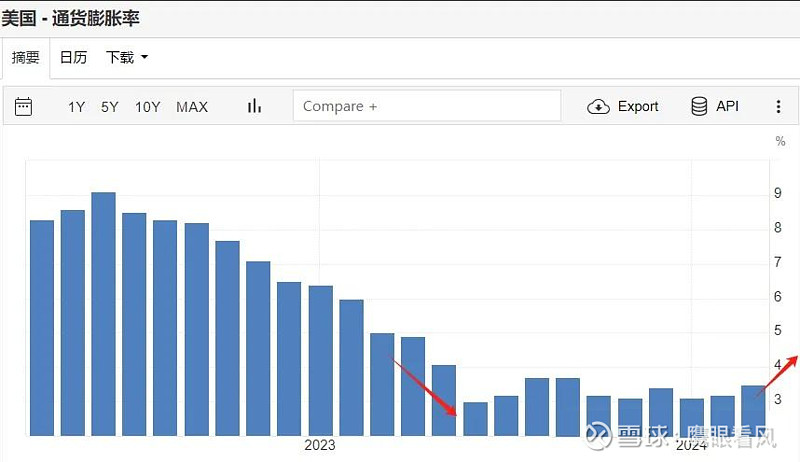

自2008年金融危机以来,美国一直在印钞,通胀始终控制在2%的温和范围内。到了2020疫情,美国疯狂的加速印钞,一年之内,美联储的资产负债表扩表超过50%,大约印了10万亿美元。进入2021年后,拜登继续加足马力印钞票,短短几个月又印了几万亿美元砸进市场。美国老祖宗们留给后代的庞大底蕴,终于被耗空了。

严重的通胀,降临了美国。通胀一度达到9%。然而,之后美联储连续12次加息通胀似乎被控制住了。然而,最近通胀又开始超预期抬头了。只能说,欠的债迟早是要还的。

无论是通胀还是通缩,都容易陷入循环。通缩的时候,大家都等物价更便宜了再买,所以少花钱,结果通缩更严重了。通胀的时候,物价越来越高,大家倾向于要买的赶紧买,结果物价涨更快了。这种预期一旦形成,便如瘟疫般蔓延,很难扭转。就像现在大家都觉得房价、车价会下跌,而且很难被忽悠了。

有啥用?

未来大概率还是偏向于通缩的,所以当下,仍然要克制高消费,保守投资,维持收入。买房$万科A(SZ000002)$ 、买车$赛力斯(SH601127)$ 等大额消费,尤其要克制。别嫌弃那些很低利息的国债、定存,能保住本金就是胜利。别以为M2破300万亿了就被忽悠高额消费。

当M1增速起来的时候,就是下一轮周期的开始,无论是创业还是投资,成功率都会更高。持续关注社融和CPI、PPI等指标。关注等待新周期的机会。$中信证券(SH600030)$

面对国外的通胀,黄金是个不错的资产配置,可以适当的配置一些。

以上,不构成投资建议。

鹰眼看风不接软文广告、不卖课、不荐股、不拉群,自媒体收入只来自平台流量和读者赞赏,可以放心关注。

鹰眼看风坚持原创,坚持独立思考,坚持深度思考,喜欢的话,欢迎点赞、分享、在看。