上市公司财务造假最核心的目标就是虚增利润。做大利润主要有两条路径:虚增收入和虚减成本费用。另外还有些“高级”的手段。比如,将成本费用和损失归集到少数股东占比很大的非全资子公司,让少数股东分摊掉大比例的成本费用和损失,归母利润就高了。乐视长达10年的造假旅程,造假手段层出不穷,利用少数股东推高归母利润这一招,是我认为最具技术含量的“高招”。

利润成为未分配利润进入所有者权益。根据会计恒等式资产=负债+所有者权益,利润增加,要么资产增加,要么负债减少,才能维持这个等式的平衡。所以财务造假在虚增利润的同时,必定要顾及资产负债表的平衡。换句话说,由于利润的造假,必定牵带出资产或负债的造假。所有财务造假必须为虚增的利润寻找一个接盘侠来藏污纳垢。资产和负债的每个科目都有可能成为这个接盘侠,但这个接盘侠不是随随便便就能当的,他要具有隐蔽的特点,体量还要大,这样才能藏得住。

探讨财务造假,对于投资者而言,最大的意义莫过于对于造假企业的早期识别。研究企业,要有侦探思维,要用怀疑的眼光看问题。在资本市场中,从信息获取途径上看,一般投资者无疑是弱势群体。我们的判断有赖于企业讲真话,但每一个企业介绍自己时,都会是老王卖瓜,含有水分。处于这样的生存环境中,是一种无奈。但物竞天择,适者生存。同样的大环境里,有非常成功的人,这就说明这样那样的问题,并不像想象的那样棘手,是有足够的应对办法的。正如财务造假这件事,投资一家真实的企业本就不是一件易事,再要处处提防他是不是假的。就算不是彻头彻尾造假,水分有多大,妨不妨碍定性?这无疑对纯粹的投资增加了额外的障碍。但是,魔高一尺,道高一丈,假的真不了,再严密的造假逻辑,再高明的造假手段也无法完全掩盖造假的事实。像侦探破案,每一起案件背后总会漏出无法彻底掩盖的蛛丝马迹。财务造假具有连续性,说一次谎话,就要继续说无数的谎去圆谎。谎话越多,漏出破绽的可能就越大。将斑斑点点的可疑之处串联起来,就可以大致认定一个事实。财务造假也是在作案,投资者没有侦探的无限调查权,因此,调查证据坐实造假行为几乎不可能。但是,发现疑点并不难,将不能合理解释的疑点串联起来,能大致推测出一个结论。投资者不需要证据确凿,完全可以仅凭怀疑就“枪毙”一个企业。

就像装大款坑蒙拐骗的人,大款的形象可以装,但大款挣的钱却变不出来。因此,对付财务造假可直击命脉,去考察经营现金流。如果经营现金流惨淡,企业只有“纸面富贵”,那么这个大款十有八九是“假大款”。而有的企业造假没有底线,银行的整套票证都可以造假,货币资金都能无中生有,更别说经营现金流了。康美药业就生造了300亿现金出来。那么,大款的一举一动总不能处处透着穷酸气吧。“大存大贷”、高比例质押股权、有大额存款但没有利息收入等矛盾的现象就能提供线索。

由于要找藏污纳垢的垃圾场,所以存货、往来项目、固定资产、在建工程等等科目都可能。但资产负债表具有累积性,积累时间长了,垃圾堆成山,目标大了,想藏也不好藏了。各种异常的周转率很容易暴露目标。所以,造假的企业通常会找机会洗个大澡,提个减值,毁尸灭迹。所以异常的周转率指标和大额没有合理依据的资产减值就是线索。

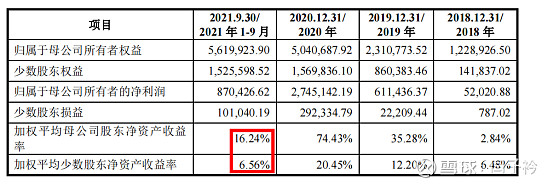

假的真不了,只要是造假,多多少少都会留下破绽。就像上面提到的利用少数股东,承担成本费用或损失,其结果必定会导致少数股东的权益净利率比母公司股东相差甚远。这也是线索。

一个逃犯如果有不可告人的秘密,他会全力伪装,会让一目了然的事变得错综复杂,这样才好浑水摸鱼,不易被发现。这也是财务造假的企业普遍的做派,因为他们做的事情见不了光,就只能藏在阴暗处。他们会把简单的事情做得极其复杂,比如搭建极其复杂的组织架构,充分利用关联关系,将其所做的业务包装的神乎其神,没几个人弄得懂,自然也就不能怀疑了。面对质疑,他们会“打太极”,顾盼左右而言他,创造看似有理但根本立不住脚的蹩脚说辞,把人绕晕,就是不正视问题。这些行事风格,虽然漏不出把柄,但人是有感知能力的。企业的躲闪行为,也可以作为线索。

再者,财务造假的企业,想展现好的形象,但分寸不好把握,容易“好”过头。就像女人化妆后个个像整过容。这些超出一般常识的不正常的“好”,本身也是线索。

关于财务造假铺垫了这么多,差不多够用了。最近在系统研究财务造假的问题,不自觉的联系到牧原股份。顺便讨论一下牧原股份财务造假的可能性。牧原在近几年的非瘟环境下异军突起,随之而来的是巨大的争议。“猪茅”不仅仅是名义上的“猪茅”,2020年的利润率及盈利能力直逼茅台,这是出乎认知常识的。而且整个生猪行业,划分成了牧原及其他,牧原完全脱离了生猪序列,一枝独秀,好像别人养的是猪,他养的是金猪。2021年,全行业深度亏损,他独善其身。关于牧原造假的质疑不绝于耳。2月28日,牧原发布了《关于牧原食品股份有限公司非公开发行股票申请文件的反馈意见之回复报告》,就证监会询问的12个问题做了详细答辩。这些问题几乎涉及了人们对他的所有质疑。我就以这份“答辩状”为基础,分析牧原造假的可能性。就像破案一样,要先假设嫌疑人有罪,做有罪推定,分析牧原造假的可能性也要做有罪推定。所以,牧原的死忠先别激动,正常的逻辑而已。

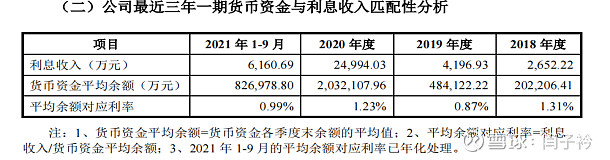

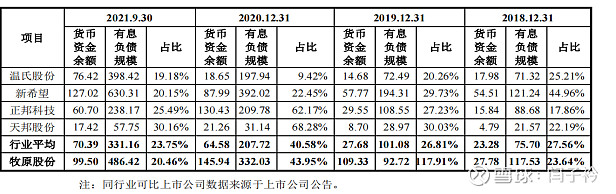

第一个问题,关于货币资金。直指“大存大贷”,核心就是货币资金的真实性。看牧原的答复,关于利息收入的合理性,牧原给出了收入和货币资金平均余额,算出了大约的利率水平。由于各种货币资金的存在形式,利率在0.35%-2.75%之间,幅度很宽,因此算出的货币资金平均利率水平既无法质疑也无法证实什么。关于“大存大贷”,牧原直接给出了“大存/大贷”的比率。你说我“大存大贷”,那么大存、大贷放一起比比吧,够真诚了吧。看吧,我和别人差不多吧,没问题吧。说实话,我一开始也被牧原的实诚感动到了。但又觉得似乎哪里不对。也是转念之间意识到了问题所在,你说“大存/大贷”,分子分母都大,哪个三年级的小孩都知道结果大不了呀。那么牧原的这套逻辑就太幼稚了。问题是这么幼稚的逻辑是一时疏忽还是别有用心就不得而知了。反正这里洗不掉偷换概念,误导众人的嫌疑。

第二个问题是猪的成本,是重头戏。本来我寄希望于牧原的答复,细细探究牧原这么大的成本优势的根源。但这个答复是让我失望的,该有的行业间的对比,被牧原的与众不同,定性为不可比。或者找不到其他家的成本构成数据。不比又不行,所以勉为其难,跟天邦比了比。口径是全群生猪单头成本。明知道全群生猪的结构差异巨大,比出来也没意义。所以,还是老生常谈,天邦对外采购猪仔成本高,采用“公司+农户”的养殖模式进行生产,需要向农户支付相应的委托养殖费用高,将全行业成本对比这个重头戏演完了。实际上演了个寂寞。可能自己也觉得不好交代,于是找了一家还没上市成功的扬翔股份招股说明书里的数据对商品猪公斤成本进行了对比。这份对比,我认为是很有意义的。扬翔股份同样不对外采购种猪、仔猪,区别只是轻资产模式。对比两者的公斤成本,不难看出牧原在非瘟周期的育肥成本优势并不如想象的大。

和扬翔股份相比,牧原的成本优势全在商业模式优势。更具体的说就是不花委托养殖费,其他成本项皆是劣势。2020年是猪不好养,委托养殖费奇高的一年,未来委托养殖费降下来,牧原的优势还在哪?重点看其他合计,这可以看做抛开模式优势的成本控制,2019、2020年的非瘟周期里牧原竟是输的。这也是让人想不到的,整日标榜成本控制的神竟然比不过一个没上市的猪企。当然,招股说明书肯定是美化过的,不一定可信,但牧原自己拿出来比,比出这个结果,我也没想到。

接下来,牧原要说明存货的问题。证监会看到的是你的存货周转率比同业低一块。存货周转率低说明你营业成本低,存货高。牧原的解释是规模大了,存栏高。那2021年规模更大,存栏更高,存货周转率2021:2020却是2.55:2.19,这作何解释?接着牧原需要解释同业都在提消耗性生物资产的减值,你为啥不提?牧原的解释是我的成本低,不用提。这本挑不出毛病,但联系起来,证监会的意思是,你有虚减成本,虚增存货的嫌疑。

一直以来,牧原强调自己的与众不同,全产业链,自繁自养,专注只养猪,跟同业的其他企业泾渭分明。这些都被广泛赞誉,但是与众不同,不合群就全都是优点?这么大优势,为何同业的不学他?还是故意让自己与众不同?这样的好处是你没法拿我跟别人比,不可比就很容易把水搅浑,我说什么都是对的。还说成本优势,除了模式优势,这两年猪仔自产就是另一大优势了,延伸下来,功劳归功于育种优势。我有的是猪养,你没猪养就得买我的养。这么说,这个非瘟周期里,牧原一家供给全行业,二元回交该是多大的功臣。那这个技术应该获得多大的荣誉啊。但事实呢,科技届并没有什么动静,没有表彰没有奖项,牧原自己也很少提。就像这份答辩,牧原提了多少优势。但对育种,对二元回交只字未提,这很反常。这会不会只是牧原讲的故事?其实牧原并没有解决二元回交育种的根本问题,只是在非瘟环境下不计成本利用二元回交造猪而已?把成本隐藏了?否则,其他靠“公司+农户”的同行,自己不养,也提供不了仔猪,那他们平常在做什么?一无是处吗?

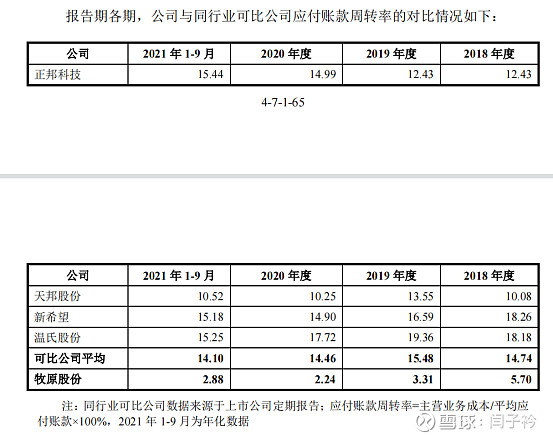

第三个、第四个问题是应收、应付。生猪生意是钱货两清,应收款很少。不存在造假的机会,藏在应收里也藏不下。我们只看应付、预付。预付款主要两部分,买粮和工程设备。这两部分逻辑都合理,挑不出毛病。问题出在应付款,应付款里有74亿,占三分之一是欠集团关联方的。这样想藏点东西什么藏不下。更可疑的是应付账款周转率了,这同行业数倍的差距,是必须好好说明白的。牧原还是把原因归到了他的与众不同,这次说我专心买猪,他们还买饲料,饲料比猪周转快多了。这个理由显然不充分,于是牧原说出来应付工程款,工程款的结算周期较原料款的结算周期明显更长,这倒是实话。但是,别人就不干工程了?不欠工程款了?是不是从侧面印证了牧原的工程太多了?牧原最多的工程是猪圈!猪圈的嫌疑陡然上升。

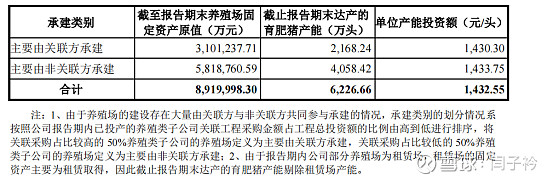

第五个问题,继续揪着猪圈不放。890亿固定资产,147亿在建工程,绝大部分是盖猪圈。43%是关联方采购形成。牧原一直试图解释固定资产价值跟生猪产能匹配,算出了单位生猪存栏对应固定资产账面价值。说明各年的变动趋势合理。但这个逻辑能证明什么?你跟同行业比较了吗?证监会这么问,不是想知道每头猪需要建多少钱的猪圈,而是怀疑建猪圈用不了这么多钱!所以证监会问了固定资产周转率。但这回正中下怀,牧原与众不同的重资产模式,搪塞这个很轻松。但是,在列举20大养殖场时,我发现了个大问题。内乡和汝州两个规模相当,建成时间相近的综合体,造假相差悬殊。但是,这360亿的关联方采购就没那么容易抹过去了。牧原建筑始终是牧原没法解释满意的事情,去年“天地影侠”那回答辩就说不清楚,这回还是差不多。只是在说明关联方价格公允时换了个说法。说猪圈是关联方和非关联方共建,你中有我,我中有你,分不开。关联采购占比较高的 50%养殖类子公司的养殖场定义为主要由关联方承建,关联采购占比较低的 50%养殖类子公司的养殖场定义为主要由非关联方承建。把水搅浑,这样既说明用关联方省钱,又说明价格公允,就不打脸了,反正数据啥也说明不了。1000多亿的猪圈,想藏什么藏不下?

第六个问题是使用权资产,是2021年刚改的准则,本质就是租赁的土地、房屋,作为自有资产反映,同时租赁费作为负债。2021年刚实行,牧原造假也不会放到这里边。

第七个问题是解释经营利润。最关键的是解释毛利率高出同业那么多。毛利高是因为成本低,牧原解释的还是老生常谈,一、不采购种猪、仔猪,全部自产。二、全自养、全链条、智能化。三、生猪结构不同,种猪、仔猪卖得多。这些问题二都说过了,这里自然也能解释高毛利。

第八个问题是少数股东权益。证监会的意思是,有没有像乐视一样通过少数股东藏成本费用。少数股东主要是非瘟后引入的战略投资者,华能贵诚信托最大,70亿,一共136亿。牧原解释母公司股东净资产收益率比少数股东净资产收益率高那么多,因为这136亿中的120多亿是2019年年底才建厂,项目投资规模较大,但该部分子公司生猪养殖场的建设和产能形成需要一定的时间。但是建设最慢200多天,2020年肯定建设好了,产能形成了。当时猪价那么疯,战略投资者一定着急投产,最起码2021年净资产收益率应该是差不多的,不该差这么多,这是讲不通的。

剩下的问题和造假无关,不再提了。

最后,我再替证监会加问一条:从商业模式分析,牧原经营现金流应该大致等于“营业利润+折旧”,从14年上市到2020年,牧原经营现金流一共390亿,营业利润一共424亿,折旧82亿,差的这116亿哪去了?这还没考虑经营现金流有做高的可能。

综上可见,牧原存在很多说不清道不明的问题,足以成为怀疑其造假的线索。证监会问的很有水平,意思好像是说,我怀疑你有问题,来吧,解释吧。我从解释中发现这些说辞站不住脚,疑问有点多,可能性有点大。我可以试着推演一下“案情”,疫情后,极度缺猪,牧原一下看到了当老大的机会。但他也缺,于是不管三七二十一,先有猪养再说。于是用了二元回交,也许牧原先前就在试验配种,并且有点小成果。但绝对没有很好地效率和成本控制。就这样,仔猪有了,种猪也有了,唯一没有的是他引以为傲的低成本优势。他不愿意放弃这个好名声。牧原维持成本优势的方法是藏成本,藏在猪圈里。正巧高速扩张,几百亿的猪圈什么藏不下。又有现成的关联方做掩护。牧原野心很大,但挣的钱不多,他比谁都清楚。挣的钱支撑不了他的野心。但当时正值猪价高企,股价高企,掩盖了许许多多问题。缺钱就找市场要,发债、增发成了常态。去年价格开始下行,更是变本加厉找钱。能搞来钱就能继续打肿脸充胖子。

我当然没有证据,无法证明造假的结论。但我有合理怀疑的权力,也可以对自己负责,在没有确凿证据的情况下就毙掉牧原股份。牧原可能没有造假,是我的认知有偏差。也可能造假了,但他可以把他编织的谎言一路圆下去,发展壮大,持续很多年。以往的造假大案多数都是偶然的事件才揭开冰山一角,证监会立案全力调查,才水落石出的。碰不上这种事造假的企业也安然无恙。也可能未来某一天,牧原东窗事发。未来谁知道呢?对与错的界限很多时候是不明显的。而于我,大丈夫有所为有所不为。