今天周末,广东深圳这边的天气比较炎热,外出的朋友注意防晒,不要中暑。另外这边的朋友需要加强疫情防控。由于平时现实的事业也比较忙,没时间写更多的东西,昨天有个朋友,让我发表一下对锦江在线个股的看法,今天恰好是周末,我得抽个时间,来写一写关于锦江在线这只股票。

我当时是因为K线技术形态接触到这只个股,说实话确实吸引人,唯有技术面才吸引我,所以让我想着对它的基本面才有了分析的动力,分析后,我很淡定,没有更多的想法。为什么我会这么说,下面我发表我个人的观点,以下分析仅代表个人分析,不构成任何投资建议,投资有风险,需谨慎!

一、技术面

技术面我就不过多分析了,我想很多大佬早已看到,甚至已经追踪很长一段时间了。我给一个全景图,一目了然。

图中红色圆圈是2019年4月4号(13.82元/股),意味着在底部区域潜伏了3年多,确实让人兴奋,让人有更大的想法,万一突破了,横有多长,竖就会有多高。目前这只股票处于上涨通道中爬升,重点关注能否有效突破上升通道且完美攻破2019.4.4号最高价,走一步算一步,说实话,对这支股期望目前没那么大,只是在追踪而已,更不要过早投入更多的资金在里面,为什么这样说,继续往下看。

二、基本面

公司的标签是公路铁路运输,这个标签这段时间走出了一只大黑马,德新交运,它之前也是公路铁路运输标签,现在更改为电力设备,锂电池这一块,优秀的企业就应该是要从夕阳行业中走出来。公路铁路运输这个标签本身就不是热点题材,所以单从题材风口上来看,吸引资金的程度需要打个大大的问号。当然,万一锦江在线也能成为德新交运这样的大白马呢,是该去做做梦,万一实现了呢?这只是一些安慰罢了。回到我的观点,正因为这个标签,让我对它的期望大打折扣,所以我很淡定!就只当做日常投资中的小插曲,仅此而已!不啰嗦,请读者继续往下看看我的“扯谈”,正式进入所谓的基本面分析(基本面分析就是讲故事),大家看一看就好,不要过度依赖,所以各位投资需自负。

公司亮点:上海国资委控股企业,以客运业和物流业为核心业务。值得一说,上海国资委最终控股,这是坚强后盾,反正公司会一直在,投资风险很小。

主营业务:主要经营包括车辆营运业务、汽车销售业务和低温物流业务。

产品类型:车辆营运、汽车销售、低温物流

控股股东:上海锦江资本股份有限公司

实际控制人:上海市国有资产监督管理委员会

最终控制人:上海市国有资产监督管理委员会

公司常规概念:

主营构成分析:

下面进入正式讲故事的时间:

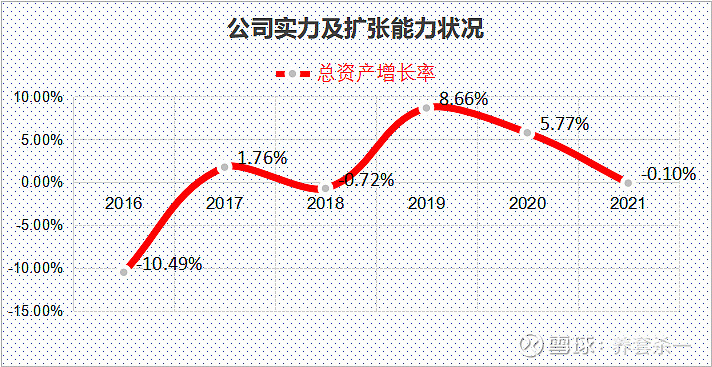

1、公司的实力及扩张能力

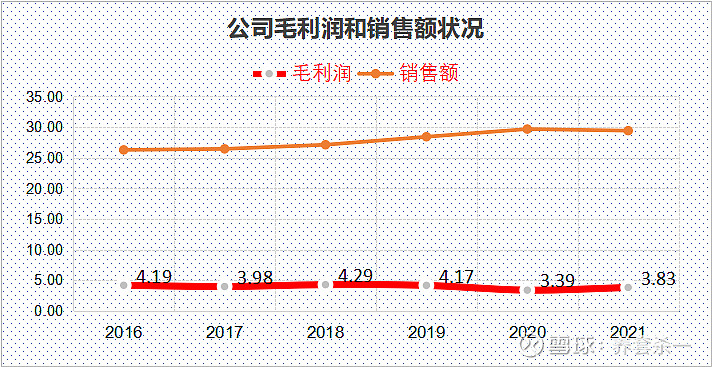

从数据来看,公司处于收缩或者衰退之中。这个和夕阳产业有关,上面我也提到了夕阳产业,从毛利润和销售额就可以看到

公司毛利润和销售额来看,这些年基本上没有明显变化,夕阳产业的特点就是面临业绩瓶颈。这不是说这家公司不行,只是未来空间有限!

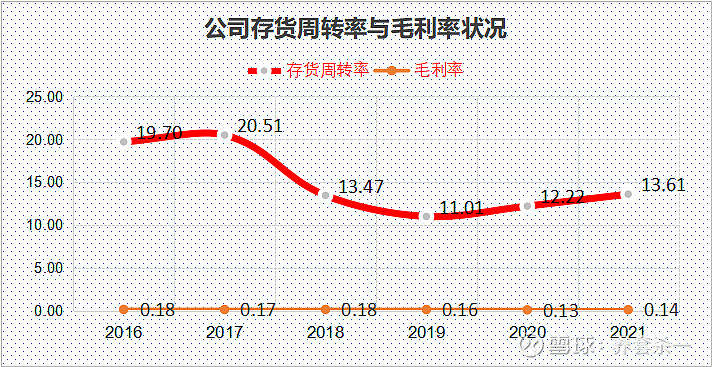

2、公司竞争力

从数据来看,公司竞争力不差,高周转,很优秀的企业。

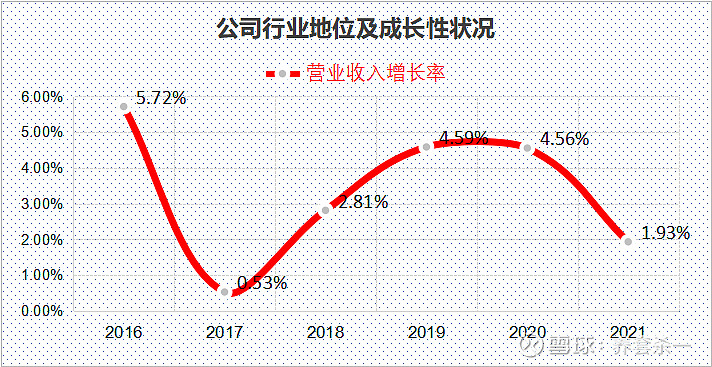

3、公司行业地位、成长性

从数据来看,公司地位及成长性在下滑,这也是夕阳产业的最突出的表现。强者恒强,不满足社会发展需求的企业,注定会被慢慢淘汰。

4、公司主业的专注程度

从数据来看,公司不够专注于主业,低于10%,才算得上专注于主业,算得上优秀企业。

5、公司的主业盈利能力

从数据来看,主业盈利能力较弱。大于15%才算得上主业盈利能力强。

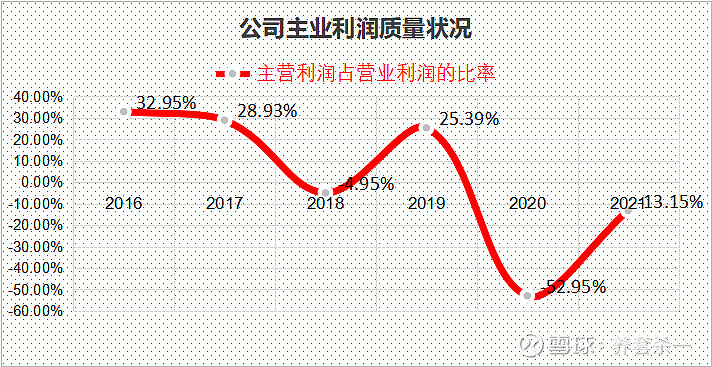

6、公司的主业利润质量

从数据上来看,公司不具备持续的竞争力。大于80%,说明绝大部分利润是由主业创造的,这样的利润才是可持续的。

7、公司净资产收益率ROE

从数据来看,公司在走下坡路。对ROE进行拆分细解

杠杆比例较稳,说明资本运作方面很稳,商业模式一般。

总资产周转率偏低下水平,说明生产效率个经营效率偏下。

销售净利率,这两年发生很明显的变化,在下降,说明产品竞争力以及管理能力上出现了很大的问题(是否和疫情有关)。疫情只是现状,优秀的企业在逆境中会更加优秀。

8、公司经营成果及含金量

优秀公司的“净利润现金比率”会持续的大于100%,第一100%以上,第二需要保持持续。

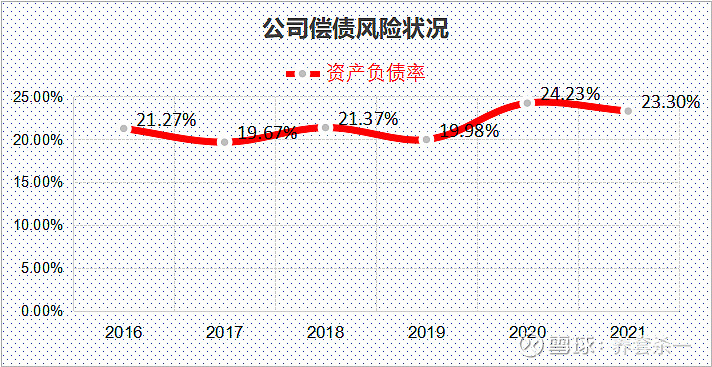

9、公司的偿债风险

从数据上来看,公司目前没有偿债的风险。

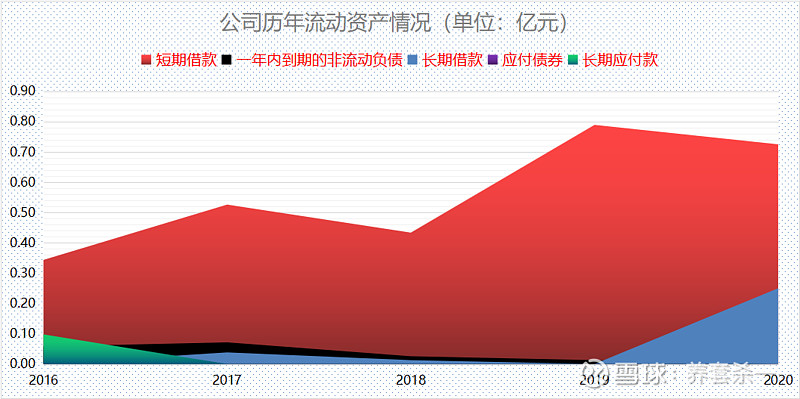

10、公司的有息负债

从数据来看,主要是短期借款,但是我们也注意到,这两年的长期借款也在增多,这一点虽然不大,但是更值得大家去关注。

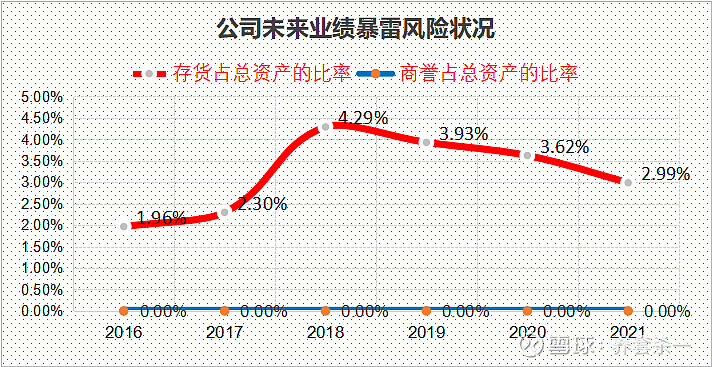

11、公司未来业绩暴雷风险

从数据来看,公司未来业绩暴雷的可能性较小。

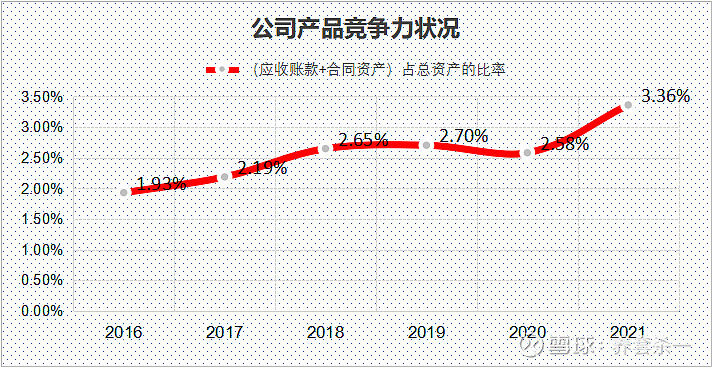

12、公司产品的竞争力

这个数值越小越好,越小表示公司产品销售越易。最优秀的公司小于 1%,优秀的公司一般小于 3%。

虽然公司产品销售不易,但是销售风险相对较小。这一点可以放心。

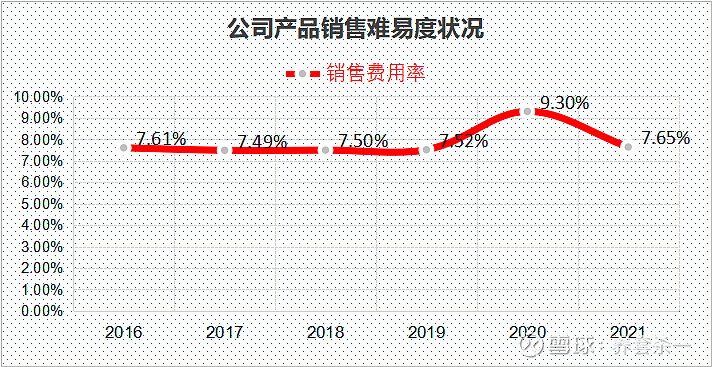

13、公司商业模式、议价能力

从数据来看,表现不好。

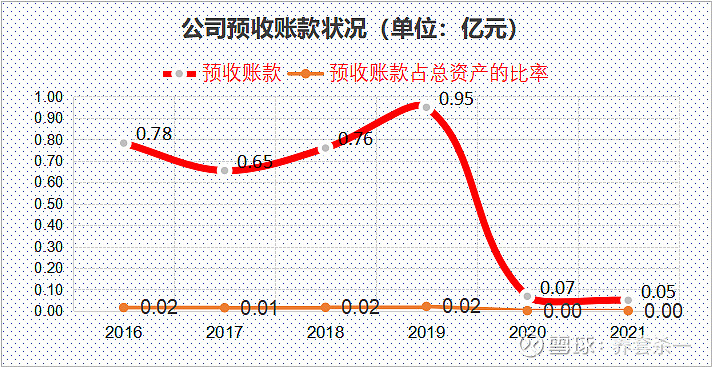

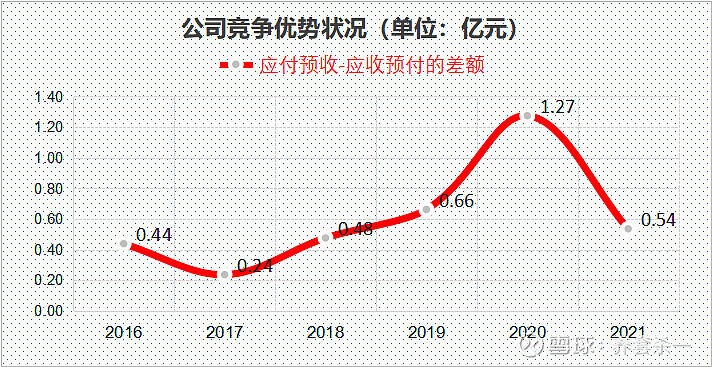

14、公司资金占有能力

从数据来看,公司无偿占用了上游供应商和下游经销商的资金金额。但是金额并不大,也就是说公司的竞争力一般。

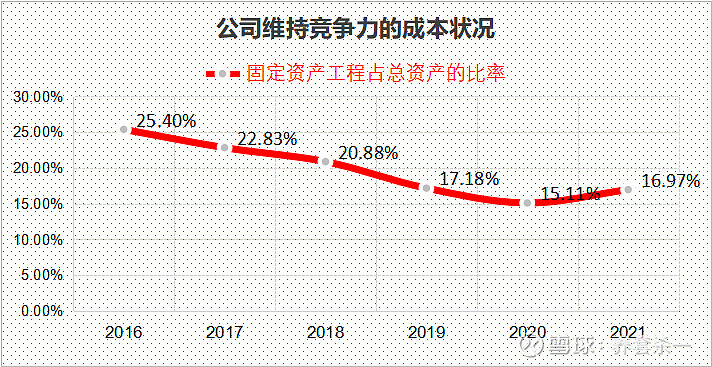

15、公司维持竞争力的成本

从数据来看,公司属于轻资产型公司。保持持续的竞争力成本相对要低一些。

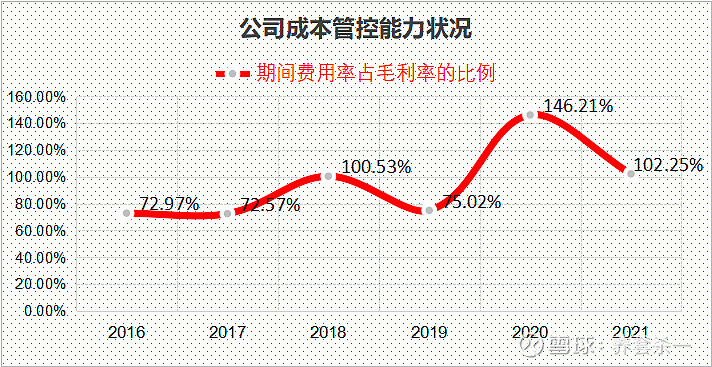

16、公司成本管控能力

前面也提到过,公司管理能力有问题的,一般而言,公司成本管控的能力也会不强。从数据来看,公司成本控制能力确实较差。

17、公司增长潜力

从数据来看,初步看公司增长潜力非常大,但是这数字不是越大越好,越大伴随着风险也越大。一般而言,3%-60%,公司增长潜力较大并且风险相对较小。

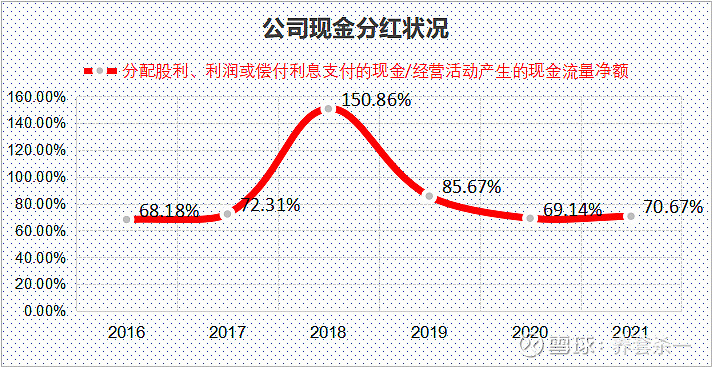

18、公司现金分红情况

公司在现金分红这一块,表现很厚道,持续性目前来看非常不错。

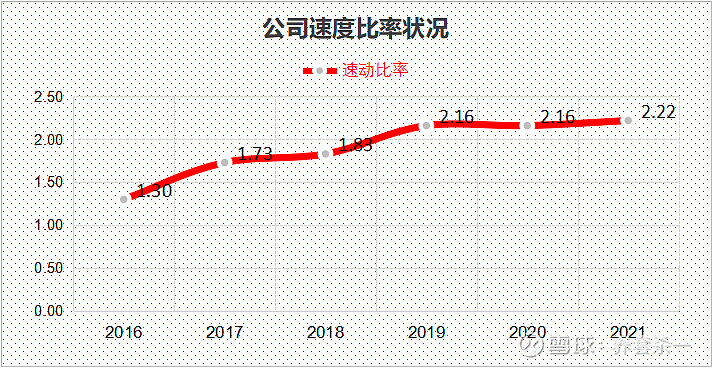

19、公司偿债能力

从上面数据来看,公司偿债能力非常好,大可放心。

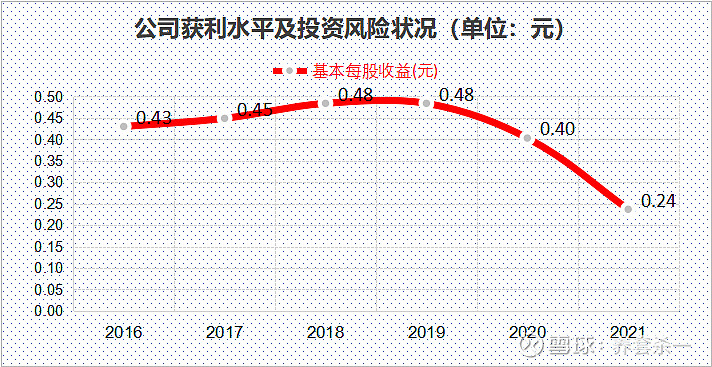

20、公司经营成果

从数据来看,企业的经营成果在下滑,它也是衡量普通股的获利水平及投资风险的。

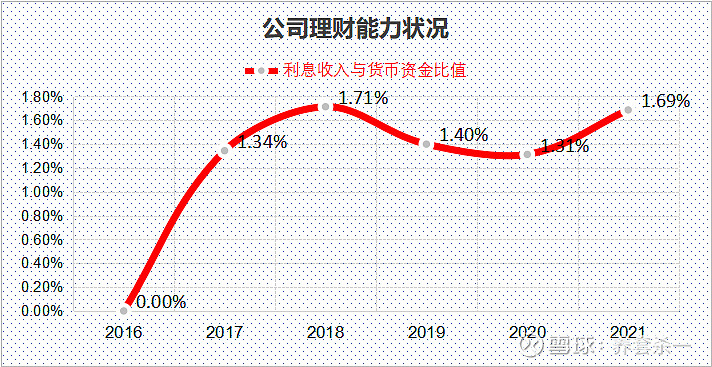

21、公司理财能力

从上面的数据来看,可以看出公司的货币资金没有水分,是真实水平。也就是说公司没造假。有的公司拿着资金去搞理财,但是收益却低的离谱,那就要小心账面资金大概率是在造假,存在利益输送。

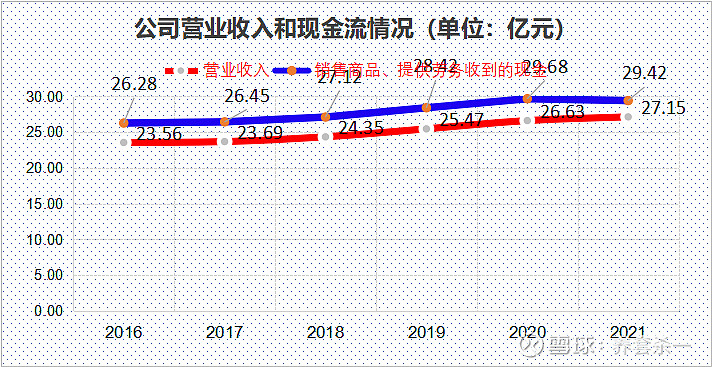

22、公司营收和现金流情况

从数据来看,公司表现不差,但是未来空间也不要抱有过高期望(夕阳产业)。

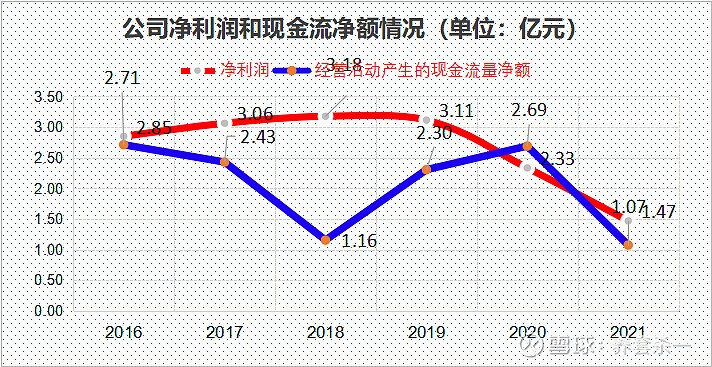

23、公司净利润和现金流净额情况

从数据来看,公司在走下坡路,主业收入值得去担忧!

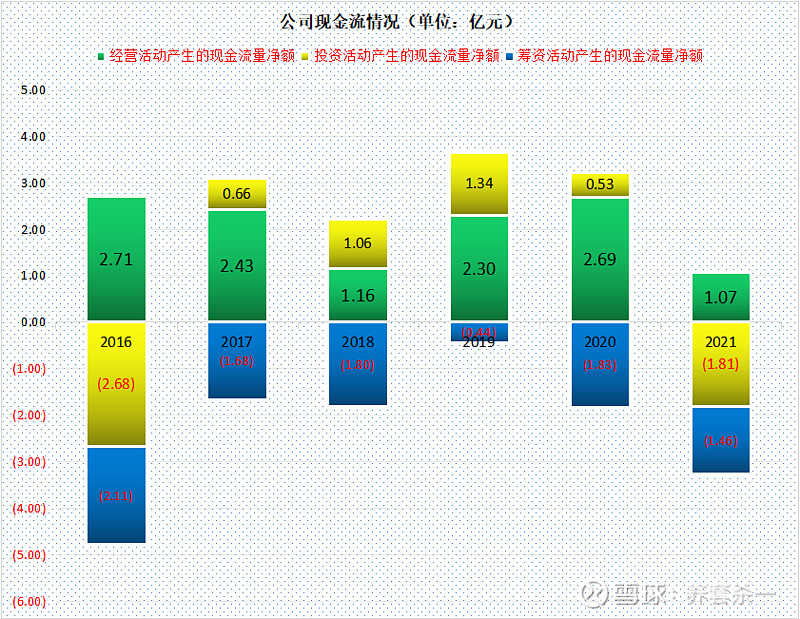

24、公司现金流情况

投资在增加,但是产生的收益在减少,非常值得去注意。

而且整体的现金流净额是在下降的,需高度重视。

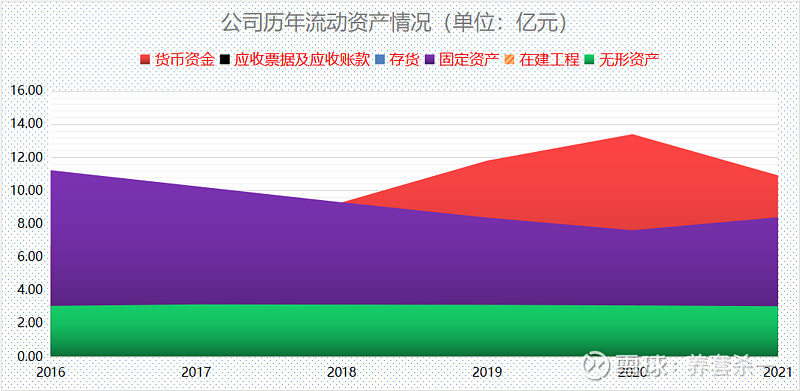

25、公司历年流动资产情况

夕阳行业大部分是固定资产,而货币资金会在慢慢变薄。无形资产一直有那么多,需要考虑以后摊销有没有造假。

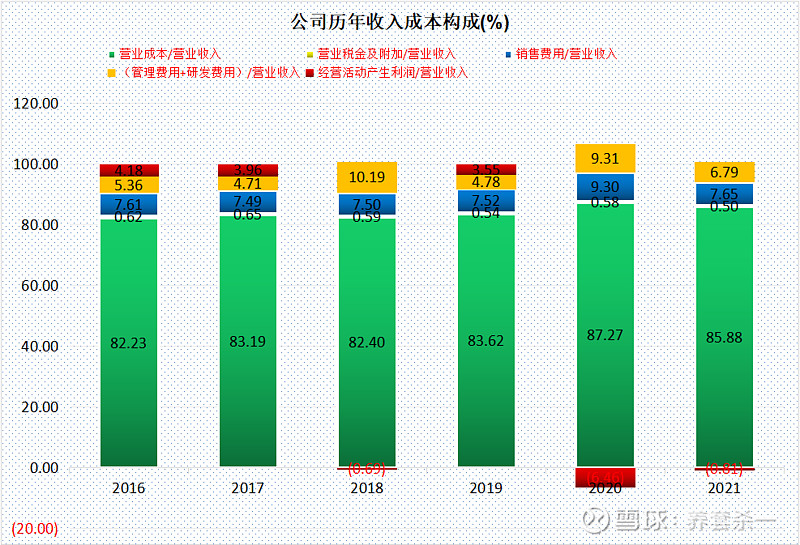

26、公司历年收入成本构成

从上面数据来看,公司产生的利润基本上没有,被营业的成本和销售费用和管理费用吞噬,非常可怕的异变,未来的路还能走多远,好在背后是市国资委。

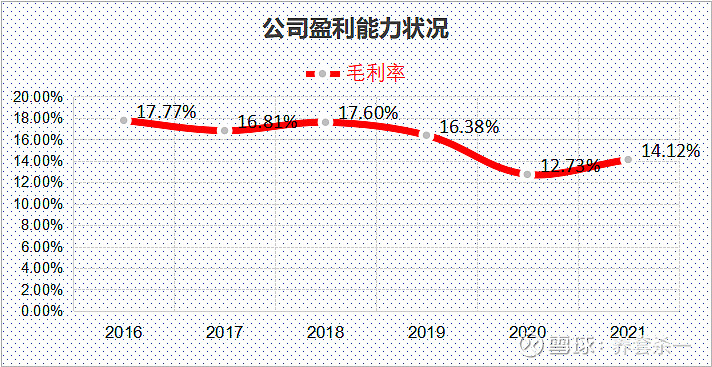

27、公司盈利能力

从上面的数据来看,公司面临的竞争压力较大,风险也较大。盈利能力较弱,被成本吞噬了。

故事就讲到这里,步入尾声,做个总结。

三、总结

公司是一个夕阳产业,如果主业业务不去创新,或者去变更至新兴起的产业,那么公司未来的空间将会越来越小,甚至会被慢慢淘汰。从公司题材来看,属于传统题材,意味着吸引资金的动机会很小,所以不必抱有很大的期望。从上面的财报数据来看,也看到了公司管理能力上出现了很大的问题,需要各位投资者去思考,如果单单从K线形态去做投资,没有资金推动的股票,也未必会走得很远,好在底部区域有资金注入。

这里需要明确的一点是,基本面只是在说书,在讲故事,资金为王,只有资金才能推动股价上涨,但是资金也是会看上有确定性潜在空间的优秀企业,短线资金可以不考虑基本面,也就是我们说的,短线游资玩的个股,不会更多的去关注基本面是否优秀。总之,对未来期望不要很高,先不去管结果会怎样,我们也管不了,这些都是主力资金说了算,股价是走出来的,不是预测出来的。如果你觉得这篇故事对你有一点帮助,给我点个赞和关注,这是我写作的动力,非常感谢大家的阅读。