7月9日,各板块普涨,上证综指大幅上涨2.47%。

小司机看着一些投资群里的投资者们又跃跃欲试要抄底,不禁感慨时代变化快,以前三根阳线才能改变世界观,怎么现在一根就够了。

小司机之前有说过,在“内忧外患”未有显著改善的前提下,现在全仓进入抄底是非常不明智的。

无论是仓位控制还是标的选择上,此时都应该非常冷静,选取一些目前配置价值凸显的标的,如转债,是一个相对稳健的介入方式。

这里为各位介绍一个转债的策略——高Gamma策略。

首先需要明确的是:

1)在股市当前的点位下,我们无法判断这是不是“底”。“婴儿底”以下有“胚胎底”,“胚胎底”之下有“受精卵底”,介入市场时需要做好市场处于山腰处的准备。

2)从估值、市场点位等各个方面考虑,此时的A股性价比显现,具有配置的价值,转债由于债底保护的存在,相对来说更加安全。

既然有可能站在山腰之上,有没有一种策略,可以实现“涨得多,跌得少”的效果呢?

事实上,可转债的Gamma策略就是这么一种策略。

Ⅰ Gamma策略原理

可转债可以简单的拆分成2个部分:

1)纯债部分;可转债固有的债券属性,持有转债者每年会获得利息,到期后拿回本金。

2)期权部分;持有可转债时,同时会获得一个以正股为标的看涨期权,行权价为转股价格,在B-S模型定价下,将其简化为一个欧式Vanilla看涨期权。

熟悉转债的投资者会更清楚,可转债价格与正股价格的相关性以及转债(股性)价格涨跌的绝大部分均来自于期权价值的涨跌。

特别是我们想通过转债布局股市时,实际上我们是有防御性的买入了以正股为标的的期权。

期权有几个非常重要的希腊字母,分别是Delta、Vega、Gamma、Theta及Rho。

这里小司机只针对与本策略最相关的Delta和Gamma进行解释。(有期权入门知识的可以直接跳过该部分)

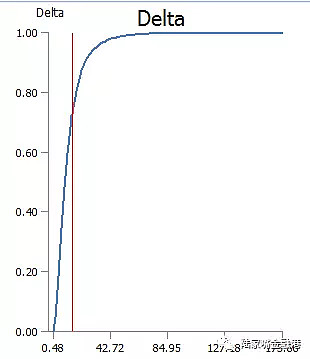

Delta;正股每上涨1个单位时,期权价格变动幅度。假设某期权delta为0.5,那么当其正股上涨0.1元时,其期权价格理论应该上涨0.1*0.5=0.05元。

可以看到,Delta可以简单理解成

期权价格/正股价格

是一个类似于斜率的概念。

对于一个期权而言,Delta并非是一直不变的,可以简单感受下一个欧式vanilla期权的Delta。

可以看到,随着标的价格的上涨,期权的Delta是呈一个S形状,中间部分上升的最快。而最底部和最顶部的Delta非常“平坦”,分别趋向于0和1。

到这里我们就可以解释可转债的“股性”和“债性”。

当一只转债正股价格远低于行权价格,期权价值较低而Delta较小,正股价格变动对期权价格影响不大,导致这种转债“股性”弱、“债性”强。

当一只转债正股价格在行权价格附近甚至高于行权价格,期权价值相对较高且Delta较大,正股价格变动就会对期权价格变动影响笑答,从而导致这种转债“股性”强而“债性”弱。

到这里也是很多投资者对转债理解的终点了,一般在投资时,想“炒股”的就去买股性强的转债,想防御的就去买债性强的转债去了。

Gamma;正股上涨1单位时,期权Delta的变动幅度。

前一张Delta图我们看到,期权的Delta不是一直不变的,会随着正股价格的变化而变化,而Gamma就是用来形容正股价格与期权Delta之间关系的,相当于期权Delta对正股价格的斜率。

比如一个期权在当前价位下的Gamma是0.5,那么当正股价格上涨0.1时,期权的Delta会上升0.5*0.1=0.05,反之如果正股价格下跌0.1时,期权delta同样会下降0.5*0.1=0.05。

转债的Gamma策略,就是在可以接受的delta、到期收益率及评级的前提下,尽可能的提升组合持仓的Gamma。

当正股价格上涨时,由于高Gamma的存在,Delta迅速增加,可转债对于正股价格变动的敏感性迅速增加,“股性”迅速增强;

而当正股下跌时,由于高Gamma的存在,Delta迅速降低,可转债相对于正股变动的敏感性迅速减弱,“股性”迅速衰减。

从而达到当正股价格进入上涨周期时,转债随着股价上涨的敏感性不断上升,而股价进入下降周期时,转债价格与正股相关性不断减弱的效果。

Ⅱ Gamma策略数据回测

由于可转债也就是最近这两年才多了起来,而Gamma策略是一种优选策略,因此小司机很难构建一个组合穿越2007年、2015年两次牛熊来给各位提供最详细的验证。

(也正是因为市场发育不完全,才在转债市场中出现了很多便宜的个股期权,这也是Gamma策略的基础)

但是好在,在转债市场容量扩大到一定程度后,也就是2018年初,A股遭遇了一次单边向下的行情,小司机就用这次下跌进行数据回测与验证。

Ⅲ Gamma策略构建步骤

1)计算出市场中所有可转债内嵌期权的希腊字母(包括Delta、Gamma);

2)由于不同可转债之间期权标的(正股)不同、每张转债含有的期权份数不同、期权期限不同等原因,小司机将各个转债期权的Delta和Gamma进行了修正,修正后的Delta与Gamma分别代表:

①修正后Delta;正股价格上涨1%时,转债价格上涨的百分比。

②修正后Gamma;正股上涨1%时,转债Delta上涨的百分比。

3)为了追求布局股市的效果,剔除修正后Delta在0.3%以下的转债;

4)追求期权费便宜的转债,对于期权价格大于理论价格的转债进行剔除;

5)平衡选择到期收益率与债券评级之间的关系,这一项看各位在信用风险方面愿意下沉多少。

最重要的是,假设小司机在2018年2月6日,布局了转债Gamma策略进行“抄底”。

可以看到,在这个时候进行“抄底”,稳稳的抄在了山顶上,连山腰到没到。

经过以上Gamma策略构建,我会筛选出17只修正后Gamma在1%以上且满足条件的转债,具体如下:

广汽转债(113009.SH)的修正后Gamma为2.28%,修正后Delta为0.67%,且期权价格低于估值,债券评级高,除了到期收益率低了点,基本没有毛病能挑,如果我在2018年2月6日选组合的话,这只转债会被纳入我的组合。

但是不幸的是,广汽转债正股广汽集团从2018年2月6日至今,获得了-31.63%的惨痛跌幅。

同期,广汽转债的跌幅仅为8.27%。(期间未有下修)

这么说各位无法感受到Gamma策略在下跌过程中的作用,于是我选取了2018年2月6日,修正后Delta、债券信用暴露水平基本一致,但修正后Gamma相差大的光大转债(113011.SH)及宁行转债(128024.SZ)与广汽转债做对比。

光大转债与宁行转债的修正后Delta与广汽转债基本一致,但修正后Gamma远低于广汽转债。

在2018年2月6日至今,光大银行和宁波银行的跌幅分别为-26.25%、-21.55%,同期光大转债、宁行转债的跌幅分别为-15.17%、-11.74%,均大幅高于广汽转债的跌幅。

而7月9日,广汽转债的修正后Delta已经大幅降低近40BP,由0.67%下降至0.29%,其“股性”大幅下降。

同期光大转债、宁行转债修正后Delta降幅分别为25BP、21BP,维持在0.50%左右,“股性”下降程度有限。

总结这个压力测试,面对同样的大幅下跌,广汽转债的高Gamma使得其在下跌的过程中,转债价格对股价的敏感性迅速衰减,股性越来越弱,进而对转债价格形成保护,下跌幅度显著低于其他条件相仿的转债。

Ⅳ 目前市场的高Gamma组合

经过上述计算、筛选步骤后,可以得到目前市场上修正后Gamma大于1.00%的转债(含EB)有11只,具体如下:

这11只转债(含EB)整体来看无论是到期收益率、评级水平还是修正后Delta相对于2月6日的组合来说更加具有吸引力。

甚至可以放弃主动判断正股涨跌幅,选取以上标的中的多只组成一个高Gamma组合,布局的目的就是市场出现系统性收益(出现一定时期的反转甚至是持有至下个牛市)。

以上内容仅供参考,不作为投资建议。

本文文字很多,感谢您的阅读。

股市债市有风险,入市需谨慎,抄底请自重。