从上市公司对交易所发送的问询函回复中,可以大量获得年报中未披露的很多细节信息。毫不夸张的说,交易所所提的每个问题都直击要害,值得精读。本文将在以往分析的基础上,加入公司对北交所2轮问询函的回复内容,对公司的估值做尝试性分析。

一、划分类型

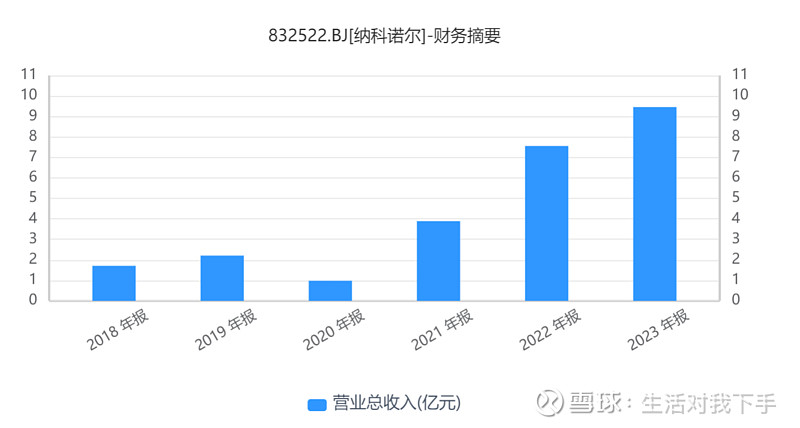

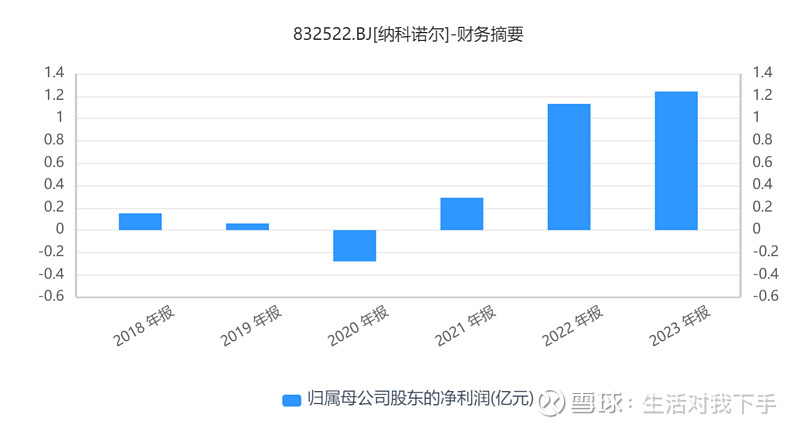

2020年以来的营收、净利润增速显示,纳科诺尔属于快速增长型股票。

二、比对选股标准

纳科诺尔满足以下3个标准:

1、业务枯燥乏味。虽然公司身处新能源电池产业链,但所生产的核心商品为量产辊压设备,属于未进入大众视野的商品,类似”铲子股“。

2、机构无持股,分析师不追踪。公司于2023年11月16日上市北交所,所处板块关注度相对较低,相关研报、雪球上的点评数量都远远不及主板股票。最新报告显示十大股东中有6名自然人,1个做市账户,3家股权投资公司,并未出现公募金和私募证券投资基金的身影。

3、市盈率不高。公司于2023年11月16日上市北交所,所处板块关注度相对较低,最新的市盈率TTM仅为10.14倍。

同时,纳科诺尔本身有1点与选股标准相悖:

公司处于高速发展的行业。公司主营业务为锂电辊压设备的研发生产和销售,营收主要来源为销售量产系列锂电辊压机,下游客户主要为宁德时代、比亚迪等电池制造公司。根据高工锂电发布的分析报告,2021年、2022年中国锂电池辊压设备市场规模分别为18亿、32亿,同比增长100%、78%,增长的主要原因系国内锂电池企业扩产加速。预计2025年,中国锂电池辊压设备市场规模将达到60亿,若以20年末为起点计算,预计5年的CAGR约为46%,行业整体处于高速发展期。

此外,纳科诺尔有以下几点值得单独讨论:

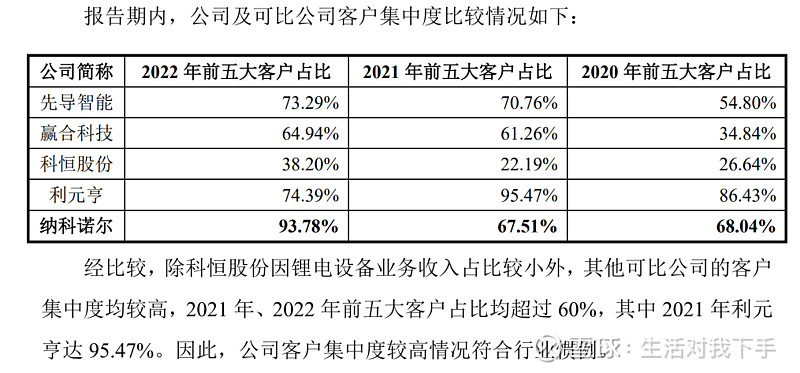

1、过于依赖大客户是危还是机。

公司销售辊压设备、轧辊(备用辊)及配套服务,主要大客户为宁德时代和比亚迪,2者合计贡献约公司90%的营收。因此,公司的营收好坏基本上取决于这2家公司的设备采购需求。

1)2022年宁德时代采购公司产品的总金额为5.1亿,占公司当年总营收的67%,以辊压设备为主,22年放量显著。

2)2022年比亚迪代采购公司产品的总金额为1.6亿,占公司当年总营收的21%,以辊压设备为主,22年放量显著。

通过同行对比可知,由于行业下游集中度高,整体行业的客户集中度均偏高。

因此,在行业普遍如此的背景下,与客户的合作稳定持续度便成为关键。公司与主要大客户宁德时代已合作8年,与比亚迪已经合作17年,且签订了长期合作合同,合同到期后若双方无异议的自动续约3-5年。此外,设备的个性化定制特性,一定程度上也能够保证客户的稳定性。

在手订单方面,截至2023年5月31日,公司在手订单合计24.28亿,预计于2023-2025年确认收入,宁德时代与比亚迪合计金额约10亿,占总在手订单的42%,依赖程度有所下降。中单笔超过5,000 万元的订单具体情况如下表,结合公司2023年的业绩快报和中报,保守假设在2023年6月后公司未接到任何新订单,大致估算出2024年及以后将会确认总营收约24.28-(9.46-4.71)=19.5亿。

2、公司的利基是否稳固。

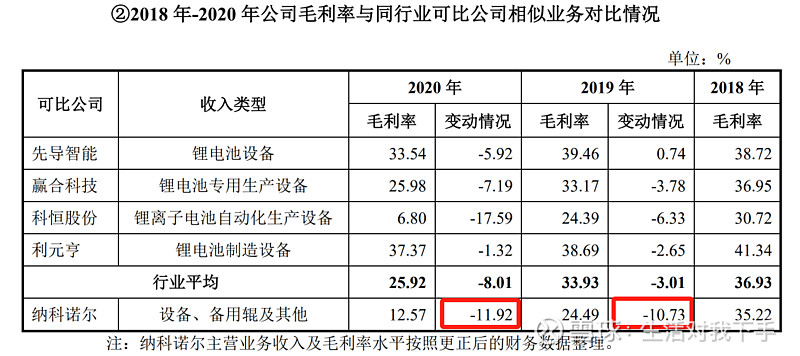

1)历史:2019年、2020年,公司产品的毛利率和营收出现了显著的下跌,原因系受新能源补贴削弱政策影响,市场需求减弱和行业竞争加剧所致。对比同行均值可以看出,公司由于聚焦于更窄的业务领域,毛利率整体波动水平更大,弹性也更大。

在辊压设备细分领域,公司视浩能科技为主要竞争对手,2者的走势在2020年以前相仿,之后出现了显著分歧,公司逐渐展现出竞争优势。

通过查询科恒股份(浩能科技母公司)2022年2月出具的深交所回复函,可以发现2个公司命运分岔的主要原因是流动有息负债。2020年末,浩能科技的短期借款远大于货币资金,一年到期的流动负债也大于货币资金,经营现金流为负。而在2019年末,浩能科技的短期借款已经大于货币资金,已经预示着资金出现不足的可能性。而资金短缺对生产产生了严重的负面影响。摘录回复函内容如下:“受到资金较为紧张的影响,发行人采购物料付款的能力下降,导致采购物料不能按时交付,影响生产产能与订单交付,致使锂电设备产品验收交付和确认收入延迟;同时,受到资金较为紧张的影响,储备订单数量下降,无足够的资金支持承接资金占用规模大,生产交付周期短的产品订单。”

反观纳科诺尔,2019-2021年末的相关科目金额如下表,虽然经营性现金流小幅为负,但有息负债的规模远低于货币资金,保证企业在困难时期不会因负债压力而影响正常经营生产。

依照目前与下游企业的合作关系,在公司产品品质未出现明显问题的前提下,预计该惯性仍将持续下去。

2)现状:公司目前属于行业内市占率第一的企业,主要客户为宁德时代,比亚迪。

可以看出2020年是一个分水岭。在此前,由于缺乏政策鼓励,中国锂电设备整体市场规模较小,2020年后,随着有利政策的推出,下游需求放量带动行业规模上升。可以看出,公司的原始增长的初速度主要是来自于下游需求增长带动行业增长(β),而非企业本身(α)。随着政策预期的逐渐兑现,往后更加考验企业本身的订单获取能力和成本控制水平。考虑到辊压机的定制化特性,非标准化的产品生产交付流程需要不断调试磨合,频繁更换供应商不是明智之举。公司与宁德、比亚迪合作的时间长,某种程度上也可以视为一种”利基”,前提是公司的技术水平能够满足客户的迭代需求。

未来需要观测的主要矛盾是政策是否会继续支持下游行业的发展。其次,公司可能考虑向上或向下延伸整合产业链以平滑毛利率的波动水平。在问询函中公司提及“随着未来公司产能持续提升,公司计划将上述委外生产的主要部件逐步转为全部自制,并进一步提高零部件加工比例,例如本次募投项目中的扩产建设项目,将补充机加工所需设备,将包括轧辊修磨等原本部分由委外完成的精加工环节转为公司自行完成。”

3、下游企业是否需要不断购买公司的产品。

公司在问询函中提及:“辊压设备的设计使用寿命约8-10年,但由于下游企业的技术升级迭代需求,设备更换或升级改造周期约为1.5-2年,下游企业需持续性采购。”若根据此描述,2024年及2025年可能会新增2022年交付的设备改造升级订单,需要定期跟踪确认。

三、营收增长的内生结构

营收分为量价2个维度。考虑到公司的营收主要由量产辊压机贡献,若无特别说明,数据仅包括量产辊压机。

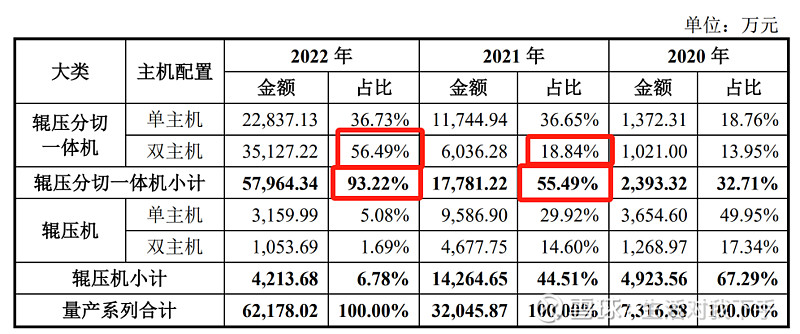

1、价格维度。公司采用成本加成定价法,在考虑硬件成本的同时考虑人工成本、制造费用等上浮一定的比例的利润率确定产品销售价格。2020年以来公司的主力设备售价及毛利提升显著。主要原因系产品配置提升所致:

1)2020年以来,客户采购的设备呈现配置逐渐提升的特点,配置更高的产品售价自然更高。(如双主机所用轧辊数量由1对变2对,800mm以上直径的占比显著上升)

2)单位成本方面,公司的成本结构中90%为直接材料成本,而基础原材料的波动较小(主要耗用原材料轧辊和钢材钢板的成本见下图),主要是由产品配置提升带来相应的成本上涨。

2、量的维度,用当年营收/单价计算出出售单位如下,增速有所放缓。

产能方面,公司的计划如下:

对比年出售单位,公司的产能利用率偏低,但公司在问询函中的措辞为”产能利用率已处于较高水平,产能瓶颈将导致公司无法保证未来稳定的供应能力“,此处产生差异的原因推测为营收1-1.5年的确认周期和当年公司的产品产量存在时间上的错配所致。

四、财务指标检视

1、净现金头寸。根据公司2023年中报,货币资金2.6亿,无短期借款和长期负债,净现金头寸为2.6亿。公司基本不存在偿还有息负债的压力。

2、负债比率。根据2023年中报显示,公司的资产负债率为79%,乍一看属于较高水平,拆分结构如下:

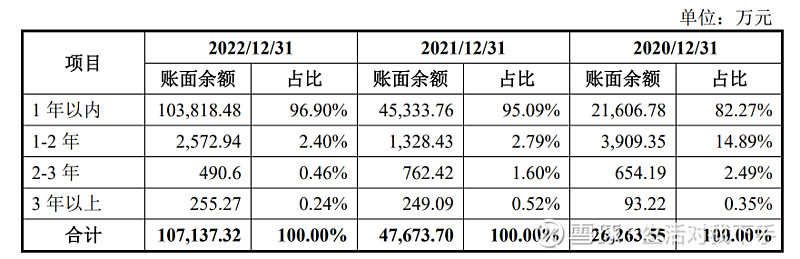

1)存货。存货绝对金额为15.22亿,占公司流动资产的66%,占总资产的62%。存货占比高的原因在于公司业务的特性和收入确认的原则。公司的生产模式为以销定产,设备的一般生产周期为 3-6 个月,生产完后运输至客户处进行安装调试最后完成验收,周期一般为9-12个月,订单整体执行周期约为12-18个月,在客户验收通过设备后方可确认收入。在确认收入前,根据订单执行的不同阶段,存货存在不同的类型,但都统一归类为存货大类,绝大部分存货都有订单支持,库龄在1年以内。一方面,存货数额大为公司日常资金需求带来一定的压力,另一方面,存货规模可以作为未来营收的先行观测指标。

2)应收票据和应收账款。与订单完成周期相匹配的,公司与主要客户约定分阶段的付款结算方式,一般表现为合同签订后预付 30%的合同价款,设备发货到付 20%-30%的合同价款,验收合格后支付 30%的合同价款,验收合格 1 年后支付10%或 20%的合同尾款。与存货类似,一方面,应收票据和账款数额大为公司日常资金需求带来一定的压力,另一方面,应收票据和账款可以作为业务营收可持续性的观测指标。

3)合同资产、合同负债。合同资产约等于合同尾款,合同负债绝对金额为11.13亿,占公司流动负债的58%,占总负债的58%。定义为预收合同款,其增量可以反应当期净新增签约合同款(新增合同-到期合同),23年半年新增约2.79亿元,可以作为未来营收的先行观测指标。

4)应付票据及应付账款。绝对金额合计为6.8亿,占公司流动负债的36%,占总负债的35%。应付账款高反应了公司具有一定的话语权。

5)净现金流量。受制于合同分阶段支付和设备采购加工成本的错配,公司的经营活动现金流较为紧张,基本维持在±1亿区间,经营性资产以应收款项为主,经营性负债以应付款项为主,存在一定的日常资金运作压力。

6)毛利率。伴随着营收增长,公司毛利率亦在增长,反映出公司的成本管控能力和定价能力上升。

五、未来展望及估值

截至3月25日,同花顺计算的PETTM为10.14,对应EPS约为1.5,当日收盘价为15.36.

1、净利润增量

1)已披露存量订单。公司的营收确认一般晚于接单日1-1.5年,因此业绩释放会晚于下游车企约1-1.5年时间。根据前文可知,2024-2025年将确认总营收约19.5亿,考虑到25年以前产能维持高位,简单取平均每年约9.8亿,简单按照2023年的净利润/营收比例计算,对应1.28亿归母净利润。若股本维持0.93亿不变,2024年末按照当前价格对应12倍PE,相比于目前10.14倍的PE较为接近,可以解读为市场已经对既有信息充分定价。

2)增量订单。需要观察2023年报披露后相关资产负债科目的变动情况,以及下游客户是否有设备更新替换需求。这部分将成为股价能否走高的决定性因素。

2、市场情绪

宁德时代过去5年的PE-TTM见下图,可大致代表市场对待新能源电池产业的情绪。2019-2021年逐渐升温并达峰,2022年以来逐渐下降,近期处在5年情绪最低点,情绪上具备了一定的安全边际(即股价不会因为投资人不顾一切的热烈追捧离奇上涨)。

3、小结

情绪面,已经初步具备一定的情绪安全边际。

基本面,公司处于高速发展的行业,由于聚焦于更窄的业务领域,毛利率整体波动水平更大,弹性也更大。在行业复苏期有更大的毛利率增长率,相应的在行业下行期也会有更差的毛利率增长率;公司的利基不显著,业务收入更多取决于行业本身景气度;公司虽然不存在有息负债压力,但其业务模式导致经营性资产和负债存在一定的缺口,对其日常运作资金有一定的要求。

市场已对既定订单信息予以充分定价,下游客户的新订单,尤其是设备更新替换需求是否能顺利兑现,将成为股价能否走高的决定性因素。