后果当然严重呀!股价腰斩了。本来公司趁着这个撞线的势头启动研发日的,再在大会上宣布JSKN003一期澳洲临床的数据,再高潮一把!今天澳洲数据变成救火的灭火器了,不过数据还说得过去!

这三天都是超高的换手率,一共才9亿股,老板和几个基石股东大概有4-50%的股份,流通的也就是4-5亿股,三天成交了快2亿股。当然有些可能这三天换手了两次。不过这么高的换手加上今天股价回稳,不过周五又是大跌。现在我觉得大家情绪应该也差不多稳了,那就细致聊一聊吧!

首先说泄密,绝大部分人把这个归咎到公司管理层头上,我觉得可能他们不冤,毕竟有前科。反过来想这么大的波动和负面反馈对公司信誉和长期发展肯定是不利的,所以至少老板没有这个动机。

其实掌握数据的渠道有很多,各个环节都有可能泄露。双盲试验下,公司和CRO都是在盲态下工作,盲态分布的数据掌握在IDMC。锁库以后公司将盲态数据提交给IDMC由他们来分析,最后开IDMC会议讨论并通知结果。看公告我们知道下午3点开会,不计成本出货发生在当天上午。公司是在盘后收到IDMC决策通知,要求试验继续进行!哪里更有可能泄露,大家自行判断。

KN046-303这个试验还有价值吗?成功概率几何?我判断还是有较高的机会的。主要有几个数据!

188 ?是触发COD的死亡事件数。

211?是8-31实际分析的病例数。

244?是截止11-14的死亡人数。

314?是下次分析需要到达的死亡人数?

mOS=10.5。是公司追踪到的盲态mOS,如果入组还没有超过10.5仍在存活的患者将延长这个数。

对照组不超过10,这是公司推测的,不可采信。

治疗组截止8-31治疗组mOS超过12.这也是公司推测的不可采信。

hr=0.8是推测的推测忽略吧!

前5个数都是确定的。目前死亡很缓慢,所以实验仍有很大概率成功。

说一下其他几个数。

市值60亿港币,kn035每年贡献现金流2-3亿。

KN026一线her2+ BC二期mPFS =26.9。曲帕组合注册临床是18,国内注册临床是14;二线胃癌BTD。

我想值得这60亿。

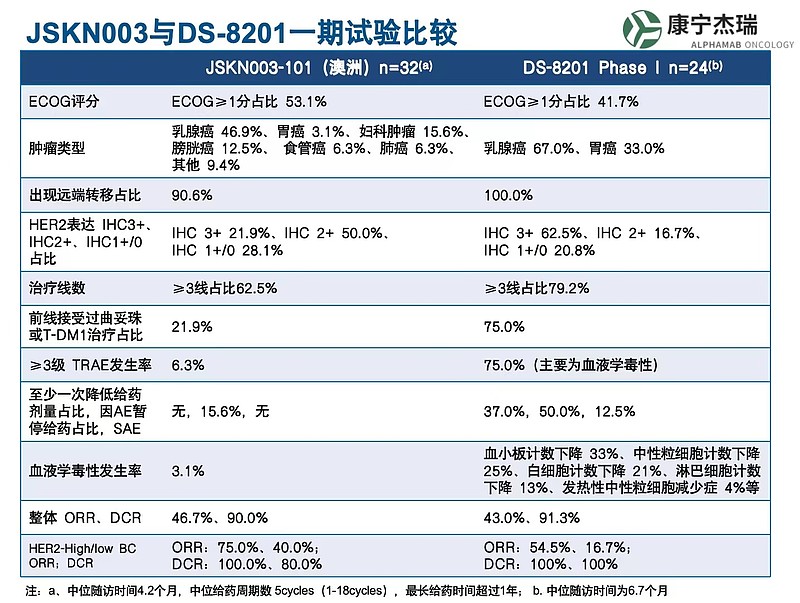

JSKN003安全数据非常好,疗效不差,可能是改变her2靶点ADC竞争格局的产品。

18亿现金,公司还能继续把003推进下去。

公司临床管理一塌糊涂,这已经price in。

宏观方面美元指数走弱,18A底部抬升,不过大家更看好有事件驱动标的,短期康宁要表现必须拿点东西出来。

至少还有KN046-301和303仍有机会翻盘。

所以不管多么沮丧,我前头没减仓现在更不会再减,还是再看看……$康宁杰瑞制药-B(09966)$