@金牛CCC :

春立的膝关节报量是爱康到四分之一,不知您怎么看这个

=========

答 :)

计划采购量是营业收入多寡的基础 :

医院对某企业报的年度计划采购量是不等于实际购买量

但医院报的采购量越大,企业中标后医院购买你的产品其比例就越多

举例,

上次膝关节全国集采春立医疗因报价太高不中标,其医院报的量就被其他企业瓜分了

=========

中标价格是净利润数额多少的根本 :

企业的中标价格越低,医院(依据向你报的计划采购量)购买你的产品比例就越多

反之,你的中标价越高,医院(依据向你报的计划采购量)购买你的产品比例就越少

这里,有一个盈亏平衡点(或盈利多少)的艺术问题

举例,

上次髋膝关节全国集采爱康医疗因报价太低而中标数量第一,但赚了幺喝赚少了钱

=========

言归正传,下面回答你的问题 :

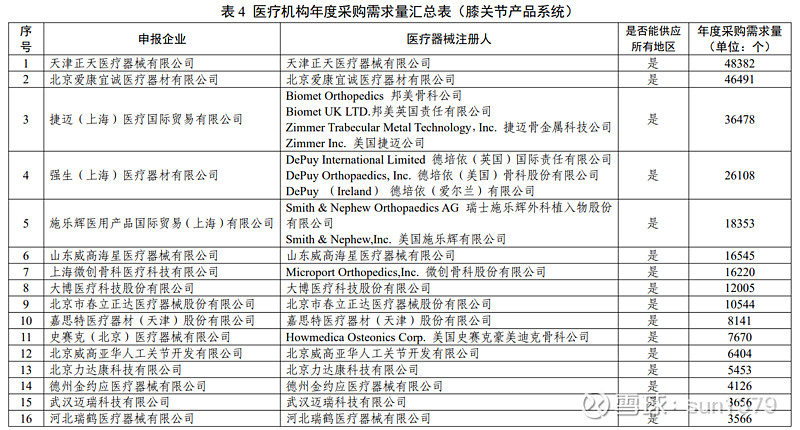

医院报的膝关节年计划采购量 一一 爱康医疗是46,491个,春立医疗是10,544个

毫无疑问,爱康医疗的攻关能力(或产品的美誉度)是远胜春立医疗的

=========

这里有一个客观因素 :

爱康医疗有一个[上次集采膝关节中标数量最多]的坚实基础

春立医疗由于在[上次集采膝关节中标数量为零]而没有基础

。。。。。。

春立医疗在膝关节对医院的销售问题上" 荒废 " 了两年,现在 " 复耕 " 产量自然会低了

当年我曾评论春立医疗的时任董事长没有到天津的集采现场感受气氛是多么的怪涎

(爱康医疗的董事长是到集采的现场拍板)春立医疗的董事长无奈给集采团队打75分

=========

哪春立医疗本次集采的膝关节医院报的采购量只有10,544个,有什么意义?

我的观点是 :

好,非常好!。。。如果膝关节中标对公司股价(市值)及盈利的影响十分正面!

1)对医院供应的膝关节从 " 无 " 到 " 有 " (恢复)销售,膝关节变成新的利润增长点

在没(或较少)膝关节销售的情况下,这两年都取得不俗的业绩了,现岂非更上一台阶

2)原代工 " 贝思达 " 公司上次中标生产的膝关节只有3000多个/年,不足春立一季产能

现在春立医疗的膝关节产品又 " 重返 " 医院了,还不是巨大利好吗?

=========