表哥曾经做过山东省和江苏省的上市公司对比情况,无论是数量、市值、营收规模,还是行业构成等方面,江苏省的上市公司相对山东省都大幅领先。

其中,最具特色的一点,是江苏省上市公司中,金融行业非常发达。

比如,农商行规模庞大,经营状况优异,在A股上市的8家农商行中,江苏省占5家。

但是,银行是个非常特殊的行业,关注"诗与星空"公众号的读者都知道,表哥极少分析银行的财报。

主要是因为银行财报数据缺失严重,财报数据很难指导投资。

银行的资产,放在别人那里,手里只有负债。最重要的部分—资产的使用情况,在报表端是无法看到的。

银行把钱贷给了谁,去干了什么,财报上一无所知。

银行的营收规模固然重要,但更重要的是总资产;银行的净利润虽然有价值,但更有价值的,是贷款的不良率。

一、不良率

银行财报的指标最重要的是什么?

不良率。

A股8家农商行中,不良率最高的,是江阴银行。

当然了,即便是最高,江阴银行的不良率也只有1.83%,较上年同期下降了0.32%。

数据来源:iFind,制图:诗与星空

虽然无法得知公司贷出款的情况,但长期跟踪不良率,可以大致判断公司的贷款质量。

不良率指标,非常考验投资者的知识面。

作为农商行,江阴银行的主要客户群体是江阴当地的中小企业,而江阴的产业结构以制造业为主,宏观经济形势,对制造业的影响,会回馈到银行。

除了不良率,还有两个非常关键的指标,用来评估银行尤其是中小银行的风险。那就是单一客户最大贷款比和最大十家客户贷款比。

这个指标和普通企业的面向大客户的销售额有点类似,过多依赖大客户的话,公司的风险就会比较大,尤其是银行风险会更大。

数据来源:iFind,制图:诗与星空

2016年以来,公司的两项指标都在不断下降,但是从十大客户贷款比例来看,依然达到26.67%,相对来说,结合当地的产业模式,风险比较高。

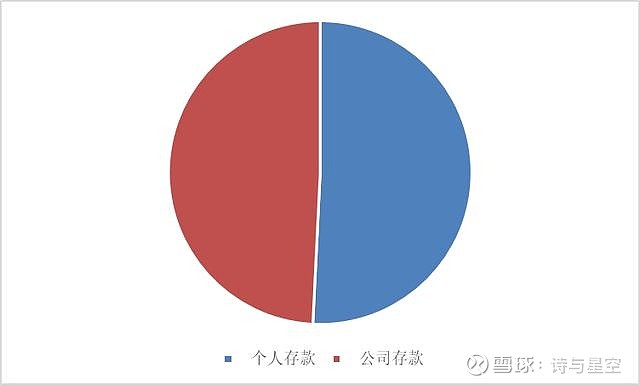

二、存贷款构成

表哥有句名言,伟大的企业都是To C的。

这句话一定程度上对银行业有效。

不过,其中贷款To C较多的,结构会比较优良,存款一般还是To B多一些更优质。

2006年以来,中国的银行业纷纷明确把零售银行作为主要战略方向之一提到议事日程上,工行提出打造"中国第一零售银行中国",农行把零售作为战略转型的重点,中银牵手苏格兰皇家银行主攻私人银行和理财业务,建行以加强中小企业贷款为契机,加大向零售银行转型的力度,中信要在两年内建立零售银行体系,招行要成为中国最好的零售银行,交行表示将聚焦零售银行业务……

十几年过去了,零售银行概念做的最好的,是招行。

据中金公司和Questmobile统计,2019年银行类APP排名顺序为建行、农行、工行、招行。作为客户群体相对较小的招行,活跃用户方面,已经非常接近工行和农行。

这和招行全面转型零售银行有很大关系,招行的本地生活和社区做的非常活跃。

那么,江阴银行的客户群体如何呢?

和大行相比,农商行能够吸引个人客户的手段并不多,无非就是存款和理财利息较高。

存款比例来看,江阴银行的个人客户和企业客户持平;

数据来源:iFind,制图:诗与星空

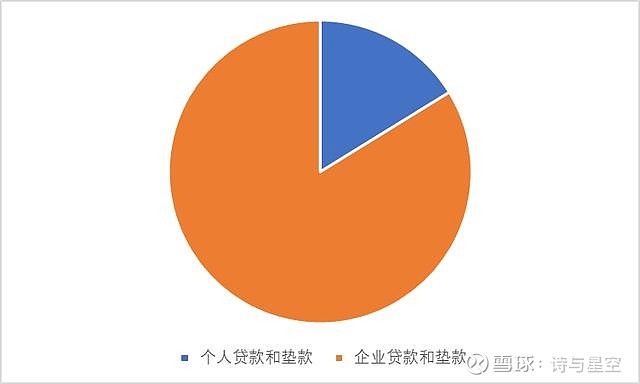

贷款比例来看,江阴银行的个人客户贷款额远远少于企业客户。一般来说,企业客户的不良率要远高于个人客户。

数据来源:iFind,制图:诗与星空

三、夹缝中的生存法则

表哥在美团下单的时候,发现美团开始在线办理信用卡。因为手里信用卡比较多,有张卡忘了用,还被莫名其妙薅了800块年费,所以也没有办理新卡的意愿,不过还是饶有兴致了看了看美团的信用卡。

抱大佬大腿,成为很多小行的谋生之道。

江阴银行则选择了和京东合作,通过京东金融合作联名信用卡。上线分期和积分商城,进一步提高客户黏性;开展期交保险销售专业化改革,组织代理金公司巡展销售,积极探索零售业务合作新模式。

看起来这是跨界合作的典范,其实也是无奈之举。

表面上风光合作的背后,是银行拿出大量的营销资源给合作方,而且京东金融还是那种采花大盗,不仅仅和一家银行合作,和大量的小行合作,获得了大量的用户资源和银行方的营销费。

新零售已经深入到各行各业,甚至包括银行。新零售的背后其实是流量经济,大行考虑从支付宝微信挖回用户流量,小行焦头烂额考虑搭各大电商顺风车获得流量。

2020年以来,表哥和几家大行有过关于流量的接触,被支付宝微信干翻的银行们,可能尝试玩了命往回挖客户了。

比如招行,为了鼓励用户使用招行APP,竟然搞笔笔补贴。买个早餐还能收到招行的返现,还是蛮诧异的。

江阴银行这种小行呢?

年报显示,为了获得流量非常艰辛,除了抱京东大腿外,开通 ETC 线上申请,建成省内首个"乡村振兴移动便民支付"示范街区,持续推进"银医通""E 银通"项目,大力推广手机号码支付业务,开通财付通信用卡还款等,不断变"客户"为"用户"。

四、总结

原东方园林董事长何巧女女士曾经对央行行长说,"现在民营企业太难了,如果易行长给我批准一个银行,我一定拯救那些企业于血泊之中,一个一个地救。"

但是,小银行发展并不容易,且行且珍惜。

除了不良贷款和前十大客户依赖度略高外,江阴银行还存在着以下几个风险。

一是地域性依赖过高。作为地方性的农商行,大部分客户都在本地,风险比较集中。

二是信息系统的风险。和传统大行相比,地方性中小银行缺乏强大的信息化开发实力,机房、网络等基础设施薄弱和日常运维存在不稳定性,服务器、存储等硬件设备老化及性能容量不足容易导致故障频发,应用软件的架构和容错性考虑不周,系统的业务连续性要求与高可用配置方案不匹配,每个风险点都可能影响业务系统运行的稳定性。年报显示,江阴银行2017年才开始按照两地三中心的模式建设灾备中心。

三是表外授信风险和关联授信风险。表外授信业务构成在未来而非现在实现的或有资产和负债,在一定程度上影响银行未来的偿付能力和盈利水平,这种或有资产和负债由表外转为表内实际资产和负债具有不确定性。目前办理的表外授信业务主要包括信用证、银行承兑汇票、银行保函等。关联授信风险是指由于对关联方多头授信、过度授信和不适当分配授信额度,或关联方客户经营不善以及关联方客户通过关联交易、资产重组等手段在内部关联方之间不按公允价格原则转移资产或利润等情况,导致不能按期收回由于授信产生的贷款本金及利息,或带来其他损失的可能性。