张磊在他的价值书中提到宠物市场,研究发现,人口结构、家庭结构的改变会分别催生许多新的行业机会。而如果把这些变化放在一起 考虑,诸如少子化、老龄化、家庭平均人数减少、单身人口比例增加以 及上述因素导致的其他变化,这些都会不约而同地指向一个新的行业机 会,即宠物市场。无论是人们的情感需求还是生活方式,都会带来宠物 需求的快速增长。既然张磊那么看好那么我们看下我们的上市公司中宠股份是否是可以投资的企业。

中宠股份以宠物食品的研发、生产和销售为主要业务,产品覆盖犬用及猫用宠物食品干粮、湿粮、零食、保健品等品类。 公司以“宠物既是人类的朋友,更是我们的家人”为企业理念,以“推动中国宠物行业健康、快速、持续发展”为企业使命,以“成为全球宠物食品行业的领跑者”为企业愿景,成立以来坚持“双轮驱动”的战略方针,国内市场与国外市 场同步开拓,自主品牌与代工生产共同发展,迄今在宠物食品市场已有 20 余年的积累。

目前公司旗下具备以"Wanpy 顽皮"、" Zeal 真致"为核心的自主品牌矩阵。公司在积极开拓国内市场的同时,产品 远销美国、加拿大、德国、英国、法国、澳大利亚、日本、韩国等国家和地区。

公司目前主要产品包括:宠物干粮、宠物湿粮、宠物零食,每个大类包含多个品种,包括宠物干粮系列、宠物湿粮系列、鸡肉零食系列、鸭肉零食系列、牛肉零食系列、猪肉零食系列、羊肉零食系列、鱼肉零食系列、宠物香肠系列、 宠物饼干系列、洁齿骨系列等十余个产品系列,总计 1,000 多个品种。

根据《2021 年中国宠物行业白皮书》,2021 年中国城镇宠物(犬猫)消费市场增速恢复至疫情前水平,市场规模达到 2490 亿,较 2020 年增长 20.6%。未来,随着疫情在我国的良好控制,预计宠物行业市场规模将继续持续稳定的增 长。在宠物行业发展稳定的背景下,公司一方面将规范经营,不断加大研发的投入的同时,持续加强国内市场的建设。 通过在品牌端的持续运营并且持续加强团队素质,公司具备良好素质的自主品牌和销售团队,持续向国内市场发力;另 一方面,公司在维护原有市场和客户的前提下,通过近年来募投项目的积极建设,不断增加产能、开发新产品、拓展新 市场,延伸产品链,持续加强全球化的战略布局。(从以上数据看宠物市场前景还是不错的)

从公司招股书来看公司主营业务收入境外市场占比很高,2014-2016 年,公司产 品境外销售收入占主营业务收入比例分别为 88.59%、87.69%和 86.90%,而且从公司2021年年报来看公司客户集中度比较高前五名差不多占了总销售收入的50%,相对来说抗风险能力差一些。

公司三季报来看,公司资产负债率37%左右,有息负债高达17%,其中短期负债454,405,486.03元,货币资金170,572,129.56并不能达到覆盖短期负债,资金偏紧,所以公司才在11月发行了可转债补充资金不足的状况。

通过现金流量表我们看到造成资金紧张的原因,主要是公司收购股权投资+固定资产扩张导致的,这个也是大多数成长公司的标志。

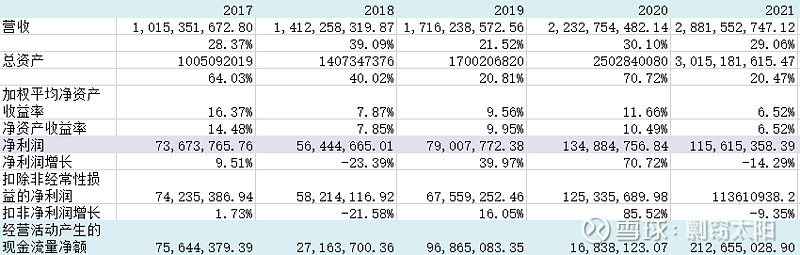

从利润表来看,公司营收增长比较快,但是公司利润表现起伏不定。

公司毛利润持续走低,从上市的将近25%,到2022年三季度的20%不到,然后公司的核心利润也是从原来的11.3%到现在2022年三季度的6.95%,发现公司除了毛利润下跌造成还有一部分是销售费用占比提升造成的核心利润下降,主要是公司大部分订单都来自境外OEM订单代加工并且客户集中度比较高,议价能力比较差造成的。

然后我们从企业的经营现金流净额来看,公司回款情况都还可以基本上正常,这点还算可以的,毕竟公司还能产生正的经营现金流净额,这对成长期的企业来说还是可以的。

总的来说,中宠股份是一家护城河并不强大,但是行业发展前景广阔的公司,估值大概30-40左右,目前价格个人觉得低估的,拥有一定的安全边际。以上只是个人思考不荐股,投资还是自己思考企业哦!

创作不易,如果您觉得不错打赏,点赞,评论,收藏,转发哦,或者您看完后分享到“朋友圈”或者点一下右下角的“在看”!$佩蒂股份(SZ300673)$ $中宠股份(SZ002891)$ $天元宠物(SZ301335)$