上学时看过一部很燃的电影,到现在想起名字仍然热血澎湃。

不过最近这几年常常想起的,却不是电影里的枪战和爱情,而是一段对话。

还有一部叫做《天气预报员》的电影,也有同样的表达。

年岁渐长,越来越觉得这两句话说到心坎里。跟身边的人聊起,也都有同样的感受。

每个人的不易和烦恼各式各样,而有一条,是大多数人共同的:长安米贵,居大不易。

这句话出自《全唐诗话》,白居易年轻时到长安,带着诗文去拜访前辈顾况,顾况看了名字,开玩笑说:“长安米贵,居大不易。”

加上通货膨胀因素,这话现代化一点的表述就是:物价越来越贵,钱越来越不值钱,生活不易。

中产阶级的焦虑,是这几年比较流行的词。这个焦虑的根源,是对跌出自己所在阶层的恐慌。

财经作家孙骁骥在文章《中产的收入被谁偷走了?》中提出一个看法:

如果按照国际通行的一种算法,实际收入在社会中间收入的75%到125%区间的人,都算是中产。

而大部分新增的中产,其实是比较接近75%这个部分,也就是属于中产阶层中的低收入人群,他们是最容易跌出中产阶层的人群。

但如果只靠工资收入,大部分人是没有办法提升到接近或者超过125%这个区间的。

那怎么办?

白居易的故事还有下半段,顾况看到诗句:“野火烧不尽,春风吹又生”后,赞叹:“道得个语,居即易矣”。

如果你像白居易一样能写广为流传的文字,能写一直有人买的书,那么版税就能带来源源不断的收入。

这就是投资人常说的被动收入,如果这个被动收入能一直超出你的日常生活开支,那么你就实现财务自由了。

但对大多数人来说,很难有这样的技能,那么学习理财,学习钱生钱,也是一种获得被动收入、让你睡觉时还能挣钱的方法。

理财加上复利,长期来看能够实现财富的规模化增长。

股神巴菲特,2016年底个人财富达到756亿美元,从1956年到2016年60年间,他的年化投资收益20%左右,算下来总回报超过11万倍。

普通人做不到这么高,但如果年化收益10%,30年、40年、60年的回报分别是17倍、45倍、304倍;年化收益15%,30年、40年、60年的回报分别是66倍、267倍、4383倍。每年不断新增本金,就可以实现更多的财富积累。

财富带来自由,赚钱是为了更好的生活,我们即便暂时做不到财务自由,但手里钱多一点,就能获得更多一点面对生活的从容。

当然,理财也有可能亏钱,理财一定会有风险。

刘军宁的《投资哲学》里讲了一个故事:

有个人站在一条狗旁边。一个陌生人走近问道:“你的狗咬人吗?” 这个人说:“不咬。”陌生人伸出手想拍拍那条狗,结果被咬了一口。受惊的陌生人质问道:“你说过你的狗不咬人!”这个人答到:“这不是我的狗。”

你看,因为了解的不够,就被狗咬了。理财也是这样,不做足够的了解乱投,亏钱的可能性很大。

反过来,理财不亏钱的第一步,就是足够的了解。

市场上的理财产品千变万化,一般看三个方面:收益率、流动性、安全性。前面两个比较好理解,但是要了解安全性,就要透过现象看本质,去分析这些理财产品的底层逻辑。

要搞清楚几个问题:你投出去的钱被拿去做什么了,靠什么帮你把收益赚回来,这个过程中有什么风险,什么情况下会亏钱。

大部分投资品的底层资产都可以归纳到三种类型:股权、债权、商品。这里面没有基金,因为基金只是一个表层,基金经理拿着你的钱还是会去投这三类资产。

股票投资口诀:好股、好价、长期持有

股权投资就是A给B一笔钱,占一定比例的股份,B做生意赚了钱A可以按比例获得收益;或者B的生意做大,公司市值提升,A把股份转让出去,也能获得收益。

股票和风险投资都是股权投资。风险投资大部分人接触不到,我们主要聊聊股票。

股票应该是普通人能广泛接触到的预期收益最高的投资品。

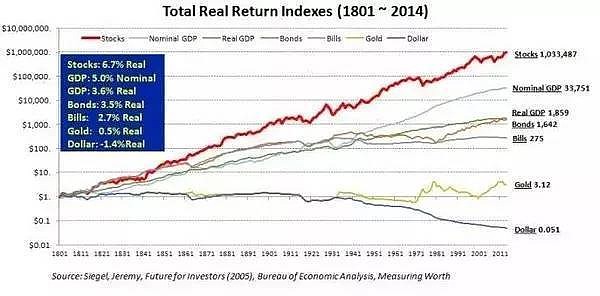

华裔投资人李录在一篇文章中引用了一个数据,过去200多年间,扣除每年1.4%的通货膨胀以后,美国股票市场总回报103万倍,年化回报率是6.7%;GDP的真实年增长率在3.6%;债券的真实年化回报3.5%;黄金的真实年化回报只有0.5%;而现金的价值呢,因为通货膨胀的原因,200年间贬值了95%。

为什么会这样呢?

股票投资的本质是买入一家公司的一部分所有权,这家公司赚钱了,你也就能分到相应的一部分。股票的价值(不是价格)是这家公司未来现金流的折现,这个现金流跟公司的利润是正相关的。

从单个公司来看,股票的增值来自公司的利润增长,而从整个市场来看,股票的增值来自经济的增长。所以股票价值的增长跟GDP正相关。

那为什么股票增值比GDP增长快呢?GDP反映的是企业收入的增长,企业一般都会有一部分成本是固定的,收入涨得快,成本涨得慢,就意味着利润的增长要快于收入的增长。所以股票的增值速度要快于GDP的增长,在上面的图表中,名义GDP增长率5%,股票市场名义年化回报8.1%,是名义GDP增长率的1.6倍左右。

而如果能挑选出市场上最优秀的那些公司,那么增值速度又要比股票市场的平均水平更快一些。这就是价值投资者追求的目标。

这里说的股票价值,准确的说是内在价值,跟外在的股价不一样。股价会围绕内在价值上下波动,短期内可能会远远低于或远远高于内在价值,但长期还是会趋近内在价值。

这就像一个人带一只小狗出门,人逐渐向目的地前行,而活泼的小狗一会儿跑在前面,一会儿又落在后面,但最终的方向还是和主人保持一致。

价值投资做的事情就是:以低于内在价值的价格,买入优秀的公司,长期持有,通过公司本身内在价值的增长以及价格对价值的回归取得长期、良好、可靠的回报。

可以简化为8个字:好股、好价、长期持有。

对我们普通人来说,好价难以判断,那么可以选择好公司定期投资获得一个平均成本,然后长期持有。

什么样的公司可以叫好公司呢?巴菲特这样表述:查理和我要寻找的公司是,业务我们能理解;有持续发展的潜质;有可信赖有能力的管理层;一个诱人的标价。

概括一下,就是你能看懂的、能持续赚钱的公司。可以从我们自身的需求出发,去看什么产品最欢迎?增长得快?未来前景好?

我们身边有很多受欢迎的产品,比如iPhone、微信、支付宝、星巴克、贵州茅台等等。

从这样的产品出发,再去分析公司财报、行业前景,看看竞争对手的情况,就能找到一些好公司。

投资这样的公司,有时涨得多一点,有时少一点,甚至有的年份会亏损,但我觉得长期来看可以预期年化10-15%的回报,也就是GDP增速的两倍左右。

如果获得了超过预期的回报,那就当做是幸运女神降临吧,也许是你的幸运,也许公司的幸运,甚至是一个国家的幸运。

假设觉得自己判断不了股票,那么可以选择一个专业的投资人,把钱委托他管理;或者挑选几个有潜力的基金,进行定投,其中我更建议投指数基金。

不管是股票还是基金,都不建议拿3年(5年更好)之内要用的钱去投资。因为无论是多好的公司,股价都有可能剧烈波动。

比如$贵州茅台(SH600519)$ ,2012年最高到了240块,2013年1月跌到180块,我买了,一年以后跌到了120块,如果这个时候急需用钱,那么就必须卖出,从而承受了永久的损失,也无法享受到后面三倍的回报,我在120块又买了一点,现在是480左右。

所以,就像李录说的:股票投资的风险不是股价下跌,而是永久性的亏损。这个损失可能来自判断失误,公司发展达不到预期;也有可能是判断正确,却等不到股价回归那一天,不得不在股价下跌时卖出。单纯的股价下跌不是风险,反而是机会,不然哪里去找便宜的股票呢?

股票波动大,亏损的可能性也很大。股市里流传一个说法:七亏二平一赚,就是说70%的股民在亏钱。

如果对股价的大幅波动没有承受力;没有耐心,做不到面对股价涨跌宠辱不惊;没有独立思考能力,不去分析股票背后的逻辑,而是跟着市场风向走,或者想着去听所谓的内幕消息。那么听我一句劝:珍爱生命,远离股市。

债权类理财的核心:确保欠债人有意愿和能力还钱

债权是普通人更容易理解和操作的资产,银行存款、货币基金(比如余额宝)、债券基金、P2P都可以理解为债权。

债权就是A以一定利率向B借钱,约定一定时间内归还,收益来自利息。

债权的优势是投资时间确定、收益确定。目前余额宝收益在4%左右,P2P行业平均收益率在9-10%,按活期到2-3年的投资周期,年化收益从5%左右到15%左右。前两年收益更高,18%甚至超过20%的都有很多。而未来几年,预计收益率还会继续下降。

基于债权的理财产品,风险主要来自借钱的人还不了钱。最近两三年P2P平台跑路的新闻层出不穷,有一种说法是:你看中人家的利息,人家看中你的本金。所以很多投资人不敢投。

前两年是P2P的草莽时期,行业内鱼龙混杂,竞相以高收益来吸引客流。但是过高的收益,就意味着过高的风险,面对超过20%的收益率,再加上企业的运营成本,欠债人还款的能力是大打折扣的。

但是这两年经过市场的大浪淘沙和监管部门的大力整顿,加上收益率整体上下降很多,整个行业是比以前要安全很多了。

债权类理财最重要的是确保两点:欠债人有意愿还钱、有能力还钱。

意愿这方面,只要不是刻意的骗局,平台的运行时间、规模都还可以,合规性、透明度都不错,那么问题不大。

能力这方面呢,就要问几个问题:欠债人拿着你的钱去干什么了?假如是拿去做生意,他从中能不能赚到超过借款利息的利润,生意模式是不是可持续的?假如是拿去消费,他在还款周期内有没有能力赚到归还本息的钱?抵押品是不是可靠?

如果这些问题都能获得有把握的答案,那么还是可以投资的,但是对收益不要预期过高,追求行业平均收益就可以。收益率超出行业平均水平很多的,千万要躲开。

商品类资产的关键:分析供求关系的变化

商品是第三种能带来收益的资产,常见的比如黄金、石油,还有各种期货,房产也是一种特殊的商品。

商品能带来收益,核心是价格上涨,而影响商品价格的涨跌,核心是供求关系。要投商品类的资产,关键就是要分析供求关系的变化。

以受众面最广的黄金为例,常见的说法是“乱世买黄金”,美国总统川普搞个事、朝鲜爆一个核试验、英国要脱欧等等,都会被认为世道不好,想买黄金避险的需求增加,于是黄金价格上涨;危机解除,黄金价格会下跌。

但是,真实世界要复杂很多,比如说川普当选美国总统,按社会情绪分析,黄金是要大涨的,结果就从当选那一天开始,黄金价格连续下跌。

而且从李录文章里那张图可以看到,过去两百年,扣除通货膨胀以后,黄金的年化收益率只有0.5%。

所以,在我有限的认知里,黄金并不是一个很好的投资品。如果一定要买,那么就当做一种保险吧。

商品这个资产类别里,我觉得最应该买的是核心城市的房产,因为一个城市的土地资源有限,从而房子有限,但核心城市不断吸引年轻人前往,再加上社会整体的货币量是不断增加的,所以供求关系是可以判断的。

过去20年,在中国,房产是普通人能接触到的最好的投资品。现在情况有些变化,但核心城市的房产仍然值得拥有。

总结一下,我们做理财,要懂得你的钱被拿去干什么了,依靠什么为你赚到收益,寻找一种自己能把握的低风险理财方式,获得一个相对比较确定的合理回报。

5年(至少3年)以上不用的钱,可以投资股票或者做基金定投,预期每年10-15%的收益,如果收获更多,就当做幸运女神眷顾。

3年以内有可能要用的钱,去做固定收益理财,对P2P平台有把握的,预期每年10%左右的收益,未来这个预期还应该继续降低;不放心P2P的,去买银行理财,预期5%左右的收益,但也要看清是不是真·银行理财,不要碰到飞单。

祝愿大家都能赚到钱,进而更从容地面对生活,有一个独立、自由的人生。