$南京医药(SH600713)$ 上市日期1996-07-01总市值:63.42亿 市盈率(TTM):10.79

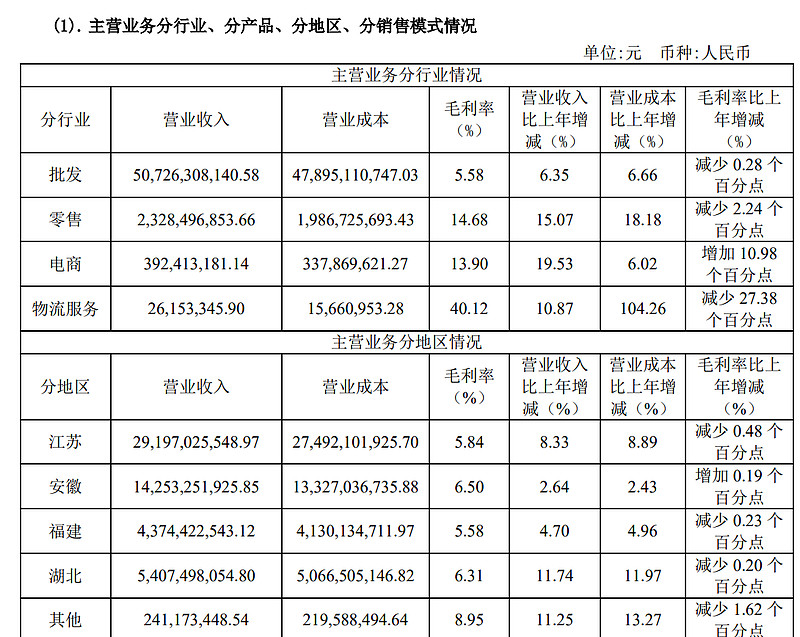

公司目前的经营模式包括医药批发、医药零售、医药“互联网+”以及医药第三方物流服务。 就是一个药品 销售商

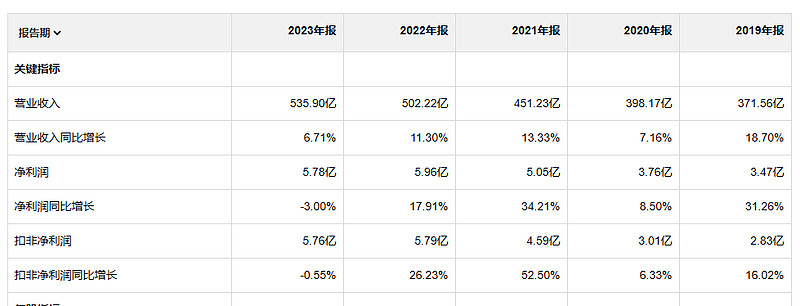

这个公司的业务 和英特集团 很像,收入 年增长不到 10%, 扣非净利润 快点 接近20%,增长速度比英特慢

虽然是菜鸡互啄 但是英特的 上面两个指标 比南京医药稍微好点。

23年毛利润是 33亿 19年 24.5亿

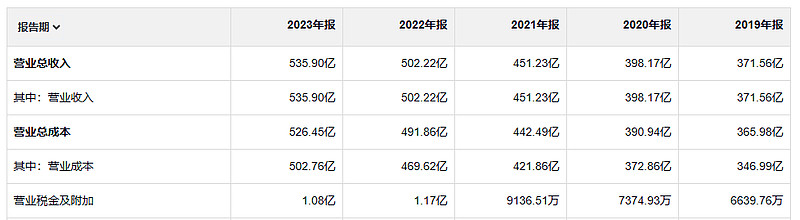

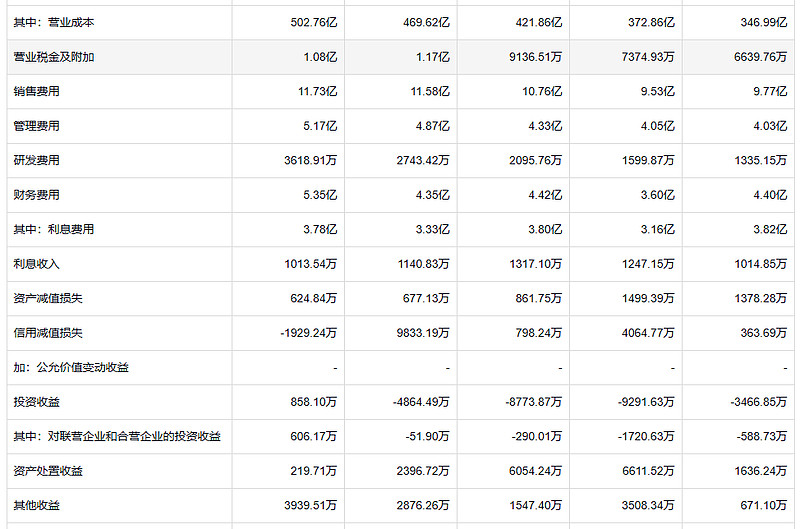

这公司和英特的最大区别是他的财务费用每年比英特多4,换算成同等收入 的情况 也要多 3亿 对于利润微薄的他们来说 差不就挺大了。

应收远高于 英特 每年造成 的信用减值也不少,22年减值了1亿,23年有加回来2000万有调节利润的嫌疑。 存货这几年一直在增加,但是减值却在变小 不知道是不是故意不计提减值。

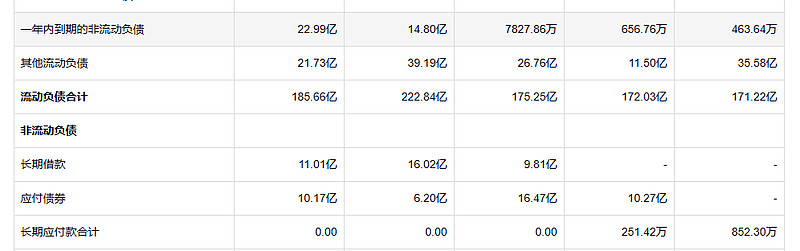

借款这几年一直在增加。

运营效率 来看 英特更高一点。但是都是毛利很低的生意。