$南网能源(SZ003035)$ 上市日期2021-01-19总市值:193.18亿市盈率(TTM):60.63

看这个公司 的年报排版,就知道这个公司的年报做得是很用心的。

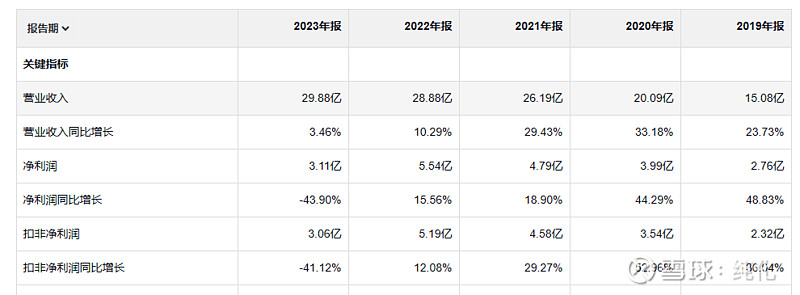

以五年来看收入增速还可以,扣非净利润也还行,就是23年,暴跌40%,

现金流也是很好的,都是远高于净利润,盈利质量很好。

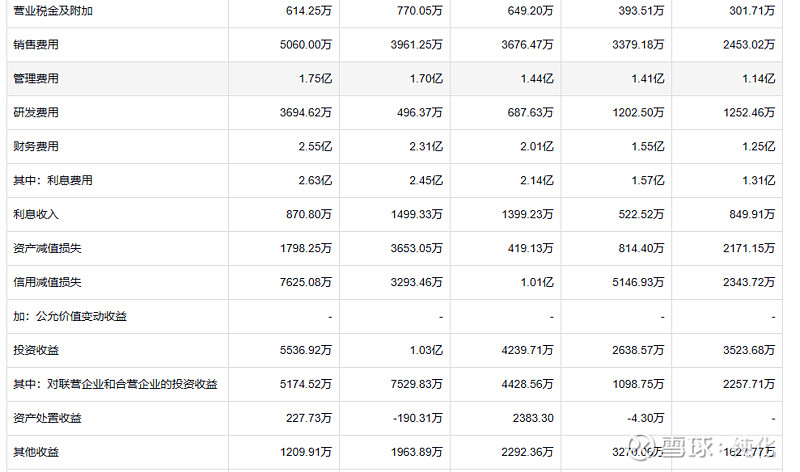

这个公司的财务费用是比较高的,刚上市 还有这么多的财务费用 ,说明这个公司还是在扩张。

这公司的信用减值很多,不理解为什么会这么多信用减值。资产减值也是有点多。

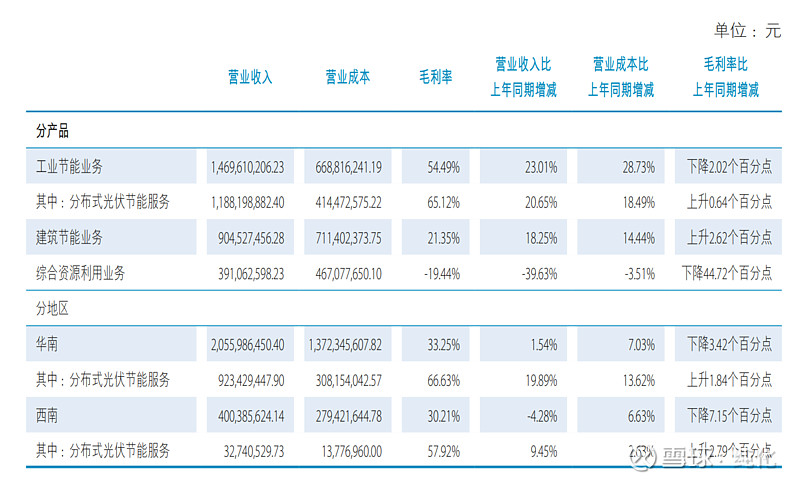

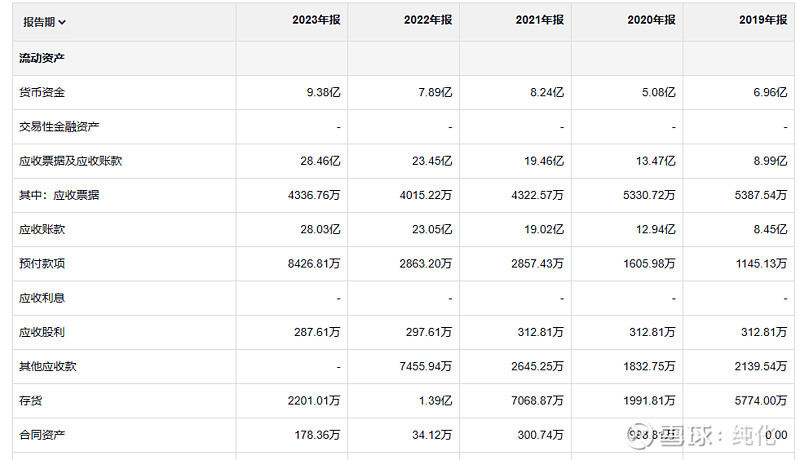

这个公司的应收是真多,28.46亿 收入一共才29.88亿,合着一年到头卖出去的货 基本都是赊销,没拿到多少现钱。怪不得信用减值多。不过比较奇葩的是这个公司的经营活动产生的现金流量净额 是远高于净利润的,所以这个公司只是这样的销售模式,去年的应收就是今年的收入,属于回款周期长,并不影响现金流。只有这样才能解释通为啥这么多应收 经营活动产生的现金流量净额还是正的。

存货不多,上面的资产减值跟存货应该关系不大。

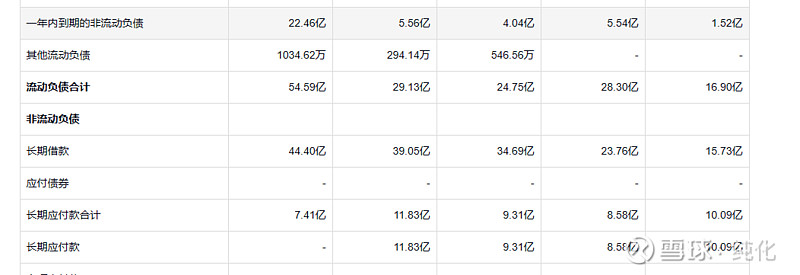

这个公司 的借款还是有点多的。

只等老天眷顾,一日三餐不定。

He that waits upon Fortune, is never sure of a Dinner.