$南网储能(SH600995)$ 上市日期2004-06-15总市值:330.47亿 市盈率(TTM):35.97

公司主营业务为抽水蓄能、新型储能和调峰水电。

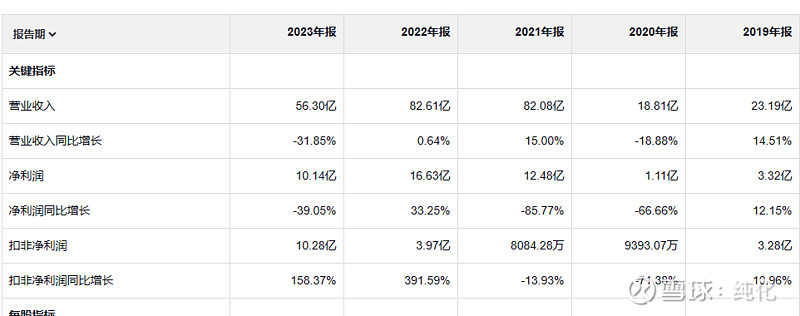

这个公司之前叫文山电力22年搞了一个重组 更名成现在这个名字,业务也和之前的不一样,我们就以22年的年报数据为起点来看。

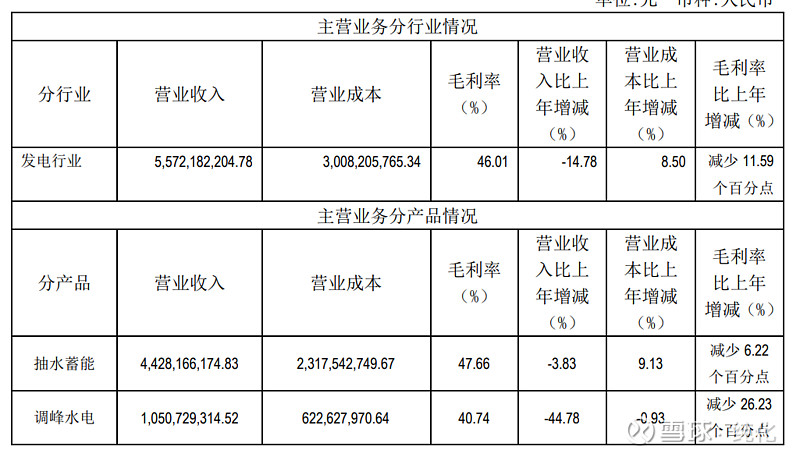

23年收入下降很多,但是扣非净利润增长很多,所以喜忧参半,另外这个公司的扣非净利润和收入比也是非常高的,这家公司是南方电网旗下的,之前那几个像西昌电力 明星电力都是国家电网旗下的公司,论盈利能力 那几家跟这家没法比,同样的是几十亿 的收入,那几家好一点的扣非净利润到5亿,差的只有几千万,大部分都是1亿-3亿之间。这家公司56亿的收入扣非净利润是10亿。另外这个公司和很多电力公司一样,现金流强,不过不一样地方是这家公司强的有点吓人,23年收入56亿,经营活动产生的现金流量净额 36亿,这是什么概念,平时的企业都是用经营活动产生的现金流量净额和净利润比,这个企业是直接和收入是一个数量级的。

可以感受一下这家公司的恐怖的销售净利率,毛利率其实电力公司都差不多,特别是搞水电和新能源的,都能有40%以上,但是到净利率 这家公司目前是独一档。

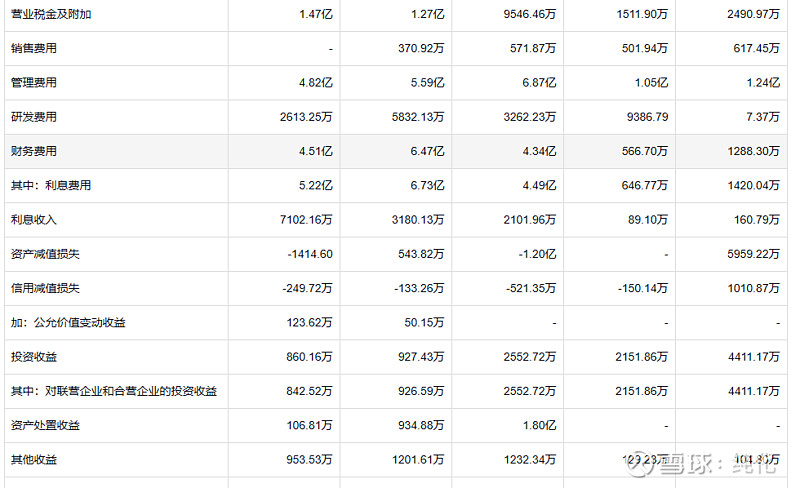

和22年相比,销售费用,管理费用,研发费用 ,财务费用都在减少,

这个公司 23年利息费用5.22亿,这是之前几家公司没有的,这个公司目前借款应该还是比较多。

另外这个公司没有一堆的资产减值和信用减值,和有些公司比 这两项能省出来上亿的利润

应收 存货是不太多,

这个公司的借款是真的不好,这些借款以现在的盈利能力是够还很多年了。

公司刚重组完,现在还看不出比较明显的特点,虽然净利润很高,但是收入23年只有56亿,和他330亿的市值相比还是有点不那么匹配。管理费用和收入比还是有点高,如果以后收入能增长更多,保持现在这样的净利率 那还真是一个效率很高的公司。

必需的东西,没什么道理可讲,花再多的钱,也要花。