$华鲁恒升(SH600426)$ 上市日期2002-06-20 总市值:632.54亿 市盈率(TTM):16.39

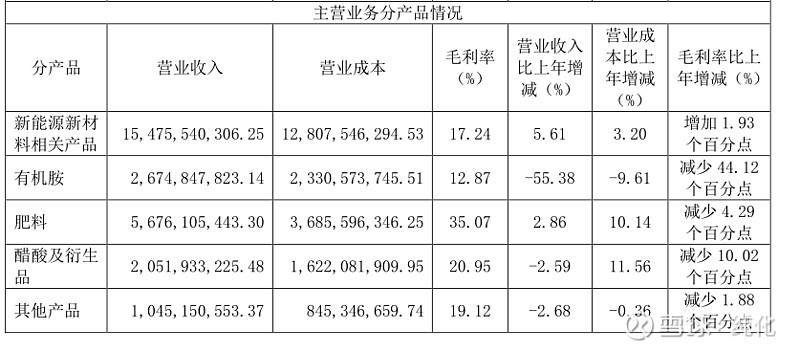

这个公司具体产品就不去深究了,就上面这张表,清晰的表明了他们家的产品都是挣钱的,不像之前好几家公司都有产品毛利率是负的,纯种的赔钱货。我们看看这家没有赔钱货的公司 成色几何。

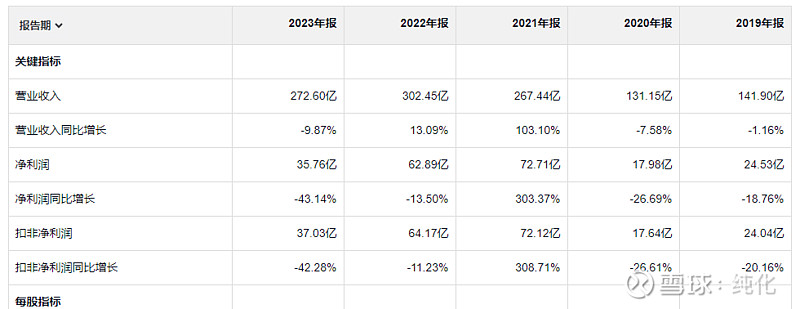

这个公司的盈利质量还是想到可以的嘛。收入和盈利都是先增长后回落,不过他比较特别的地方是平稳回落,而且是适度回落,其实也已经打六折了,但是跟之前那几个暴跌80% 甚至以上的 这家公司已经是非常优雅克制的下落了。而且这家公司24年一季报是开门红,连着看了几家家家24年暴跌,都给我看出阴影了,这家很不错,一扫之前的颓势,终于碰到一个浓眉大眼的。化学类公司都是三更穷五更富,业绩毫无规律,可能就看产品供需和价格。但是抛开这些,这家公司的收入盈利都还是不错的。23年37亿的扣非净利润,630亿的市值,不能说捡便宜,但是也比那些盈利很模糊,市盈率50以上的股票强很多。最少是一个值得认真研究一下要不要投资的公司。

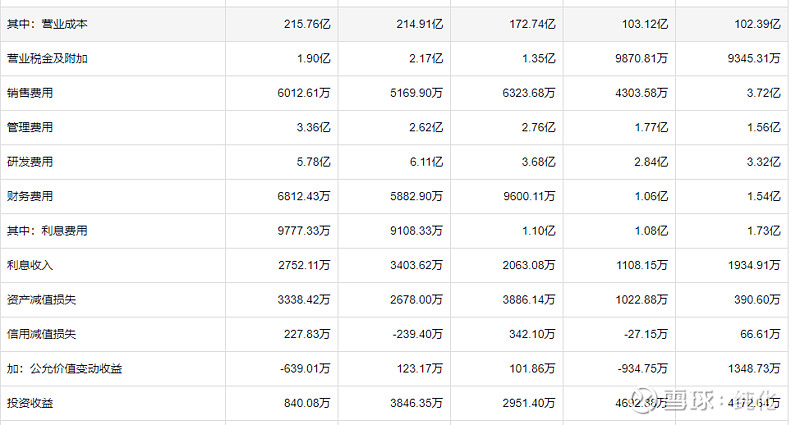

这家公司也是营业成本上去就下不来,即便收入下降,成本还是会很高。费用方面利息费用越来越少,看了这几年真挣到钱了,还了不少饥荒。其他都没什么特别离谱的数据。

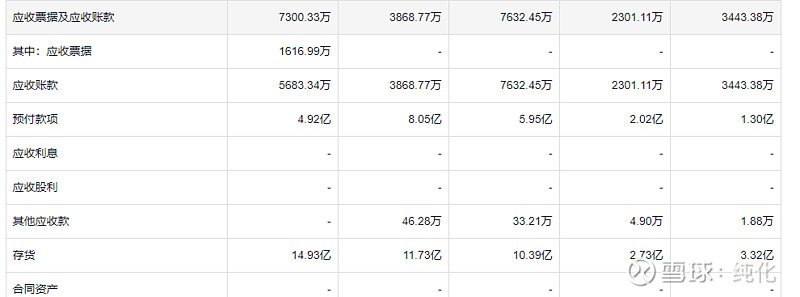

应收是真的少,光这一点就,值得好好考虑一下这个公司,存货增长很快,不过和营收相比,这点存货一个月就卖光了。

这个长期借款 逐年增加不是一个好事情。借款每年增加,是怎么做到利息费用每年减少呢?

年报里面没有说明。