$福斯特(SH603806)$ 上市日期 2014-09-05 总市值:512.09亿 市盈率(TTM):25.48

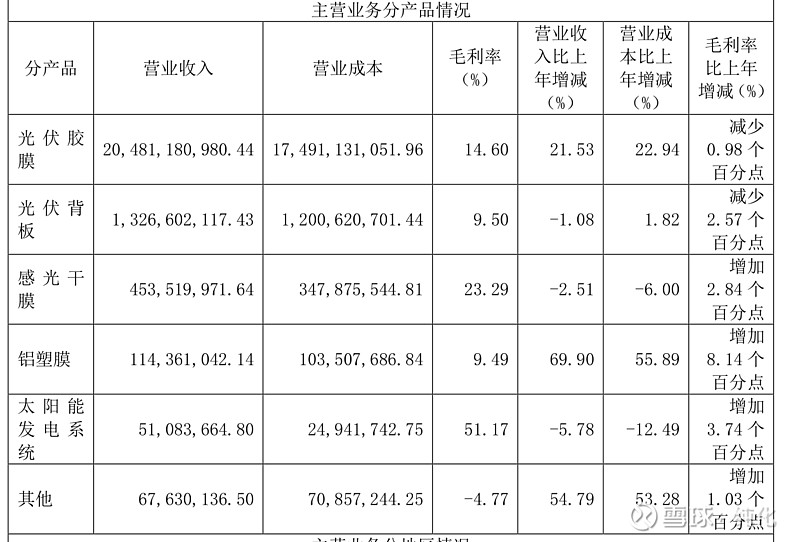

公司光伏材料事业部的主导产品为光伏胶膜和光伏背板,以及转光胶膜、连接膜(0BB 工艺用)、丁基胶、结构胶、绝缘胶等其它用于光伏组件封装和保护的材料。公司电子材料事业部的主导产品为感光干膜、FCCL 和感光覆盖膜。公司功能膜产品事业部的主导产品为铝塑膜和 RO 支撑膜。

其实做得这些东西 一个也看不懂,可以简单理解为给一些公司供应上游原材料,涉及到光伏行业和电子行业。毛利整体不高。

这个公司只看业绩指标 特别好,但是配上现金流量表就是另外一种画风了,回款能力太弱了,挣18.5亿,结果手里的现金还少了2600万,这生意做得很不踏实,盈利很模糊,而且这个公司的盈利一贯都很模糊。这个不是什么好事。

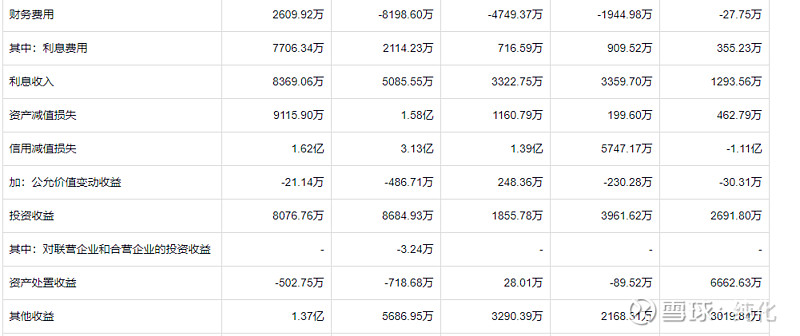

这家公司的利息费用23年增加5600万,利息收入增加3300万,财务费用增加1.08亿,相比22年,信用减值这一年1.62亿,这个和利润比已经很高了。

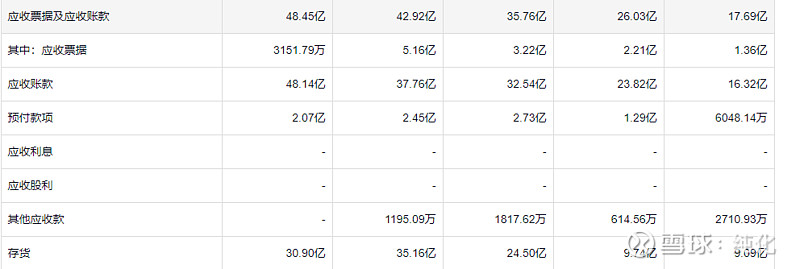

应收和存货加起来79亿,和营收比属于有点高,毕竟像$宝丰能源(SH600989)$ 这样的大佬,291亿的营收,只有2638.39万元的应收,这么一比,225.89亿的营收,48.14亿的应收,是不是显得对客户不够强硬。存货倒是很快可以卖掉,但是存货30亿,跌价个5%,就是1.5亿相对利润这就不是一笔小钱了。

负债有短期借款和应付债券一起35亿,不算低,但是也没什么还不上的风险。

对于这个公司 我想的这么一句话 后面看想犯罪,侧面看想后退,前面看想自卫