中秋碰上国庆节,连放八天假。祝大家国庆节快乐,玩得高兴。

回到老家石家庄,赶上好几个亲戚结婚,疫情放开后的首个国庆节,结婚的特别多,朋友圈里还有好几个年轻前同事,也都在举行婚礼。

结婚首先利好的是烟酒,其次是宴席,婚庆,黄金首饰,再深层次的是房子,车子。

本周交易

无

目前持仓

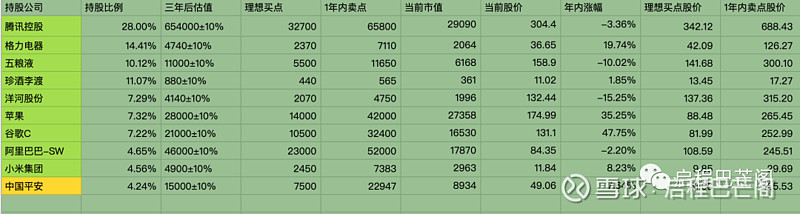

目前十大持仓:腾讯28.00%,格力电器14.41%,五粮液10.12%,珍酒李渡11.07%,洋河7.29%,苹果7.32%,谷歌7.22%,阿里巴巴4.65%,小米集团4.56%,中国平安4.24%。目前十大持仓占比78%,还有22%观察仓仓位。仓位占比有变化,是股价上涨或下跌影响了持仓占比,大部分持仓并没有做买卖操作,呆坐看其变化。

本周持仓情况

收 益

本周开始用“有知有行”App的统计结果来展示收益情况。因为持仓分散在好几个账号,所以无法从某个证券App开到收益全貌,之前是自己在Excel表中做的统计,现在把数据都录入到了有知有行,比自己Excel更精准的计算收益率,不但可以跟多种指数对比,还可以按资金加权和时间加权计算收益率。

强烈申明

本文为启程巴芒阁老韩个人投资记录,文中任何操作或看法,均可能充满启程巴芒阁老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程巴芒阁老韩的判断或行为作出买卖决策。切记切记。

重要事项

1 阿腾拆掉柏林墙

2 菜鸟在港提交IPO申请

1 阿腾拆掉柏林墙

十年前,$阿里巴巴-SW(09988.HK)$暂停与微信相关的第三方应用服务,淘宝与微信外链不再直接跳转。马云与马化腾亲手筑起了“柏林墙”,“柏林墙”两端,亿万淘宝和微信的用户遥遥相望,不得直接往来,泾渭分明。

十年后,中国两个最大的互联网巨头奋力拆墙,上演了一出世纪大和解。

9月25日,阿里妈妈与$腾讯控股(00700.HK)$广告进一步深化合作,微信视频号、朋友圈、小程序等优质广告流量将通过阿里妈妈UD效果投放,并可直跳淘宝、天猫商家的店铺、商品详情及淘宝直播间。

同时,腾讯广告显示,双方还将在人群互补、系统共建等方面深度融合,满足商家在店铺、直播、内容3大经营中心的不同经营目标。

据悉,此次阿里妈妈与腾讯广告的目标是——备战“双11”。双方将共同启动“双11超引爆计划”,投入亿元补贴,以实现引流到店、促进成交的目标。

作为腾讯的核心业务之一,这也意味着,腾讯把核心的流量资源向阿里开放了。阿里与腾讯之间的拆墙迈出巨大一步。

阿里和腾讯作为中国互联网的电商第一,和社交第一。在马云和马化腾的带领下,高速发展了二十年。两人都曾问鼎中国首富。但马化腾的风评好于马云,马化腾是英雄,高级产品经理,几乎没出过什么错,马云则是枭雄,毁誉参半,外滩讲话,把阿里从高光变成了高摔。

在我短暂的中国互联网投资记录来看,三年时间,如果只投资BAT,投资百度,好于投资腾讯,投资腾讯,好于投资阿里巴巴。

百度虽然营收,利润,市值,以及对外投资都没法和腾讯,阿里比较。腾讯,阿里移动互联网转型成功。腾讯做出了微信,王者荣耀。阿里巴巴,做出了淘宝,天猫,支付宝,菜鸟网络,阿里云。百度还是只有百度。

三年的投资BAT,我的收获是,安全边际很重要。百度虽然发展势头不让腾讯,阿里。但搜索的护城河在,仍然很赚钱。买入百度时,2020年8月,当时股价115,现在看其实不算便宜,是从2020年初80多涨起来的。但后来最高涨到354,最低到73。大部分时间都在115以上波动。有安全边际的支撑,持股体验非常舒服。在持有两年后,145的价格卖出,换成了谷歌。百度是盈利的,腾讯不停补仓,现在是微亏,阿里巴巴前期仓位太重,现在亏损严重。

回到主题,阿里巴巴和腾讯的这次互通,虽然是双赢,但对营收的贡献,还得看实际效果。只是能跳转,我觉得意义不大。得有拼多多当年砍一刀那种新玩法,才能很好的利用腾讯的流量,其把低价玩到极致。

2 菜鸟在港提交IPO申请

在阿里启动“1+6+N”组织变革以来,菜鸟率先打响了独立IPO的第一枪,这也让市场对这头估值近2000亿的物流独角兽有了更多的期待。

这里有几个问题,为什么菜鸟成为首个独立上市的子集团?独立上市的意义何在?菜鸟的估值如何,是否值得打新?

9月26日,菜鸟网络向港交所递交上市计划书,成为阿里巴巴“1+6+N”之后首个正式进入IPO进程的业务集团。

公告披露,目前阿里集团持有菜鸟69.54%的股份,分拆完成后,阿里将继续持有菜鸟50%以上的股份,菜鸟仍为阿里子公司。

作为首个正式提交上市申请的业务集团,菜鸟网络经过十年的发展,成为全球最大的物流公司之一,并在今年第二季度成功扭亏为盈。

2023年,菜鸟可谓是出尽风头。5月份阿里巴巴宣布董事会批准菜鸟集团上市计划。6月份菜鸟拟收购申通25%股权,成为申通的第二大股东。6月末,菜鸟宣布推出自营快递业务菜鸟速递。

7月23日,阿里巴巴发布2023财年年报,年报显示,万霖带领的菜鸟集团,是阿里2023年增速最高的业务集团,其在过去6个财年的复合增长率达到了62%。此外,菜鸟集团董事兼首席执行官万霖,也是阿里巴巴现任合伙人。

显然,菜鸟在阿里变得越来越重要。

显然,菜鸟在阿里变得越来越重要。

2013年,阿里联合顺丰、三通一达等快递企业及大型集团企业组建菜鸟网络,定位科技公司,愿景是实现“全国24小时,全球72小时必达”的物流网络。目前,菜鸟已形成国内物流、国际物流、城乡末端、物流科技和物流地产五大核心业务板块。

在国际物流方面,菜鸟快速成长,据统计,2022年菜鸟的跨境包裹总量超过15亿件,是全球第一的跨境电商物流企业,并拥有就地理覆盖范围而言全球最大的物流网络之一,国际物流业务也占到了菜鸟2023财年总收入的47.4%。

此外,招股书显示,当前菜鸟已拥有两个综合电商物流枢纽、1100多个仓库,并在全球有380多个物流分拨中心和17万个驿站。其中,直接用于跨境物流的仓库面积就达约300万平方米,为全球第一。

而本次分拆上市的原因,阿里巴巴董事会表示,首先,分拆可更好地反映菜鸟集团自身的价值,并提高其运营及财务透明度,从而使投资者将能够分开评价及评估菜鸟集团与阿里巴巴未分拆集团的业绩及潜力。

其次,分拆可以让阿里巴巴及菜鸟的管理层的职责及问责性与其各自的经营及财务表现更直接一致,这将提高管理层的专注度,从而改善决策过程,以应对市场变化并提高运营效率。

最后,菜鸟的业务有别于与阿里巴巴未分拆集团业务相对更多元化的模式,将吸引专门关注菜鸟集团业务的投资者群体,并提高菜鸟集团在客户、供应商及潜在战略合作伙伴中的独立形象,有助于菜鸟更好地洽谈及招揽更多业务。

同时,分拆上市可以让菜鸟能够在未来有需要时直接及独立地进入股权及债务资本市场,并进一步增强其获得银行信贷融资的能力,从而更有效地部署阿里巴巴未分拆集团的财务资源。

阿里巴巴还表示,预期分拆将提高菜鸟集团的菜鸟成为此次阿里组织变革后第一个明确上市计划的业务集团,让资本市场颇感意外。

根据阿里今年5月给出的计划表,盒马预计将在未来6到12个月内完成;阿里云预计在未来12个月完成上市;菜鸟集团计划未来12到18个月完成上市。

以上市计划时间来看,菜鸟的上市计划是排在盒马和阿里云之后的,现在反而最早递交了上市计划书。

顺序的改变或与菜鸟的业绩表现持续向好有关。

回顾菜鸟的发展历程,成立于2013年的菜鸟,依托于淘宝系的电商平台,目前业务范围涵盖社区服务、全球物流、智慧供应链等多个赛道,在国内、国际物流上有了扎实布局。

从收入来看,菜鸟实现了扭亏为盈,2024财年一季度,菜鸟营收231.64亿元,同比增长33.6%,同期录得净利润2.88亿元,去年同期亏损为1.85亿。

在包裹量上,2021财年-2023财年,菜鸟国际物流包裹量从13.81亿增长至15.19亿,国内物流已履约的物流订单量从11.16亿增长至23.11亿。2024财年一季度国际物流包裹量为4.39亿,同比增长26.5%,国内物流已履约的物流订单量为7.36亿,同比增长35%。

此外,菜鸟的营收增速与阿里大多数业务集团和一众头部物流企业相比也不遑多让。

和阿里内部业务集团相比,阿里云四季度总营收为185.82亿元,同比下滑2%,大文娱总营收只有82.73亿元,同比微增3%,阿里本地生活服务集团总营收为125.49亿元,17%的同比增速还是略输菜鸟一筹。

和外部对手比,作为行业龙头的顺丰控股过去三个财年的营收增速也一直在放缓,从2020年的37.25%降至2022年的29.11%。至于国内市场份额最高的中通快递,过去三年总营收分别录得252.14亿、304.06亿和353.77亿元,对应的营收增速一直徘徊在20%以下。价值,进而让阿里巴巴及其股东整体受益。

已经提交上市计划书的菜鸟究竟价值几何?

从此前融资规模来看,2019年,菜鸟完成了最近一轮的战略融资,阿里增资233亿,拿下12%的股份。按照股本换算,菜鸟当时的估值高达约2000亿元。

此外,据2023年的胡润全球独角兽榜显示,菜鸟跻身全球前十,估值约为1850亿元,是国内第二个估值过千亿元的快递企业,几乎相当于极兔和货拉拉之和,在物流行业排名前列。

较高的估值或意味着公开上市后,原始股东将会获得超额收益。

本周读书

本周读完一本书《巴菲特高收益投资策略》

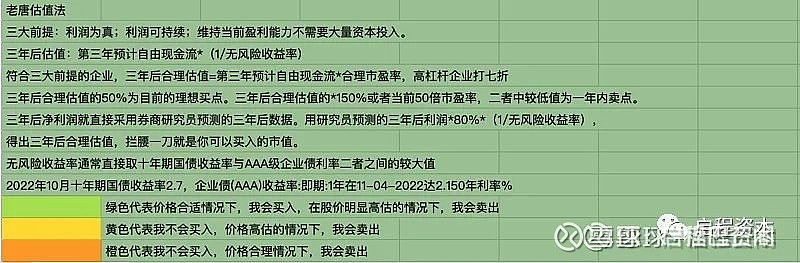

本书推荐了股票研究清单,确实投资一家公司时,很多问题都需要考虑,但感觉太繁琐了,如果真要按清单来,研究已经公司真的需要很长的时间。还是老唐的三个前提,比较简单。

运动

本周跑步一次,5公里,运动需要增多。

今天就先聊到这了,各位早上好。各位的“点赞”、“在看”是对启程资本老韩的最大支持,感谢🙏。