厦门银行被关注,主要是发行可转债,另外跟苏州银行发展阶段差不多可以做类比。

营收和净利润增长水平目前在城商行中表现一般,资产质量还不够顶尖。好在趋势向好,9.89%的核心一级资本充足率还不错,拨备也已经增厚到近400的水平,已经初步具备持续释放净利润的潜力。

特色的两岸金融业务,机遇和风险并存。

一、公司发展阶段

2020年10月,首发上市,发行价6.71元。

2022年4月,首次触发稳定股价措施,5%以上股东增持不低于3544万元,董高监增持不低于140万。

2022年5月,发布50亿可转债方案,上证所审核中。

2023年7月,第二次触发稳定股价措施,5%以上股东增持不低于4129万元,董高监增持不低于137万。

2023年10月,三年限售到期。

公司上市发展历程相较于苏州银行,刚好晚了一年,一对比就能看出异曲同工。

2023财年,短中期投资策略分析,实盘复盘总结之一——苏州银行

二、十大股东数据变化

首发10个原始限售股东

2023H,十大流通股东

对比历年股东变化:

1、香港中央结算:2022H第一次出现身影,1883万股;2023Q1达到可查的持股顶峰,4222万股;2023H开始小幅减持到,4040万股。

2、十大股东基本稳定,2022Q3新入的大洲控股除外,这货貌似是来做投机的,3个月后就开始减持,2023H又大幅减持。

3、厦门市财政局的股份都划拨给了金圆投资,国资和富邦掌握着近一半筹码。相对于苏州来说,非国有法人还没有大规模减持,10月27日大小非解禁,数量不多3.39%,需要观察后续是否会出现跟苏州一样逐步退出的现象。

二、股价趋势

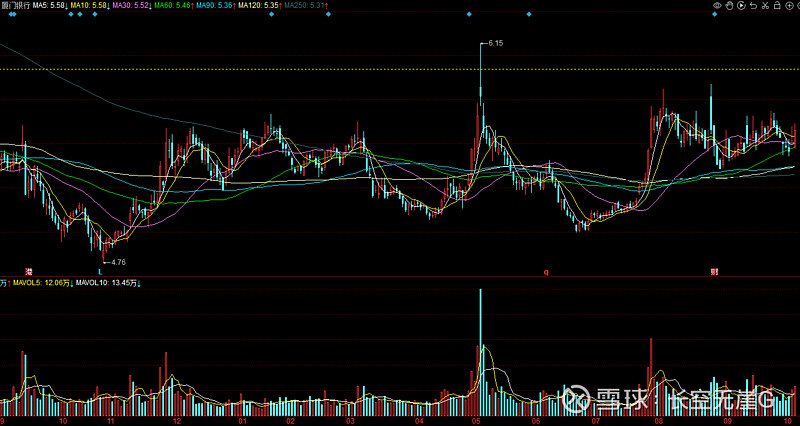

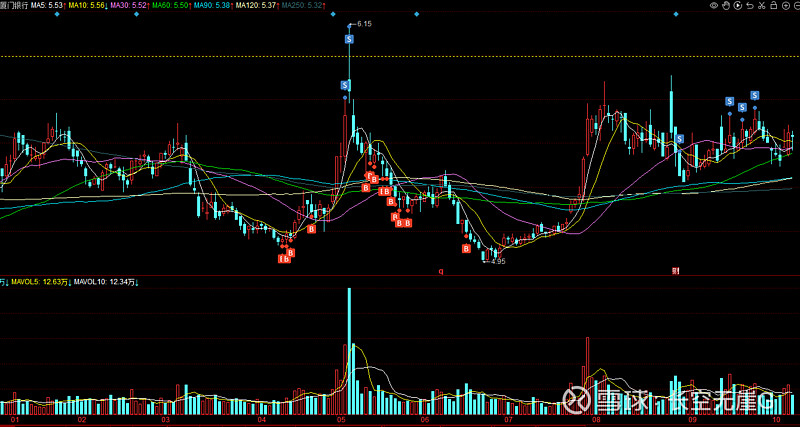

厦门银行周线走势图

厦门银行日线走势图

关键数据(股价均为前复权):

1、首发价6.71,前复权后目前为5.99;

2、2022年4月发布可转债方案后,股价下跌了一个箱体,基本在4.8-6之间震荡;

3、散户数量处于历史低位,近年的股价走势很弱,没有亮点可言,但基本可以判断处于低位,并且已经基本确立底部。

三、投资逻辑

买入厦门的主要逻辑开篇也有提到,是借可转债等融资计划快速做大压低股价的价值投机,参照苏州银行一年前的历程。

会不会复制苏州银行去年8月发行可转债后的一波走势,拉高股价,然后非国有法人股东借场外新资金有配售可转债买入股份的需求,顺势派发,不确定,继续观察。

厦门管理层的操作和苏州银行异曲同工,不过可转债的发行时机就没有苏州那么顺利了。2022年5月提出方案到现在还没有完成。猜测主要是因为今年两会后金融机构改革,可转债审核多了上证所这一步,上证所第一次接活,流程和工作安排估计需要时间。也只有继续等待了。

可转债转股价格,还是可以根据已有信息测算的

最近一期经审计的每股净资产为8.58,下一期经审计的每股净资产要2023年报了,肯定比8.58高。

今年还剩2个月,还需要上证所和证监会两道审核,感觉悬了。

综上,个人预判:

短期,有稳定股价措施托底,股价很难再去破4.95的前低,行情不好可能还得在5.3-5.7震荡,高抛低吸没太大空间,逢低买入,耐心持股为佳。

中期,等可转债审核通过的公告,看到时候股价的位置再定是否留底仓配售。质地优良的中小银行,不说强赎价,达到可转债转股价还是很普遍的。半年到一年的时间达到8.58,3块钱价差,50%的空间还是不小的。

长期,厦门的资质还不够进入长期仓位,可以继续观察公司运营情况。

四、实操策略

今年4月,疫情放开后当时预判经济会反弹,开始小批量布局,运气好遇上板块的急速拉升行情,在顶部区域出掉了一半以上仓位,小波段做得还算成功。之后的强预期弱现实,降息让利,黑天鹅,鬼故事等,到4.95触底的时候补仓子弹早已打光。

最近卖出,主要还是调仓给补仓需求更迫切的主仓。本来就是中期价值投机为主,已经有浮盈,再留一点底仓,后面厦门涨跌都不会后悔,游刃有余。

最近股价其实还算比较坚挺的,继续看好,直到短期和中期目标到位。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。