写在前面:

回望2017年,在蓝筹股风起云涌的背景下,蓝筹股比较集中的主要行业指数表现优异,例如白酒、保险主题等涨幅在40%左右,撇开具体行业指数,去年全年上证50收涨25.08%,沪深300收涨21.78%,而中证医药指数去年表现并不尽人意,全年涨幅仅13.75%,跑输主要指数。先撇开基本面等方面,这其中是否有市场情绪聚焦和资金偏好的因素?板块轮动以及机构的重新配置是否存在机会?叠加今年近期医药股的强势表现,本人认为未来的投资机会值得探究。

从以下几个方面简单的分析相关机会:

一、人口与消费升级

我国庞大的人口基数,以及人口老龄化的不争事实,当年龄中枢向高领方向移动时,对医疗的需求将呈几何级增长。

全球医疗支付预计将以每年4.2%的速度增加,从2015年的7.1万亿美元增加值2020年的8.7万亿美元。医疗技术销售额年化增速有望达到5.1%,从2015年的3690亿美元上升至2022年的5298亿美元。

此外,老年痴呆、肥胖者、糖尿病等患者的增加,导致相关疾病的治疗费用大增。预计到2022年罕见药市场规模将翻一番,从2015年的1020亿美元扩大到2090亿美元;精准医疗市场规模有望从2015年的390亿美元扩张至2023年的877亿美元。

另外,随着我国经济的快速增长,中产阶级队伍扩大,消费水平的升级对医药行业的影响和促进作用巨大——消费者对品牌药品和服务提价不敏感。医药服务和质量关乎到用药安全,消费者对高品质的药品和服务具有高粘性;未来随着中产阶级的消费能力的提升,高层次消费群体的崛起,这部分人的购买力也会更强。

二、行业基本面

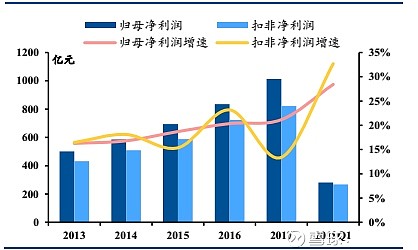

2017年A股271家上市公司合计实现营收1.17万亿,归母净利润1012.2亿,同比增长18.52%、21.16%,18年一季度合计实现营收3269.7亿,归母净利润281.7亿,同比增长24.57%、28。43%。整体来看,行业17年回暖明显,18年一季度行业整体业绩显著加速增长。利润增速趋势持续向上,且快于营收增速,行业毛利润和营收水平改善明显。

三、前景

我国国民的医疗需求呈现逐年上升的趋势,2017年1到11月全国医疗卫生机构总诊疗达73.0亿人次,同比增长3.0%;2018年1-2月医疗机构诊疗人次数就达到了13.0亿人次,同比增长5.6%。虽然诊疗次数同比增速略有下降,但无论是整体的医疗需求还是个体的医疗需求都在不断加大。我国门诊病人及出院病人人均费用均实现连续增长,人均诊疗费用的增加叠加诊疗需求的上升,我国医药行业将继续维持稳定增长。在细分行业中各个子行业呈现了多元化的发展趋势:

1)医药商业、医疗服务等行业变革发展迅速,内生加外延驱动下板块维持了较高的增长;

2)生物制品板块形成了2017年血液制品受价格压制导致的利润波动,同时又迎来了2018年疫苗行业大品种放量带来的业绩爆发;

3) 在医院端控费基本稳定和中药品牌OTC消费升级带来的量价双升等因素下,中药子行业迎来了显著的恢复增长;

4) 化学制剂板块在新药研发和一致性评价等政策导向下,开启了新一轮的品种研发管线竞争,与此同时医改控费以及两票制主导的渠道调整造成费用大幅提升的情况,致使化学制剂子领域收入维持了高速增长,但利润端出现波动;

5)医疗器械行业仍然处于调整期,收入端呈现了快速增长,但利润端受到费用等因素的影响,增长远低于收入增速。

鉴于我国人民生活水平的提高,“富贵病”的治疗将是未来医药行业重点发展方向,在此提出一个小方向——心血管疾病。

相关抗血栓药物及医疗器材未来拥有非常大的增长潜力,中线来看,在此相关细分行业挖掘成长能力较好的个股会有事半功倍的效果,同时医药股在今年还有一定的防御性。

相关个股关注:乐普医疗(心血管POCT王者,降糖、降脂、相关器材布局完善)

健友股份(肝素制剂、原料龙头,业绩快速增长)