$辽宁成大(SH600739)$ 网页链接这几天围绕 $辽宁成大(SH600739)$ 我已经写了四篇揭露其过往问题的文章,发现问题不是坏事,人非圣贤,孰能无过!知错能改,善莫大焉!

发现问题是为了避免出现更多的问题,为了解决已经产生的问题。根据前面发现的问题,我今天汇总起来,望公司能坦然面对,接受小股东们的质疑,用公开透明的态度,给出一个满意的答复!

一、新疆宝明因为什么原因没能达到预期产能?设计问题?原料供应问题?市场原因?人为原因?请公司能具体阐明原因,并对后面产能的安排情况做出可信的回答。

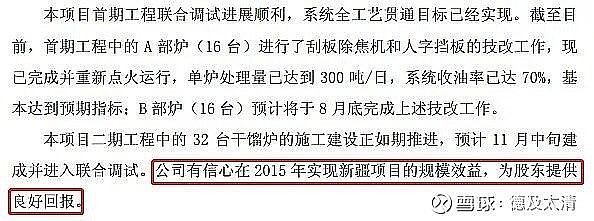

公司2014年7月22日公告,公司有信心在2015年实现新疆项目的规模效益。

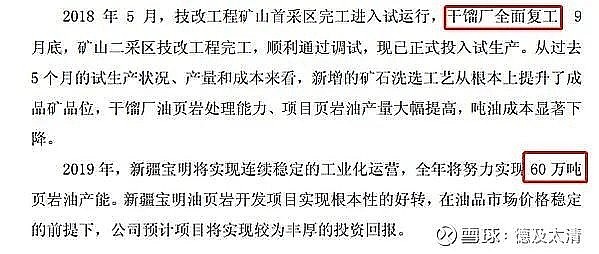

之后2018年10月17日的公告中又提出来,2019年将努力实现60万吨页岩油产能。

真实情况是:2019年只生产了20万吨,2020年有增加,也只是到35万吨,离60万吨还差了一半左右。而今年1-10月份总产量才23.85万吨,后面两个月按去年同期水平的话,全年将不超过29万吨,离60万吨一半都不到。

请公司能用负责任的态度说明当时预期2019年能实现60万吨产能的依据是什么?现在严重不达预期的原因是什么?技术上存在什么问题?后期将采取什么措施补救?预计什么时间能实现达产60万吨,2023年前能否达到?

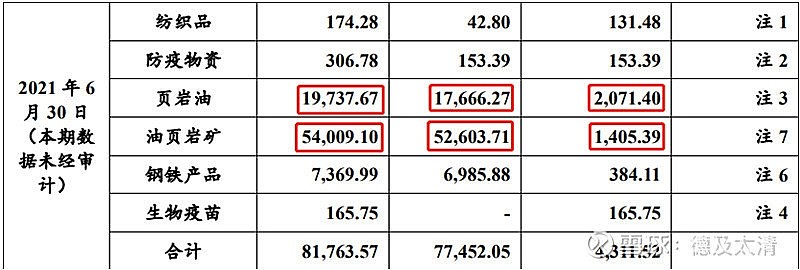

二、新疆宝明今年上半年单月产量比去年同期下降明显,公司给出的原因是土方欠剥离,缺矿石导致减产,然而公司的库存显示,公司的半成品油页岩矿石从2018年1.7亿元一直在增加,到今年上半年达到5.4亿的高库存水平,请公司解释这部分库存具体是做何用途的,为什么在上半年缺矿石的情况下,不动用库存来生产?

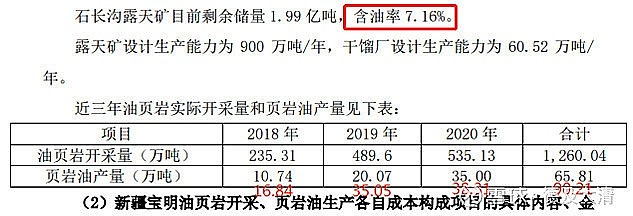

公司在给上交所的回复函中有写明宝明矿业的含油率是7.16%,那对应2018年开采出来的矿石就能生产16.84万吨油,2019年开采出来的矿石能生产35.05万吨油,2020年开采出来的矿石能生产38.31万吨油,三年合计应该能产出90.21万吨油,而实际产量只有65.81万吨油,中间相差25万吨油左右。

请公司解释这中间相差25万吨油的原因?是否就是库存增加的油页岩矿?该部分半成品目前以何种状态保存在何处?未来将如何处理这些半成品?

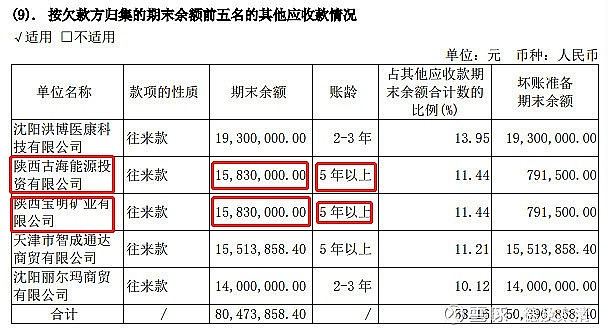

三、公司其他应收款里有2笔款项是借给了新疆宝明的其他两位股东,金额分别都是1583万元,时间在5年以上,请公司解释给他们划款的理由是什么?这两位股东从公司取走的这笔钱是否支付公司利息费用?具体是按多少利率计算?这笔款预计什么时候能归还?

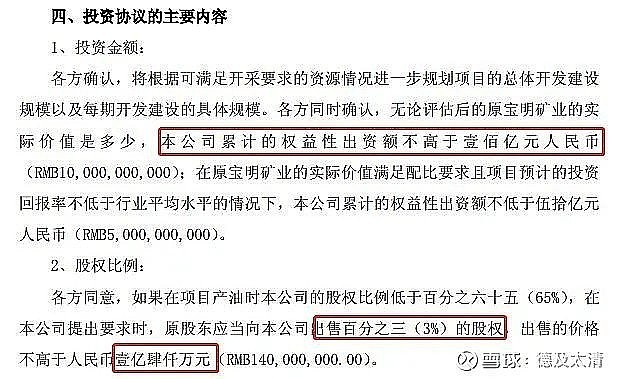

四、公司在2013年9月12日公告,将根据情况增加对宝明矿业的权益性出资,累计出资额不高于100亿。请问公司截止2021年12月28日,累计对宝明矿业的权益性出资为多少?对宝明矿业的借款余额为多少?剩余权益性出资在达到什么条件时注入?公司对宝明矿业的权益性投资上限一再提高,请问依据是什么?原股东为什么不增加出资?他们的股权为什么在成大持续注资过程中不被释稀?这么做的依据是什么?是否合情合理,合法合规?

五、宝明矿业去年前三季度的营业收入为4.98亿,全年的营业收入是8.72亿,相当于第四季度卖了3.74亿,占了全年营收的42.8%。根据公司回复函里产油和销油的数据,宝明矿业2018和2019年生产了10.74和20.07万吨,销售均价在2500元以上时只销售了7.77万吨和10.61万吨,形成库存12.43万吨,却在2020年均价才2079元/吨时,生产35万吨销售41.98万吨,,将此前2年在高油价时屯的6.98万吨油低价卖了,请公司解释去年四季度突击卖油的理由和依据,并请公司公布宝明矿业去年前五大客户名单及购买数量、金额和不含税的均价,公布前五大应收账款客户名单及欠款金额。

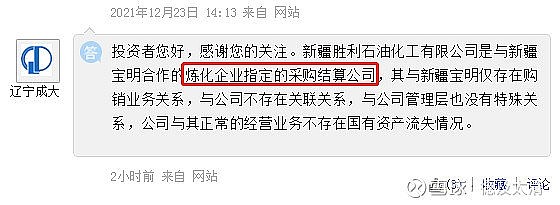

六、公司在给上交所的回复函中称新疆胜利石油化工有限公司的1.54亿欠款在2021年5月末已经全部收回,但公司中报显示,截止2021年6月末新疆胜利石油化工有限公司欠款为1.46亿,占宝明矿业二季度2.31亿营收的63.2%,请公司解释,宝明矿业为单一客户提供如此大的应收账款额度的合理性,这样做是否符合原油行业的特性,是否具有行业普遍性?

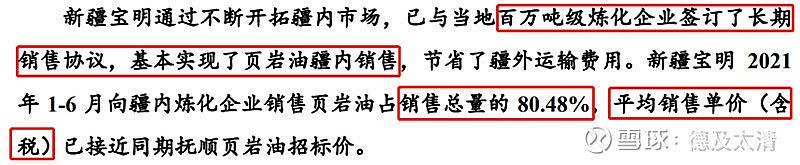

七、公司给上交所回复函称新疆宝明已与当地百万吨级炼化企业签订了长期销售协议,请问该百万吨企业何时开始向宝明矿业购油的?购油的月规模是多少万吨?采用什么结算方式?公司在上证E互动回复称“新疆胜利石油化工有限公司”是“炼化企业指定的采购结算公司”,请公司解释两家企业合作找非关联的第三方公司来做采购结算公司的合理性,这个采购结算公司在其中扮演什么角色?中间是否抽成?宝明矿业的售出价跟炼化企业的采购价是否一致?中间是否存在明显的差价?该炼化企业是否也为国企?

八、公司2013年公布的新疆宝明页岩油开发可行性研究报告里显示,公司在生产页岩油的同时会生产大量煤焦油、油页岩干馏渣、煤灰、硫磺等,请问最近三年宝明矿业以上四种副产品的产量为多少?是否有销售?每年销售数量及金额是多少?剩余副产品是否计入存货?目前库存量各多少?

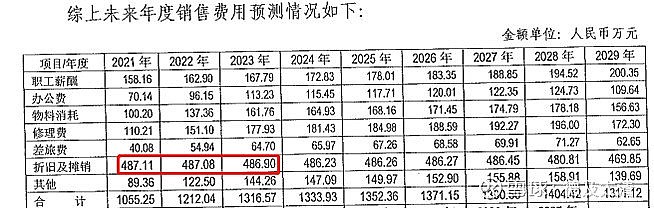

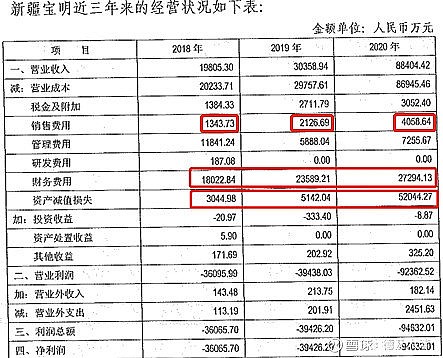

九、根据公司对宝明的评估报告,里面预测2021年宝明矿业的销售费用为1055万,但宝明之前三年的销售费用分别是1384万、2126万、4058万,与评估报告相差甚远,请公司参照评估报告的样式公布近三年宝明矿业的销售费用明细,并说明销售费用持续大增的原因及合理性。

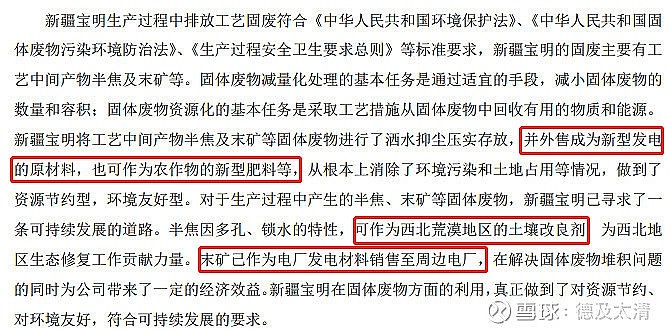

十、公司中报里披露,“宝明的固体废物半焦及末矿可作为西北荒漠地区的土壤改良剂”,“末矿已经作为电厂发电材料销售至周边电厂",请公司披露最近三年宝明矿业这两种固废产生量、销售量、销售均价、销售金额以及目前剩余存量。

鉴于公司在新疆宝明投入巨大,目前宝明仍欠公司58亿股东贷款,新疆宝明的经营好环跟公司股东利益密切相关,股东有权知晓新疆宝明经营上的最新变动,公司应每个月15日前公布新疆宝明前一个月页岩油及副产品的产量、销量及销售均价。

以上为我对成大董秘的灵魂十问,我知道,这十问发过去,估计得到的又会是敷衍式的回答。不过没关系,小股东们维权的决心不会改变,我相信上交所等监管机构会维护小股东的知情权。

还是那句话,我们做为小股东其实诉求只有一点:那就是上市公司必须对股东公开透明做到充分信披,上市公司董事会必须勤勉尽职!