酒是陈的香。

据沈怡方主编的《白酒生产技术全书》一书,“浓香型和清香型酒,在贮存初期,新酒气味突出,具有明显的糙辣等不愉快感。但贮存5~6个月后,其风味逐渐转变。贮存至1年左右,已较为理想。而酱香型酒,贮存期需在9个月以上才稍有老酒风味,说明酱香型白酒的贮存期应比其他香型白酒长,通常要求在3年以上较好”。

以茅台为例,原料经制曲下沙发酵等,制得基酒,第一年先“盘勾”,3年后按照不同酒体勾兑调味,再分批贮存半年至一年,然后出厂。凡5年之久,才得醇香茅台。

浓香酒因工艺、环境之差别,贮存时间不一,但肯定不能太短,特别是高端酒。

较权威的说法是,贮存三年左右的浓香,风味最为醇厚悠长。因为浓香酒入库贮存时酒精浓度较高,而高浓度正是化学反应最有利的条件。

这个过程也叫老熟。老熟有一个最重要的前提,就是生产上必须把酒做好,长期贮存方能老熟,次酒是不行的。次级酒,即使从民国贮存到现在,亦不能变好。

考之于实际情况是不是这样呢?

还是先看茅台。

直接的数据是没有的,但可以用我以前提过的一个近似指标来考察,我称之为基酒储存天数。

酒企存货中,半成品可视为基酒,放宽点标准,在产品也可以归入其中。半成品与在成品占据营业成本形成的绝大部分,如此便可用如下指标近似分析基酒储存状况。

基酒周转次数=营业成本/(在产品+半成品)

基酒周转(储存)天数=360/基酒周转次数

【当然这里无法做到百分百精确,因为产成品成本稍高于基酒成本。但无碍于大致推算。】

1.茅台就是标杆

数据低于5年,但考虑到茅台还有不少中低端产品,故合乎情理。

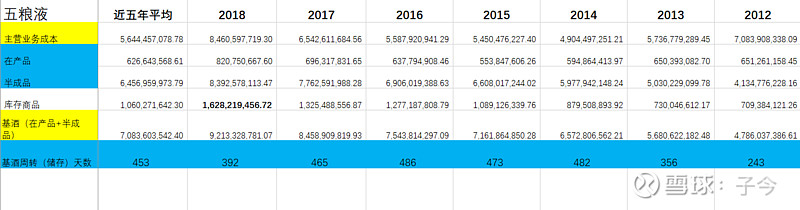

2.稳步提升的五粮液

浓香由于中低端产品占比较酱香更多,数据表现出来的话,就是如上这种情况。总体来说,五粮液基酒贮存情况还不错,这几年都在稳步上升。但18年有一个不小的下滑,有待继续观察。

3.知耻近乎勇的洋河

关于洋河,这两年我的关注要多于茅台和五粮液。之所以从09年开始列数据,是为了向大家更好的展现洋河近些年的基酒变化。

不知道大家还记不记得,12年之前洋河由于跨越式发展,不得不外购部分基酒,引起不少人对于洋河酿酒能力的怀疑。实际上,这个问题随着洋河扩大资本支出、并购双沟等一系列措施,已得到全面解决。

洋河基酒平均储存天数从09年的不到100天,提升至18年的700多天,甚至远超五粮液。

这里面的潜在意义非同一般。而据刚刚结束的洋河网上业绩说明会数据,洋河基酒储存能力100万吨,现有基酒70万吨,最短贮存时间3年以上。

以上数据可相互佐证。洋河基酒不足的质疑可以翻篇了。

4.难言乐观的泸州老窖

泸州老窖的情况比较复杂,整体而言难言乐观。针对公司宣称的高端要达到2万吨产能,财报数据并不支持。在国窖1573销售顶峰的12年,基酒极限产能也不过3000吨,成品酒约5/6千吨。但我们看那两年的基酒储存天数,已到极限。

针对目前的基酒情况,即使全力搞国窖1573,难度亦不小;同时还会导致次高端、中端产品质量得不到保证。老窖到底会做何种抉择,这是个值得持续跟踪的有趣话题,让我们拭目以待。

@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$