爱尔眼科一直是一家很优秀的公司,但是股票还要讲究买取的性价比,去年8月19元的时候写了 一篇文章,但是碍于估值太贵无从下手,但是现在又是新一年赏花时间,再看爱尔 已然不贵,等图形合适便是布局时刻!

基本面

目前老年人的眼睛、青少年的眼睛、成年人用眼过度的眼睛等等整个眼科市场的年增速有15%左右,为爱尔提供了广阔的天地。爱尔也采用自己的 先投资 盈利再并购的经营策略,持续稳步扩大上市公司的营收和利润。

截至目前,公司通过股份回购专用证券账户以集中竞价交易方式回购公司股份11,310,377股,占公司总股本的比例为0.12%,最高成交价为18.56元/股,最低成交价为16.92元/股,成交总金额为203,616,286.52元(不含交易费用)。持续的回购也彰显了爱尔对自己发展的信心!

估值面

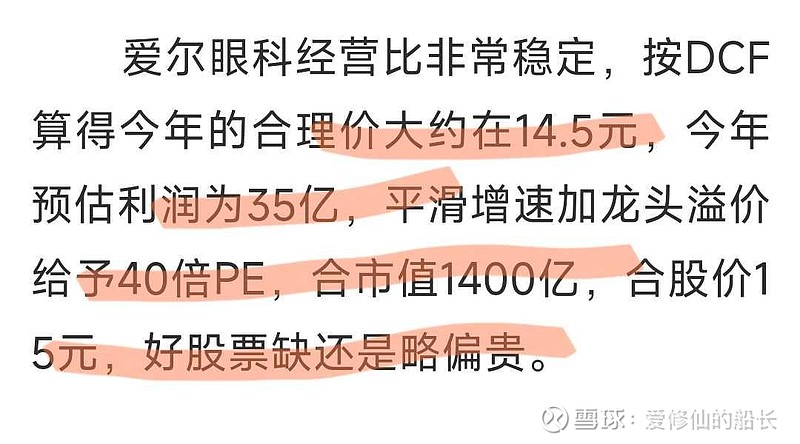

爱尔的经营策略使得爱尔的业绩比较好推算,预计23年为35亿利润,24年为45亿利润,考虑到爱尔有些负面新闻 以及并购的长期竞速,对比去年调降至35pe,预计24年合理股价为17元,目前仍有37%上涨空间。

技术面

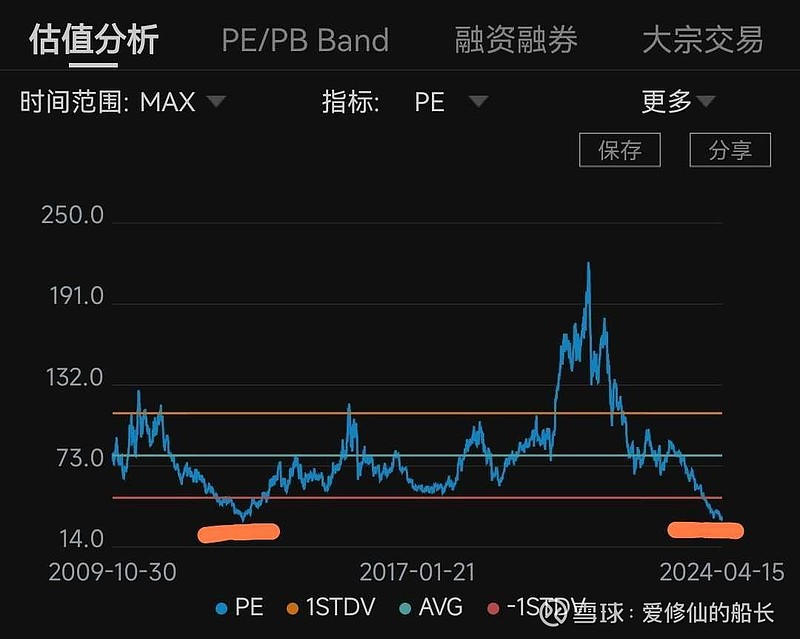

在经历之前的白马牛市之后爱尔眼科一直处于为估值挤水分的满仓下跌趋势中,股市就是这样 涨过头 跌过头,虽然目前还在下跌趋势但考虑到 目前的底部放量和 估值 以及大票 业绩票被提倡,可能在短期有望形成W底部心态,可以继续观察,伺机而动!

总结

好的股票总是还需要好的 价格和图形来策应,这样才会有如天时地利人和一般。而目前的爱尔对比去年优秀依旧且已经拥有了便宜的估值,只需等到一个合适的机会便可一击而中!

#第三个国九条来了!时隔十年再升级# $爱尔眼科(SZ300015)$ $通策医疗(SH600763)$ $兴齐眼药(SZ300573)$