一键布局A股各细分消费板块50大龙头股【场内 516130 / 场外 A:501090;C:009329】

近日,大健康龙头企业稳健医疗可谓动作频频。

4月13日,稳健医疗宣布,公司与亚辉龙生物科技股份有限公司合作的新型冠状病毒抗原检测试剂盒已经在国内线上渠道和OTC渠道全面开始销售。据悉,目前该产品已经与上海抗原检测数字化平台“疫测达”完成了信息接通,支持用户把自测结果上传到“疫测达”。

而在不久前,稳健医疗也曾发布公告称,公司拟以自有资金7.28亿元收购浙江隆泰医疗科技股份有限公司(以下简称“隆泰医疗”)55%股权。按照隆泰医疗2021年净利润进行计算,此次交易市盈率约15倍。

彼时,稳健医疗还承诺,若隆泰医疗2021~2026年扣非净利年复合增长率不低于5%或累计扣非净利不低于4.75亿元,且稳健医疗持有其股权并经过监管部门核准,公司将以其2026年扣非净利以相应倍数作为估值收购剩余全部股权。

新冠检测试剂盒已全面销售,新冠疫情催生巨大市场空间

据了解,3月17日,稳健医疗与亚辉龙达成了战略合作,开始推进新型冠状病毒抗原检测试剂盒的研发和生产。到了4月13日,相关新型冠状病毒抗原检测试剂盒已经在稳健医疗的国内线上渠道和OTC渠道全面开始销售。

“这款产品的优势首先体现在技术研发上,稳健医疗选择了研发技术和生产水平行业领先的亚辉龙;第二个优势在于该产品已经与上海抗原检测数字化平台’疫测达’完成了信息接通,支持用户把自测结果上传到’疫测达’。目前,只有上海和广东地区完成了自测结果与当地检测数字化平台的信息接通,接下来,会根据不同地区政府的规划,持续完成接通。”稳健医疗表示。

据悉,亚辉龙是一家国内领先的体外诊断产品提供商,主营业务为以化学发光免疫分析法为主的体外诊断仪器及配套试剂的研发、生产和销售,及部分非自产医疗器械产品的代理销售业务。公司在今年一季度业绩暴增,预计实现净利润4.5亿元~5亿元,同比增长1094.75%~1227.5%。

至于业绩暴增的原因,则与其新冠抗原检测产品的热销有关。公告显示,自2021年年底至报告期末,亚辉龙新型冠状病毒抗原检测试剂盒(胶体金法)先后取得欧盟CE认证、日本PMDA认证指定供应、国家药监局医疗器械注册证等准入认证,相关产品在欧洲、日本、中国等市场均实现了销售。

当前,国内外疫情依然不容乐观。世界卫生组织4月14日公布的最新数据显示,全球累计新冠确诊病例多达5.00亿人,且每日新增数量依然居高不下。如此背景之下,新冠抗原检测试剂盒的市场需求也必将呈现几何级增长。

收购国内高端伤口敷料领先企业,打造高端伤口敷料行业龙头

除了抗原检测试剂盒开始全面销售之外,近日,稳健医疗还宣布并购隆泰医疗,加速公司在高端伤口敷料领域的布局。

据了解,隆泰医疗是国内领先的高端伤口敷料企业,公司成立于2012年,产品以外销为主。目前,公司已在国际市场建立了较为完善的销售体系和渠道网络,70%以上产品销往欧美等几十个国家和地区,与众多国际知名医疗器械品牌商建立了稳定的合作关系。同时,企业也在积极拓展国内市场,国内业务大体分为自有品牌Innomed销售和国内代工生产。

2018~2021年,隆泰医疗分别实现营收1.72亿元、2.27亿元、4.01亿元和3.55亿元,净利润2767.73万元、6630.36万元、12815.80万元和8637.39万元,除了2021年受防疫产品收入下降影响有所下滑之外,业绩整体呈现出稳步增长的趋势。值得注意的是,2021年,隆泰医疗的硅凝胶泡沫敷料等高端伤口敷料及造口产品还合计贡献了超2.8亿收入,在国内高端伤口敷料行业中处于领先地位。

通过对隆泰医疗相关情况的分析不难看出,稳健医疗的业务与其具有高度协同性。

具体来看,在产品和业务层面,双方均为国内较早一批研发、生产和出口销售高端伤口敷料的公司,两家企业在高端敷料各个产品领域内均有涉及且各有优势。

不仅如此,隆泰医疗在家庭病患护理领域也具备较大的市场空间。而稳健医疗的“稳健医疗”和“全棉时代”两大品牌又具备坚实的C端用户基础,公司可以基于本身的品牌力、会员基础、全方位销售渠道与数字化运营能力等赋能隆泰医疗,为用户解决痛点,打造有关家庭健康护理解决方案。

在研发层面,稳健医疗拥有31年历史,具备丰富医用敷料开发经验;隆泰医疗在高端敷料领域技术积累深厚,共有52项专利,并拥有亚洲最大最先进的全自动造口袋生产线,创始人吴康平更是拥有20多年临床经验,两者合作必定会大大提升合并后企业的研发能力;

而在市场拓展层面,外销方面,稳健医疗在海内外均有丰富的渠道布局,在此领域拥有长期的优质客户稳定积累;而隆泰医疗的渠道以海外为主,且海外大客户主要是欧美市场的世界500强企业,与稳健医疗原有客户群体重合度低,两者合作有望加快企业抢占国际市场的脚步;

内销方面,隆泰医疗与众多国际知名医疗器械品牌商建立了稳定的合作关系,国内医院客户超600家。稳健医疗业务涵盖110个国家,覆盖4000家国内医院、超12万家药店,拥有线上粉丝900多万,双方可共享客户和渠道等资源,获得更多市场份额。

兼并重组是大势所趋,广阔市场空间亟待开拓

除了形成巨大的协同效应之外,稳健医疗的并购行为其实也顺应了当前高端敷料行业发展的大势。在行业广阔的成长空间之下,企业未来的业绩增长值得期待。

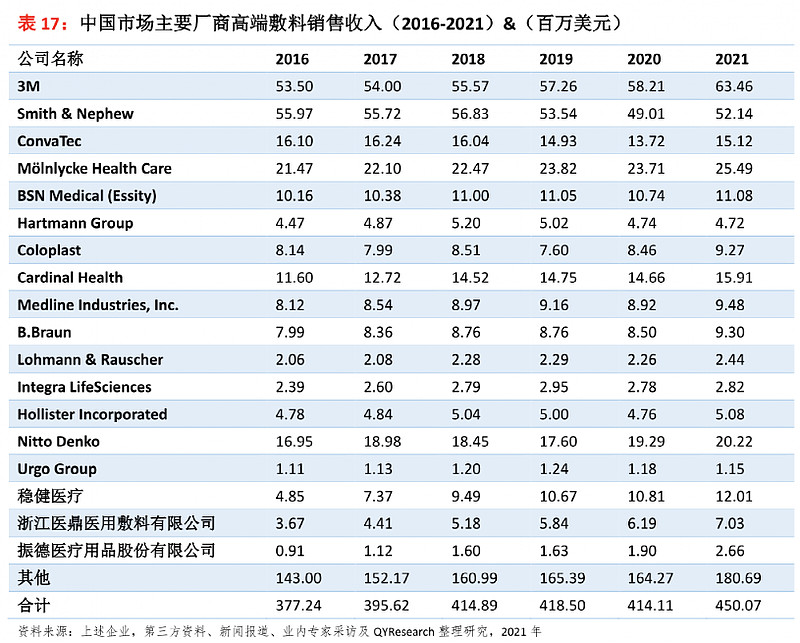

当前,随着医用敷料行业逐步向高端化转型,高端敷料行业迎来了广阔的发展空间。根据QYResearch发布的《2021-2027全球与中国高端敷料市场现状及未来发展趋势》(以下简称“《报告》”),全球高端伤口敷料市场的规模在2020年达到58.46亿美元,预计2027年将达到72.30亿美元,年复合增长率为2.47%。其中,中国市场规模增长快速,预计到2027年将增长至5.78亿美元,2021~2027年的年复合增长率为4.263%。

但是,由于高端敷料行业门槛较高,国内市场目前主要被美国、欧洲等国家的企业垄断。《报告》显示,2021年,在国内市场中,高端敷料行业市占率最高的前三大厂商仍旧为外国企业,即3M、Smith&Nephew和ConvaTec,三者高端敷料销售收入分别为6346万美元、5214万美元和1512万美元,高端医用敷料领域未来有较大的国产替代空间。

广阔的市场空间之下,高端敷料行业的马太效应也在日渐凸显。

当前,全球高端敷料行业参与企业数量众多,行业集中度相对较低,并购已经成为国际大型企业抢占市场份额的重要手段。以3M公司为例,早在2019年,3M宣布就将以约67亿美元收购Acelity及其子公司KCL。Acelity是一家全球领先的术后护理公司,致力于为整个护理过程中的客户和患者开发创新的治疗方案,而其子公司KCI则是高级伤口护理领域的领先企业,提供能够同时针对伤口愈合和手术治疗的解决方案。

在我国也是如此。据QYResearch相关报告,我国市场销售规模较大的三家高端敷料企业——稳健医疗、振德医疗、浙江医鼎医用敷料有限公司的合计市场份额不足10%。不过,近年来,随着我国高端敷料企业将战略重点从出口转向开发中国市场以及行业监管的不断加强,低端中小企业逐渐出清,大型企业则不断扩大产能,行业集中度也在逐渐提升。在行业快速发展的背景之下,随着行业集中度的不断提升,稳健医疗等大型企业也会因此持续受益。

来源:中国基金报

【强业绩+高ROE+官方力挺!长期看好“消费龙头”的六大理由】

1、消费龙头股业绩坚挺验证板块高景气

2022年一季度业绩预增。截至3月17日,共有6只消费龙头ETF(516130)持仓成份股公布2022年1-2月主要经营数据,从净利润预期增速来看,周大生以36.01%的同比增幅居于首位,珀莱雅为35%左右位列其后;权重股贵州茅台、伊利股份、中国中免归母净利润同比增幅均达20%。

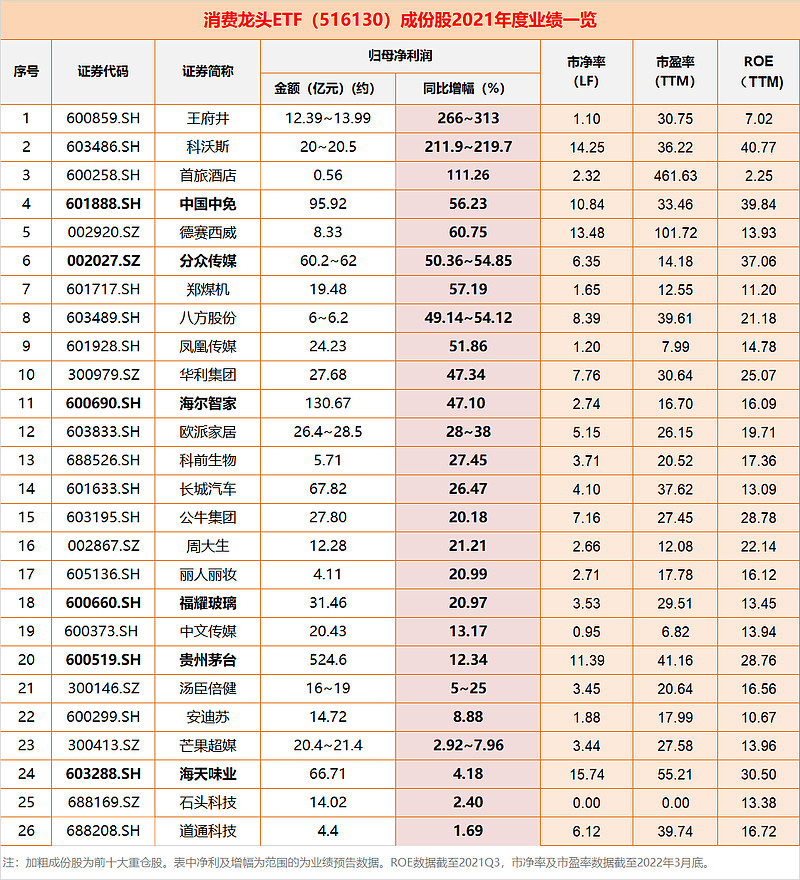

2021年疫情持续影响下,多数消费龙头股依然保持正增长。截至当前,消费龙头ETF(516130)26只成份股业绩预计/实现正增长。

王府井、科沃斯业绩大超预期,预计净利同比增幅最高达313%、219.7%!

第一大权重股贵州茅台2021年净利润524亿元,同比增长12.34%!

权重股中国中免发布业绩快报,2021年实现净利润95.92亿元,同比增长56.23%。

德赛西威、分众传媒、八方股份、郑煤机、凤凰传媒预计/实现归母净利润同比增幅最高超50%!

*数据来源:上市公司公告,截至2022.4.19

2、消费龙头股长期盈利能力稳定

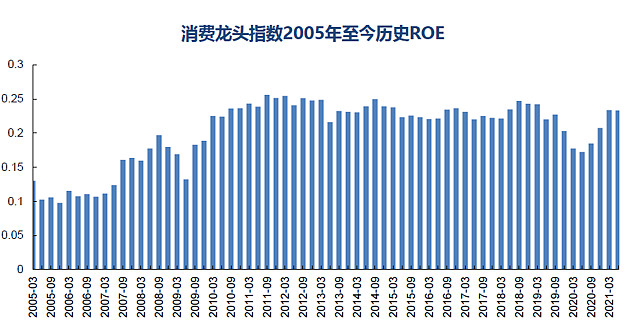

自基日(2004.12.31)以来,消费龙头ETF(516130)跟踪的中证消费龙头指数历史各期ROE表现稳定。截至2021年半年报,消费龙头指数历史平均ROE(TTM)为20.27%,且在过去十年中表现非常稳定。

3、官方力挺大消费

十四五规划”强调全面促进消费,“双循环”时代消费长期景气上行。

虎年春节前,商务部表示,2021年最终消费支出对中国经济增长贡献率达65.4%,消费重新成为经济增长第一拉动力,目前我国已成为全球第二大商品消费市场。商务部明确,2022年将多措并举促进消费持续恢复和升级。

4、北向资金重仓持有消费龙头股

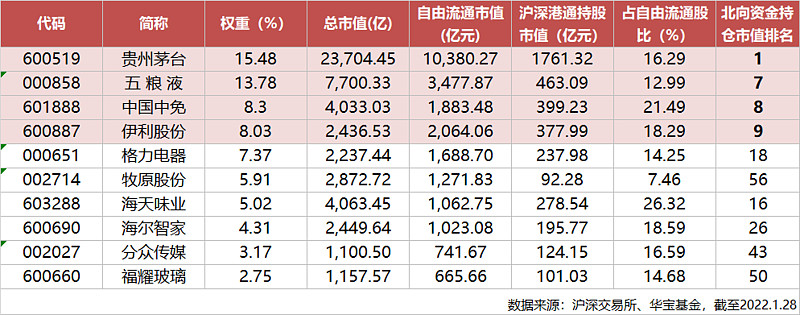

截至2022.1.28,消费龙头指数前十大权重股获北向资金(陆股通)持股市值合计超4031亿元,其中前四大权重股跻身陆股通重仓榜前十席位,贵州茅台高居全市场第一!可见外资仍然看好A股消费龙头股长期投资价值!

5、机构纷纷看好虎年消费主线

盘点各大券商2022年看好的重点板块,“消费”被频繁提及!

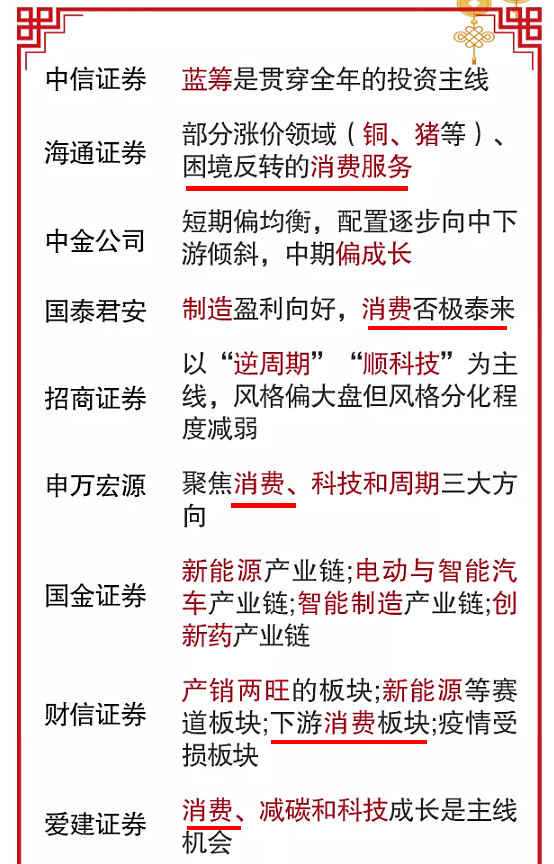

海通证券看好部分涨价领域(铜、猪等)及困境反转的消费服务;国泰君安直言“消费否极泰来”;申万宏源表示,聚焦消费、科技和周期三大方向;财信证券关注下游消费板块;爱建证券指出,消费、减碳和科技成长是主线机会。

6、估值已回落至相对合理区间

截至2022.4.1,消费龙头指数的整体PE(TTM)为27.54倍,低于历史50%时间区间,估值水平相对合理。估值水平低于消费50指数(31.50倍)、内地消费指数(35.37倍),中证主要消费(44.06倍)等消费代表性行业指数。

【国内首只消费龙头ETF(516130):一键布局A股50大消费龙头股!】

消费龙头ETF(516130)跟踪复制中证消费龙头指数,指数历史平均ROE超20%!精选A股可选与必选消费中规模大、经营质量好的50只龙头股,聚焦贵州茅台、五粮液、伊利股份、中国中免、格力电器等大市值白马股,前十大重仓股权重合计达75.35%!同时兼顾芒果超媒、科沃斯、周大生等新兴消费龙头成长机遇。

从投资门槛的角度来看,A股消费龙头股普遍价格较高,而消费龙头ETF(516130)一手80元左右(按2022.4.8收盘价计算),且ETF卖出没有印花税(股票为1‰)。

相比于个股高昂的投资门槛,消费龙头ETF(516130)低门槛和低成本的交易机制,让普通人也能一键投资A股大消费核心资产,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握大消费板块行情,分享板块高ROE、高成长红利。

没有股票账户的朋友可以场外申赎消费龙头LOF(A:501090/C:009329),常用的天天基金、雪球基金、支付宝、腾讯理财通等代销平台均可24小时便捷申赎,“长拿选A,短炒选C”,最低10元起购。

数据来源:上市公司年报、同花顺iFinD。风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。