来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:多点数智于2024年4月30日第三次向港交所递交招股书,拟在香港主板上市,联席保荐人为瑞银、招银国际、招商证券国际。公司是中国最大的零售数字化解决方案服务商。2023年收入17.5亿,毛利7.12亿元,净亏损6.55亿元(同比缩窄22%)。

LiveReport获悉,来自北京的多点数智有限公司Dmall Inc.(简称“多点数智”)于2024年4月30日向港交所递交上市申请,拟香港主板上市。这是该公司第三次递交香港上市申请,其曾在2022年12月7日及2023年6月23日在港交所递表。

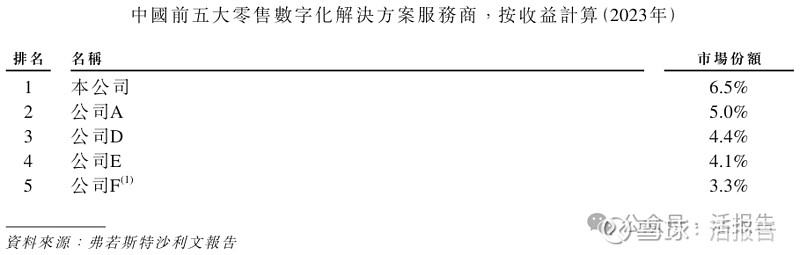

公司为本地零售业提供SaaS解决方案。本地零售即通过线下或在线渠道出售商品给附近消费者的业务。根据弗若斯特沙利文的资料,2023年,按收入计公司是中国最大的零售数字化解决方案服务商以及亚洲领先的零售数字化解决方案服务商;按商品交易总额计算,公司亦是中国最大的零售云解决方案服务商。

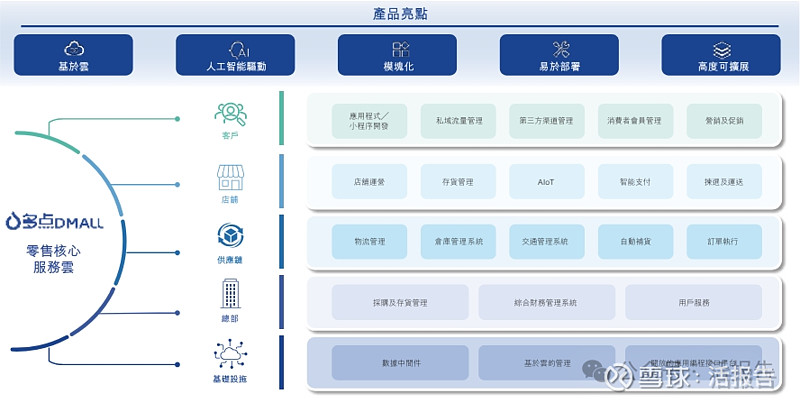

公司凭借全方位覆盖、蕴含行业最新实践、智能化数据驱动业务决策、持续产品开发从竞争对手中脱颖而出,帮助零售商驱动收益增长及降低成本。公司覆盖了广泛的运营模块,触达了行业内多样化的客户群,从而获得深入的零售专业知识,并基于对零售行业的深刻理解和技术进步,不断改进模块,为零售商提供具体和可衡量的提升。

公司的零售数字化业务始于与物美集团的合作,其为中国领先零售商,公司于往绩记录期间的最大客户。公司在物美集团的全国门店网络中实施了公司的云解决方案,并通过其复杂的业务迭代了公司的功能。如今,公司为各规模及业态的客户开发了全面的零售云解决方案,端到端涵盖了本地的零售业务链条,从采购及供应链管理、门店及总部管理到营销及全渠道销售。

公司于物美集团的业务经验孵化出了很多广受欢迎的模块,适用于海内外的多种零售业态,从连锁超市、仓储式超市、百货商店到便利店、专卖零售商及新业态零售商应有尽有。公司目前覆盖所有主要零售业态,帮助公司不断扩大的客户群应对不断变化的市场挑战并为消费者提供最优质的服务。

截至2023年12月31日止三个月,公司已为约677家客户提供服务。于2020年、2021年、2022年及2023年,净收益留存率(指经常性客户(不包括消费者)产生的收益除以所有客户(不包括消费者)在上一期间所产生的收益)分别为208%、140%及114%。

公司的服务种类:

1、零售核心服务云:公司的零售核心服务云(包括公司专有的Dmall OS系统及AIoT解决方案)整合了一系列帮助零售商数字化及优化其运营的功能。

2、电子商务服务云:公司的电子商务服务云帮助零售商建立及经营其虚拟商店,并将其与Dmall商城的消费者连接起来。

3、营销及广告服务云:公司的营销及广告服务云通过于多点移动应用程序、小程序投放广告并通过公司合作网点的广告位的线下广告服务,利用营销工具以助品牌商及零售商营销其产品。

公司与关联实体有密切的业务关系,并进行了大量的业务交易。张文中博士为公司的创始人、高级顾问及公司的控股股东,并为物美科技集团有限公司(物美集团的控股公司)的创始人及控股股东。公司的客户主要为零售商及品牌商。

截至2021年、2022年及2023年12月31日止,公司五大客户产生的收益分别占同期公司总收益的70.2%、76.6%及81.7%,最大客户产生的收益分别占同期公司总收益的45.3%、44.1%及53.0%。

财务分析

截至2023年12月31日止的3个年度:

收入分别约为人民币10.45亿、15.01亿及17.50亿,年复合增长率为29.42%;

毛利分别约为人民币3.58亿、6.69亿及7.12亿,年复合增长率为41.07%;

净利润分别约为人民币-18.25亿、-8.41亿及-6.55亿,年复合增长率为-40.07%;

毛利率分别约为34.27%、44.58%及40.72%;

净利率分别约为-174.71%、-56.00%及-37.46%。

公司过去三年收入、毛利快速增长,其中毛利润复合年增长率超过40%;年度净亏损持续改善,2023年度净亏损同比缩窄约22%。近两年毛利率保持40%以上水平。

行业前景

在亚洲,本地零售行业在过去数年稳定发展。根据弗若斯特沙利文的资料,亚洲本公地零售行业的市场规模自2018年的人民币30.0万亿元增加至2023年的人民币31.1万亿元,复公合年增长率为0.8%。预计2023年至2028年亚洲本地零售行业的市场规公模将回弹,以1.5%的复合年增长率增长,于2028年达到人民币33.5万亿元。

在中国,本地零售行业的市场规模自2018年的人民币12.2万亿元增加至2023年的人民币13.4万亿元,复合年增长率为1.8%。预计2023年至2028年期间本地零售行业的市场规公模将以4.1%的复合年增长率增长,于2028年底前达人民币16.4万亿元。

行业地位

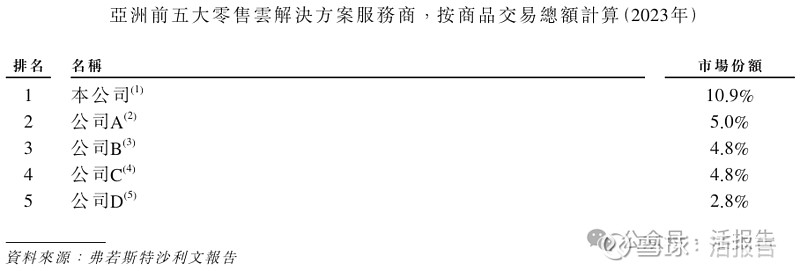

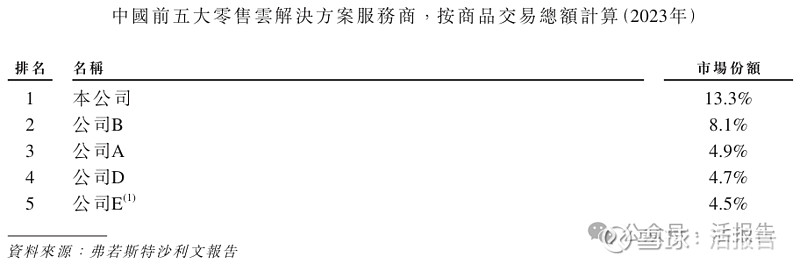

根据弗若斯特沙利文的资料,按商品交易总额计算,公司是2023年中国最大的零售云解决方案服务商及领先的端对端全渠道零售云解决方案服务商,拥有13.3%的市场份额;也是2023年亚洲最大的零售云解决方案服务商,拥有10.9%的市场份额。

此外,公司也是亚洲第三大零售数字化解决方案服务商,以及中国最大零售数字化解决方案服务商。

同业对比

本次选取的同行业对比公司为:石基信息(002153.SZ)、微盟集团(2013.HK)

石基信息主要致力于为酒店、餐饮、零售、休闲娱乐等大消费行业提供一体化的信息系统解决方案和服务,其中在零售信息系统业务领域,公司已经成为中国整个零售业信息系统的领导者,通过旗下不同品牌形成了能够满足不同零售业态需求的产品生态,构筑了基于基础零售业务平台、全渠道运营、移动应用、供应链、物流、支付、大数据和云计算的端到端综合技术解决方案。

微盟集团致力于为商家打造去中心化的数字化转型SaaS产品及全链路增长服务,其为众多商家提供海量应用与产品服务,并面向电商零售、商超生鲜、餐饮、跨境、美业等行业提供数字化升级解决方案。公司的SaaS产品主要分为商业云、营销云及销售云三种云服务产品,商业云主要包括微商城、客来店及智慧餐厅,营销云主要包括微站(及其前身)、广告助手及微盟表单,销售云主要包括销售推。

主要股东

公司的创始人兼高级顾问张博士将通过Celestial Limited、Odor NiceLimited、D&W Inc.、Interface Holdings Inc.、Retail Enterprise Corporation Limited、物美南方科技有限責任公司、物美科技、北京中胜华特科技有限公司及北京京西硅谷科技有限公司(均为由张博士全资拥有或控制的公司)拥有及控制合共502,452,135股股份的权益,占公司上市前已发行股份总数的约58.36%。因此,张博士连同上述公司将于上市后构成公司的控股股东。

来源:招股书

公司的机构股东还包括兴业银行、中国国有企业结构调整基金、深圳投控湾区股权投资基金合伙企业、腾讯、IDG资本等。

管理团队

融资历程

中介团队

据LiveReport大数据统计,多点数智中介团队共11家,其中保荐人3家,近10家保荐项目数据表现一般;公司律师共计4家,综合项目数据平平。整体而言中介团队历史数据表现毫无亮点。

瑞银、招银国际、招商证券(香港)近期保荐的首日破发率为49.02%、26.32%、22.22%。