本篇没有太多新的内容,只是本周在看老唐最新一期周记的时候发现我和老唐在贵州银行上共振了。

内心有那么一点点小兴奋,索性把我上周写的周记《龍年第捌记》中的关于贵州银行的部分摘抄出来单独成篇,并稍微添加了一些最新内容与大家共享,新内容我用红字标出。

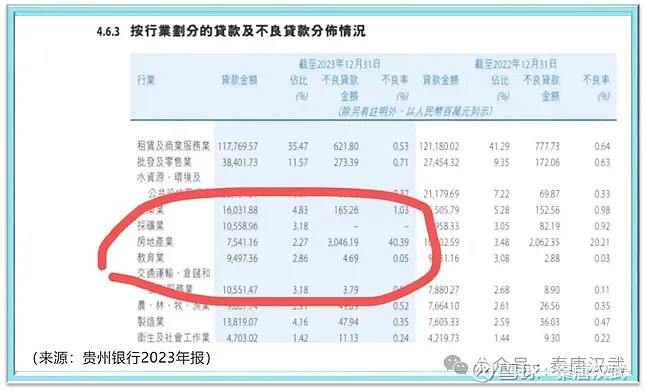

根据贵州银行2023年财报,贵州银行的房地产贷款坏账率已经达到了40%以上,参考当下房地产行业的整体情况,看见这个数字也不奇怪。

但是我由此联想到了茅台。为什么?因为记得茅台是贵州银行的第二大股东。

于是我赶紧打开了贵州银行的股东列表,没错,茅台以12%的持股比例位列其第二大股东的行列,第一大是贵州省财政厅。

不过仔细看,这里的茅台是茅台集团,不是我们关心的上市部分-茅台股份。

需要指出的是,茅台集团对贵州银行的持股比例在上市前后发生过变化,在上市之前,也就是2018年年末是占比14.13%,这是在当年增持了10亿股后达到的比例,在上市之后的2019年,持股比例降低为12%,一直持续至今。

有意思的是,在2018年年报中,上面部分持股比例是14.13%,下面部分就变成了14.03%,什么原因?我没深究,但我怀疑就是写错了,上市公司年报出现小差错不是什么稀奇的事,我记得今世缘的年报里似乎就有忘了写单位“亿”的。

既然是茅台股份,那我们是不是就漠不关心了呢?话分两头说吧。

一方面、虽然房地产贷款坏账率超过了40%,但是总体不良率为1.68%,房地产不良只占不良的2.27%,所以整体房地产的40.39%对整体不良率影响不大。

另一方面、银行的盈利能力,包括不良可以靠不同的口径,不同的参数设置来做改变,比如对存在潜在问题的贷款进行展期就可以降低不良率,比如属于经营贷的房抵贷算不算呢?

因为对银行研究不深,老唐也早早就清了银行股,我也没了研究银行的兴趣和动力,那本《手把手叫你读财报2》一直也没开封,但仅仅今天对银行略显深入的一点点了解,就让我感觉到银行业务真是深不见底啊。

历史上,对茅台和贵州银行的关系其实非议诸多颇多,比如在2012年前后,贵州茅台就将巨额存款存入遵义银行(贵州银行的前身之一),但收益率较低,引发了外界对于双方存在利益输送的质疑。

对此我有以下几点看法:

1、茅台是贵州省的优质企业,本身在赚取巨额利润的同时也需要承担一些照顾“穷”邻居的义务和责任,这有利于营造良好的营商环境,人要会“做人”,企业也要会“做企业”,有一帮穷邻居,你又不能远走他乡,有时也是无奈;

2、关于低收益率,我估计收益率低是低,但是计算方法难免有问题,就跟很多“小白”分析白酒企业直接套用对其他企业或者行业的分析方法去分析白酒企业的库存一样,这里的存款收益率没有进行时间加权,财报里展示的存款不会是从年初的1月1日一直存到了12月31日,也可能最后一个季度存到了银行,所得利息只是一个季度,依此当作年利率肯定不合适;

3、银行的坏账率对茅台的存款不会产生什么影响,除非银行倒闭了才会产生损失或者茅台通过贵州银行进行委托贷款给到了房地产行业;

作为有优秀经营性现金流的高毛利知名白酒企业,参股地方银行不止茅台集团一家,泸州市商业银行的第一大股东为泸州老窖(000568),药都农商行第一大股东则是古井贡酒(000596)的控股股东古井集团。

茅台集团近些年在对外股权投资方面做了不少有益的探索,除了贵州银行以外还有贵阳银行等等企业。

茅台集团对外投资方面取得的成绩算是茅台股份在对外投资方面的试水之举,为了提升资金使用效率和收益率,响应中小股东的诉求,茅台股份也于2023年出资参与了设立两只产业发展基金,分别是茅台招华(贵州)产业发展基金(有限合伙)和茅台金石(贵州)产业发展基金(有限合伙),两只基金的认缴总规模均为55.1亿元。

所以,贵州银行的事不值得大惊小怪,就是更大的不良率也没什么惊奇的(注意我说的是没什么惊奇,意思是当下的经济环境,我们应该有这个预期),只不过作为投资者还是要持续关注,这种经济欠发达地区的城商行未来破产的可能也不能说没有,那对存款的赔偿上限就是50万人民币,茅台股份虽然不是贵州银行的股东,但毕竟存了241亿存贵州银行的,另外还买了贵州银行的债券5个亿。