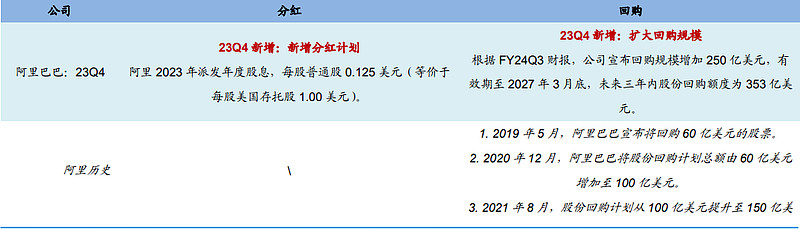

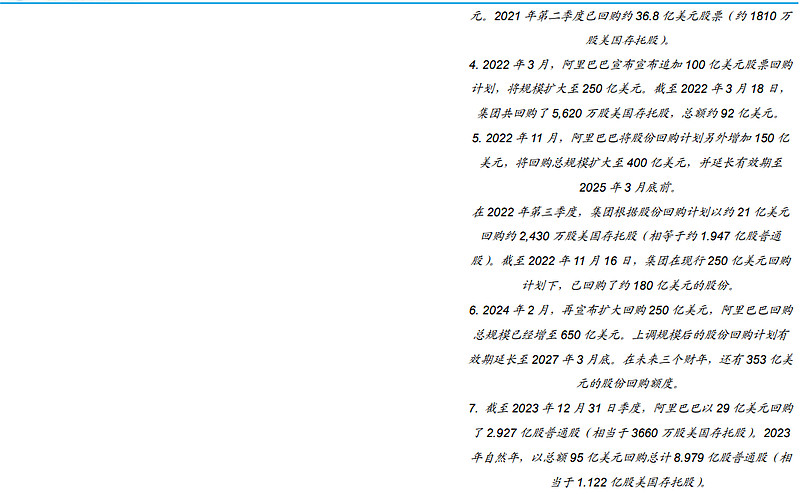

昨天晚间,阿里巴巴在港交所公告,截至2024年3月31日的季度期间,公司以48亿美元的总价回购了总计5.24亿股普通股,相当于6500万股美国存托股。

截至2024年3月31日的财务年度,阿里巴巴以125亿美元的总价回购了总计12.49亿股普通股,相当于1.56亿股美国存托股。一年投入近千亿元人民币用于回购,这也意味着阿里巴巴成为过去一个财年回购力度领先的中国互联网公司。近年来,阿里巴巴曾多次积极实施回购,或彰显公司对未来发展的信心。

展望2024年,广发证券认为电商公司仍有较多潜力业务需要资金投入,市场对电商公司的估值以往倾向于流量增长、增量业务,而当主营业务基本成熟、流量见顶,各个公司的盈利能力的兑现情况在市场的评估体系中的权重有所提升。短期来看,电商龙头依然面对消费疲软、竞争激化的压力,但中长期来看,广发证券认为互联网龙头的经营重心从粗放扩张转为精细运营,积极推动内部组织架构调整,基本面仍有精进空间。同时互联网电商持续大力投入研发,叠加数据和用户运营经验沉淀的天然优势,在以AI为经济新主题的阶段里,本领域会重新回到价值发现的轨道上,弹药充足的龙头平台将快速修复基本面。在此基础之上,龙头公司依托于全品类运营经营,以及国内的商家和供应链优势,出海创新商业模式,打造第二增长曲线。

(以上信息及数据来源:港交所,《广发证券-电商行业23Q4总结:国内电商性价比和内容为主要竞争抓手-240402》)

$恒生科技指数ETF(SH513180)$ $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或其他关联机构的正式观点。历史业绩不代表未来收益,市场有风险,投资需谨慎