爱尔眼科是一家专业做眼科连锁医疗的机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜业务。

在目前智能时代,人民生活方式逐渐发生改变,如网上上课、网上办公、网上娱乐、网上社交的趋势化加剧了用眼强度,近视眼的发病率远高于世界平均水平,对视觉健康造成更大影响。

一、市场规模

截至2022年底,我国60岁及以上老年人口已从2000年的1.26亿人增加到了2.80亿人,老年人口占总人口的比重从2000年的10.2%上升至19.8%;65岁及以上人口数已达2.10亿人,占总人口数达14.9%。未来一段时间,老龄化程度将持续加深,预计2050年老年人口将达4亿以上。人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长,老花眼相关治疗需求也将逐步提升。

国家卫健委公布,在2020年,我国儿童青少年总体近视率为52.7%;其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%。

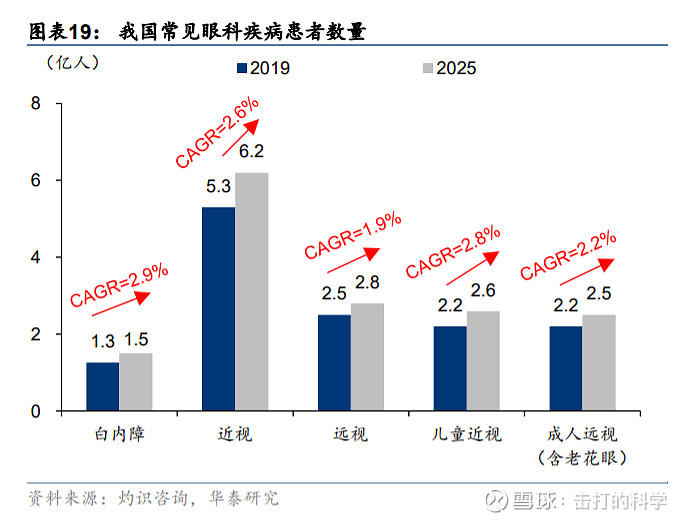

2019年我国白内障、近视和远视患者数分别为1.3亿、5.3亿和2.5亿,预计将于2025年分别达到1.5亿、6.2亿和2.8亿;其中2019年儿童近视和成人远视(含老花眼)患者数分别为 2.2亿和2.2亿,并将在2025年分别达到2.6亿和 2.5亿。

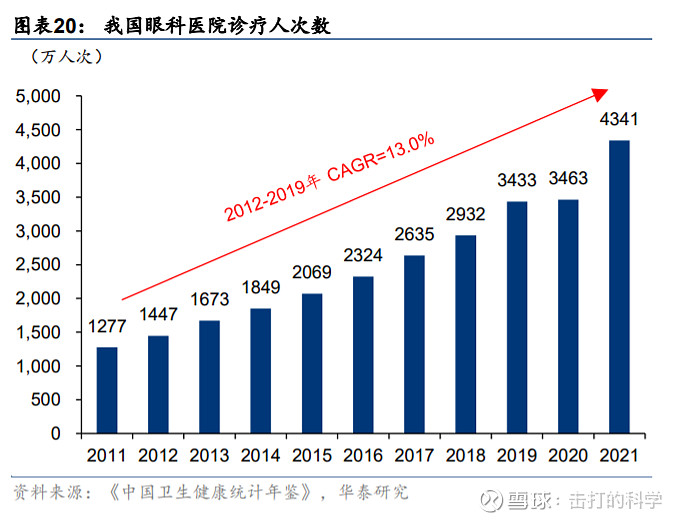

健康教育的普及与居民早诊早治意识的提升助力眼科诊疗人次加速增长。根据《中国卫生健康统计年鉴》,我国眼科医院诊疗人次数从2011年的1277万人次迅速增至2021年的4341万人次(2011-2021年CAGR=13.0%)。我们看好庞大患者基数和国民健康意识提高带来稳定的眼科就诊需求。

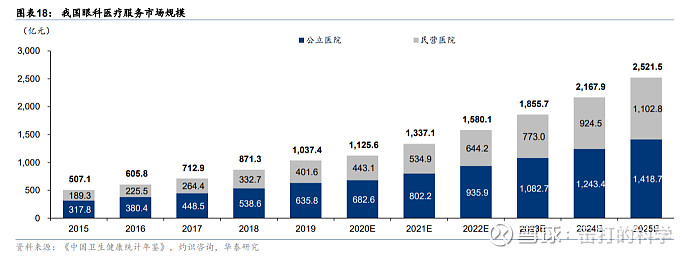

2019年我国眼科医疗服务市场规模已突破千亿大关,达到1037.4亿元,其中民营眼科医疗服务的市场规模已达401.6亿元,占比为38.7%;预计2025年眼科医疗服务整体市场规模将增至 2521.5亿元,民营眼科医疗服务的市场规模将达 1102.8亿元,占比稳步提升至43.7%。

二、竞争格局

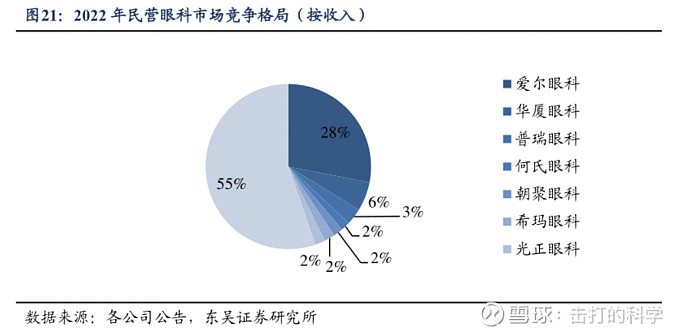

目前我国眼科医疗市场整体仍以公立为主,2022年民营医院市场份额占比估计在40%左右。民营眼科市场竞争企业主要有爱尔眼科、华厦眼科、普瑞眼科、何氏眼科、朝聚眼科等,根据2022年民营市场规模与各家医院收入规模,我们计算爱尔眼科、华厦眼科、普瑞眼科的市场份额占比分别为28%、6%、3%。

从医疗机构的实力来看,北京同仁医院、广州中山大学中山眼科中心以及上海复旦大学附属眼耳鼻喉科医院、温州医科大学附属眼视光医院等少数几家公立医院,在临床和科研方面具有较强的竞争实力。

三、护城河分析

1、品牌优势

爱尔眼科已经完成了全国化布局,自己所在的城市基本上大家都听说过爱尔眼科,地图搜索爱尔眼科就会出现很多门店,品牌知名度高,就是公司的护城河之一。

2.规模效应

爱尔眼科不同于通策医疗,在扩张时不受地域的限制,爱尔去其他城市开眼科医院或门诊部,只要使用爱尔这个名字,就会获得品牌和规模优势,这将减少开店的成本和销售费用。

同时爱尔独创的分级连锁模式符合中国国情,推动了公司的快速发展,先在中心城市和重点省会城市建立眼科中心,然后纵向分级再往地级市和区县开设眼科医院和门诊部。

另外通过上级医院对下级医院进行技术支持,当下级医院遇到疑难患者可以转诊到上级医院得到集团专家会诊,实现了资源配置的最优化和患者就诊的便利化。

截至2022年12月31日,公司境内医院215家,门诊部148家。随着医疗网络不断完善,分级连锁优势和规模效应进一步体现。

同时拥有了香港亚洲医疗、美国MING WANG眼科中心、欧洲、东南亚等领先的海外眼科机构。截至2022年12月31日,海外已布局118家眼科中心及诊所,逐渐形成覆盖全球的医疗服务网络。

3.技术与人才优势

爱尔不断引进最新的眼科诊疗技术和先进设备,以及更加完善的人才培养体系,为公司发展不断培养医疗技术人才。这将解决人才和设备的供应链问题,相比公立眼科医院,爱尔能够在最快的时间购进先进设备,而公立医院却要走层层审批,周期非常的长,另外再加上分级连锁优势,每一级跟上级都有一定的联系,遇到疑难问题医疗资源可以共享,但各地区的公立眼科医院却没有什么实际联系。

四、生意模式

接着我们再来看一看财报爱尔眼科赚不赚钱:

1.获取利润是否需要投入大量资本开支

一般来说有形资产(固定资产和在建工程)占总资产比例大于30%就属于重资产行业,投入比较多;利润总额与有形资产比例大于10%算是盈利比较不错的企业。

2022年爱尔眼科有形资产/总资产=15.2%,利润总额/有形资产=12.55%,显然这行生意属于轻资产行业,投入少赚得多的生意。

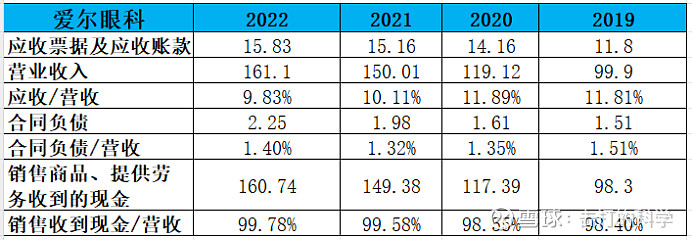

2. 销售含金量分析

在财务上,我们可以通过应收账款、预收账款与营业收入的比值的就是可以轻松的判断企业属于哪一种收款模式。

爱尔眼科属于一手交钱一手交货的收款模式,近4年应收占营收比保持在10%左右,销售收到现金占营收在99%,说明卖出去的货90%以上都拿到了真金白银;

3.日常运营资金结构

近4年爱尔眼科的净营业周期都为负数,这代表企业日常运营所用的资金,不需要自己出一分钱,企业就可以正常运转,并且占用上游的这部分资金是没有利息的。

同时占用资金时间过长,也体现了爱尔在整个产业链中处于强势地位,不然上游企业也不会给这么久的账期。

4.净资产收益率

可以看出爱尔眼科高ROE主要是靠总资产周转率和营业净利率,近4年总资产周转率逐年下降,主要是受疫情影响,诊疗的人减少,造成营收减少。

简单对今天分享的内容做一个总结:随着人们工作、生活、学习方式的改变,用电子产品时长和次数增加,以及老龄化的到来,未来眼科医疗行业市场广阔,将会产生巨大的社会效益和经济效益;作为眼科龙头的爱尔竞争对手主要是公立医院,凭借品牌优势、分级连锁和先进医疗设备以及完善的人才培养体系来占领市场;生意模式上属于投入上赚的多的企业,提供的服务90%以上都收到了现金,在整个产业链中处于强势地位。

以上主要从行业市场容量、竞争格局、核心竞争力、生意模式进行了简单分析,符合要求的企业将会纳入个人股票池,后续将会对企业未来的经营情况进行跟踪推测和估值,再决策是否买入。