$京山轻机(SZ000821)$ $金刚玻璃(SZ300093)$ $天宸股份(SH600620)$ @今日话题

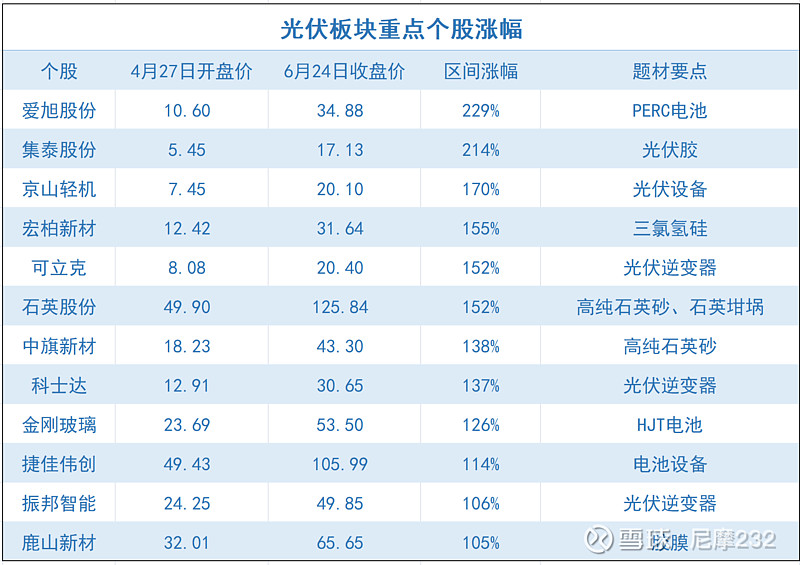

4月底以来,大盘展开了波澜壮阔的反转行情,以光伏板块、新能源汽车板块为代表的赛道股,成为这一轮行情的核心。今天我们先不谈新能源汽车板块,先看看光伏板块的细分龙头,都走出了什么样的行情(配图1)。

我们可以看到,在短短不到2个月的时间里,爱旭股份和集泰股份涨幅超过200%;京山轻机、宏柏新材、可立克、石英股份涨幅超过150%;中旗新材、金刚玻璃等个股涨幅超过100%。这种级别的行情,完全可以媲美去年5倍股频出的赛道股行情。

到底为什么光伏板块会成为本轮反弹的急先锋;光伏行业的发展历史大致怎样,光伏行业发展演进的底层逻辑和终极目标是什么,核心要素又是什么;光伏行业不同细分板块的格局如何,代表公司又是哪些;光伏板块涨了这么多,后面还有没有值得关注的投资机会?今天开始,我打算用几篇文章和大家一起来学习探讨以上这些问题,希望能够在理清自己的投资思路的同时,对想要了解光伏行业的投资者能够有一定的帮助。

一、光伏是什么

要想研究光伏,首先要搞清楚光伏是什么,它是怎么发电的。光伏是光伏发电的简称,是人类利用太阳能的一种方式,是最主要的一种清洁能源。光伏发电的理论基础是光生伏打效应,光生伏特效应是指半导体在受到光照射时产生电动势的现象。从本质上说,光伏产业是一个半导体产业,让太阳光照射在半导体材料上产生电流,发电量则取决于半导体的材料结构和材料性能。

当P型和N型半导体结合在一起时,在两种半导体的交界面区域里会形成一个特殊的薄层,界面的P型一侧带负电,N型一侧带正电。由于P型半导体多空穴,N型半导体多自由电子,出现了浓度差。N区的电子会扩散到P区,P区的空穴会扩散到N区,一旦扩散就形成了一个由N指向P的“内电场”,从而阻止扩散进行。达到平衡后,就形成了这样一个特殊的薄层形成电势差,这就是P-N结。

PN结是太阳能电池的基础结构,目前的技术升级和迭代方向也是在这个基础上出发。为什么选择了硅,也是因为光谱特性决定了光电池对不同波长的光敏感度不同,光谱特性光电池对不同波长的光的灵敏度是不同的。光谱响应峰值所对应的入射光波长是不同的,硅光电池波长在0.8μm附近,硒光电池在0.5μm附近。硅光电池的光谱响应波长范围为0.4~1.2μm,而硒光电池只能为0.38~0.75μm。可见,硅光电池可以在很宽的波长范围内得到应用。

二、光伏行业发展的底层逻辑和终极目标

在全球气候危机日益严重的今天,光伏行业发展的终极目标就是转变人类获取能源和使用能源的方式,用清洁能源替代化石能源,用硅基能源替代碳基能源,降低碳排放,使人类走上可持续发展的道路。

获取不同能源所需要的空间或者土地(海域)面积是不同的,因为全球的土地资源和水资源有限,这也是在进行能源建设的时候需要考虑的重要因素。如果我们称单位面积上产生的电源功率为功率密度的话。不同电源的功率密度对比如下:

化石燃料: 500-10000瓦/平米

核能: 500-1000瓦/平米

水能(大坝): 5-50瓦/平米

太阳能: 5-20瓦/平米

风能: 1-2瓦/平米

木材和其它生物质能: 低于1瓦/平米

这里太阳能理论上可以提升到100瓦/平米。因此太阳能的功率密度远高于风能,这也是为什么光伏赛道的表现一直优于风电赛道的主要原因,也是光伏行业成为最受资本和市场关注的主流行业的底层逻辑之一。

三、光伏行业发展的核心要素

作为能源获取的一种方式,就必然要和传统能源的获取方式比较成本和效率,目前光伏不管是成本还是效率相对化石能源都没有优势,因此要完成对传统能源的替代,光伏产业发展的核心要素就必然是“降本、增效”。而降本增效的主要方法是:

1、不断提高光电转化效率;

2、不断降低单位生产成本;

3、拉动市场需求,扩大市场应用规模;

由于任何技术的迭代发展在初期都面临着溢价过高,经济性不够的问题,因此在产业发展的初期,需要政府强有力的政策支持、补贴。

基于能源革命的定位,我国的第一批、第二批风光大基地政策,BIPV政策已经在密集出台,这其中光伏将占据非常重要的位置。而欧洲和MG,也在俄乌战争导致化石能源价格飙涨,能源危机一触即发的背景之下,相继出台了比以往更为激进的政策(以欧洲为例,欧盟计划在2030年之前,光伏总装机量达到1TW,之前的计划是672GW;而2021年底,全欧洲的累计光伏总装机量仅为164.9GW),支持太阳能、风能等可再生能源的发展。由于中国的光伏产业具备世界级的竞争力,是全球光伏供应链的重要组成部分,因此也受益于欧美的政策,叠加国内的大项目新项目层出不穷,再加上目前正处于光伏电池技术变革的重要节点(后文会展开分析)。在以上种种因素叠加之下,迎来了中国光伏行业的又一轮大爆发,这也是光伏板块个股最近暴涨的主要原因。

四、光伏行业技术发展历程

太阳能电池是光伏行业的核心,整个供应链都是围绕太阳能电池展开。因此,要想了解光伏行业的技术发展历程,了解光伏电池的技术演进路线是核心。

1、第1代光伏电池--铝背场电池(BSF)

该技术路线主要通过铝背板充当电极,收集电子,电池片通过光电效应产生压差,从而发电。该技术路线有个比较明显的缺陷就是铝背板的反射光效率较低。量产效率是19.4%,2017年市场占有率达到80%,之后被PERC取代,现在已经退出市场。

2、第2代光伏电池--发射极和背面钝化电池(PERC)

PERC电池是目前的主流,针对常规BSF电池背板反射率较低,光电转化效率低下的问题,PERC通过在背板上进行镀膜钝化的工艺,提高了光伏组件的发电效率。

PERC电池结构:钝化/减反射膜—N型发射极—P型硅片基底—背面钝化层—减反射膜。PERC电池实验室的极限效率是24.5%,平均量产效率23-24%,2017年开始替代BSF,仅用了4年时间,市占率就从15%飙升至86%。

3、第2.5代光伏电池--隧穿氧化层钝化接触电池(TOPCON/PERC+)

2013年由德国提出,基底材料为N型硅,通过添加氧化物的形式来增加背板的反射,提高光电转换效率,本质上可以理解为PERC电池的升级版。

N型TOPCON电池结构:钝化/减反射膜—钝化层—P型发射极—N型硅片基底—超薄隧穿层—N型多晶硅薄膜—减反射膜,N型TOPCON电池与PERC电池的主要区别为:N型硅片+超薄隧穿层。

TOPCON作为PERC电池的结构优化,因此也被称为PERC+,实验室的极限效率为28.5%,量产效率为24.5%。

4、第3代光伏电池--异质结电池(HJT)

1990年由日本提出,基底材料为N型硅,又名HJT/ SHJ/ HDT电池,通过在N型硅片基地添加非晶硅材料薄膜的形式来提高光电转换效率。

HJT电池的基本原理是在N型硅片基底上采用非晶硅沉积的方式形成异质结并作为钝化层。这种结构的电池开路电压更高,效率也会相应的比较高,同时最外一层有TCO透明导电层。工艺采用的是低温工艺,银浆的温度通常在200度左右,便于采用更薄的N型硅片,使未来有比较大的硅片成本下降空间。

目前的行业平均量产效率为24%,迈为股份刷新为25.62%,而就在6月22日,隆基把这个纪录刷新到26.5%,而行业内已经有金刚玻璃、隆基绿能、东方日升等宣布其HJT电池转化率接近或超过25%,已经超过了PERC电池的理论极限值。

五、中国光伏行业的发展阶段和竞争格局

看到这里,结合最近光伏行业公司频频发布的HJT电池技术突破和电池投产的信息,我们不难发现我国的光伏行业正处于P型光伏电池的代表PERC被N型电池的代表TOPCON、HJT替代的关键节点。并且这个替代速度相对PERC替代BSF可能会更快。因为急速放大的市场需求和肉眼可见的美好前景,让每一个玩家都想借着这场技术变革,抢占光伏行业各细分赛道的全球制高点。这不仅仅是资本逐利的需求,也是世界大国和主要经济体竞争的需求。

2021年10月MG重新对中国光伏行业举起制裁大刀,原因很简单,MG不想在这场光伏竞赛和能源革命中落后。由于光伏行业也是半导体行业的一个延伸,MG在半导体行业具有绝对的技术领先优势,而光伏恰恰就是一个技术革新就可以逆天改命的行业,因此虽然MG已经没有光伏产业链,但是在半导体材料领域,他是具有绝对的领先地位,并且异质结的CVD技术(化学气相沉积)和芯片也是相通的。回顾技术革新的关键点——电池结构和半导体材料,今年2月,MG政府甚至以国防需求的名义要求MG的光伏企业重建或者回流产线,只是从2011年对中国光伏的双反,已经彻底摧毁了产业链的结构。材料方面可以从芯片领域迅速找补回差距,但是其他的辅材、设备、组件以及后端设备想要重建,不花个两三年时间是不可能的,而三年后的主流技术还是HJT吗?

再来看欧洲,欧洲的技术底子、设备产业链是很好的,目前能够生产异质结设备的国家就是MG、中国、日本、瑞典、德国,在这次俄乌冲突导致的能源危机中,欧盟也开始向光伏领域蒙头狂奔,但是因为其自身市场容量和体制问题,导致其只能全力押注一条技术路线,技术迭代上缺少验证,设备产业规模无法上量,因此在成本上没有优势,并且一旦押错路线,就要面临巨大的损失,欧洲是我国在光伏领域的一个重要对手。

之后是日本,其实第一个发明异质结结构的就是日本企业,但是就像混动、氢能源等技术一样,日本在光伏领域也是起了个大早,却被后来居上。日本三洋在发明异质结结构后,直接就把HIT注册成了商标,并且进行了专利垄断。但是日本本土市场容量不够大,政府又不能在产业发展的初期给与高额的补贴以支撑其渡过非盈利期,于是发展停滞,技术突破缓慢,其他后来者把HIT改成HJT快速推进,并且实现反超,日本又一次把自己边缘化了。

而这个反超日本的后来者,就是中国,中国在半导体领域是被严重卡脖子的,最开始在硅料领域被卡脖子,无锡尚德硬生生被卡到破产,而后硅料的国产化给中国的光伏产业带来生机;HJT领域也是一样,比如说溅射靶材领域,中国原本90%的ITO高端靶材市场都被日本企业占据,显示面板所需的ITO靶材曾经高达8000/kg,在突破技术垄断后,现在每公斤只要1300元,20年面板行情冷清时,甚至只要900多,国产化进程的加快,让中国企业迅速缩短技术差距,并且实现反超,现在不断刷新HJT电池转化效率就是一个个中国企业的名字。中国的市场空间足够大,可以容纳多条技术路线,每条技术路线也可以有多个企业进行技术路线的验证和迭代;上下游产业链的规模足够大,推动降低成本的动力更充足;而且我国ZF的强大政策执行力,可以让终端市场迅速消化上游产能,甚至是供不应求。

强大的ZZ体制、强力的政策支持、巨大的市场空间、完整的供应链、快速升级改造的电网、相对廉价且受过良好训练的劳动力、不断完善高度活跃的资本市场,有了这么多有利条件,在这一轮光伏行业的技术变革关键节点,中国企业大概率将会牢牢站稳世界光伏产业的C位。

六、总结

1、光伏板块是大盘从4月27日反弹以来的领头羊,也是未来相当长时间具备极高投资价值的板块;

2、光伏是光伏发电的简称,是人类利用太阳能的一种方式,是最主要的一种清洁能源;

3、光伏行业发展的终极目标就是转变人类获取能源和使用能源的方式,用清洁能源替代化石能源,用硅基能源替代碳基能源,降低碳排放,使人类走上可持续发展的道路;而太阳能的功率密度远高于风能则是光伏行业发展优于风电行业的主要底层逻辑;

4、光伏行业发展的核心要素是“降本”和“增效”,让太阳能变得更加廉价易得易用,是所有技术发展和规模化生产和市场应用的目标;

5、当前的光伏行业正处在由P型电池向N型电池转化升级的关键节点,光伏行业也迎来巨大的行业整合发展良机,尤其是HJT电池,有望迎来大规模产业化元年;

6、由于全方位的有利条件和自身优势,我国在世界光伏格局中有望继续保持领先,中国企业中极有可能诞生行业的新巨头和黑马。

下一篇文章将会重点介绍光伏产业链的各个细分环节以及相互之间的关系,并对各细分环节的代表公司进行简单介绍,敬请期待!

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!