英科医疗系列文章

20201年2月13日:英科医疗:丁腈手套产业转移的龙头标的

20201年2月28日:英科医疗:全球性疫情爆发风险下的小飞机

导读:投资者每次投资决策都希望自己投资的企业能够高成长,高收益。但市场的投资人总比我们更聪明,在行业景气周期中的企业虽然能够保持高成长,但大多处于高估值状态。投资这类企业最大的风险就是业绩成长速度放缓或是增速不达市场预期,出现业绩与估值双杀。而那些处于产业逆周期中的企业,往往因为各种负面因素压制了业绩,同时也因为处于逆境被市场低估,投资这类企业最大的风险虽然是业绩不断衰减,估值不断压制。但是这类企业一旦突破逆境的桎梏,在股价上将表现为一飞冲天,投资不但会享有估值修复的收益,还会享有业绩高增的收益。

一、逆袭过程的企业是什么样的

三超新材:以金钢线爆产能逆袭杨凌美畅,在2018年531光伏新政行业巨变后逆袭失败。公司在2017年下半到到2018年1季度的业绩与股价表现极好。

中环股份:以M12硅片逆袭隆基股份,随着M12硅片下游电池片产能落地,当前股价表现良好,预计中环股份的逆袭证伪周期仍有2-3年时间,是否能够在两到三年内从市值、利润上超越隆基股份仍待跟踪。但作为投资人,应在这个过程中享有极佳的收益。

赣锋锂业:赣锋锂业总是在碳酸锂价格低谷期投资收购,天齐锂业却在碳酸锂价格高峰投资并购。赣锋锂业的全产业链生态在盐湖锂、氢氧化锂、TWS锂电池、动力电池的布局可以提升企业抗周期能力,增强企业的利润控制。这是典型在逆境中逆袭成功的企业,在2019年底碳酸锂行业跌至最低谷的时候,市场终于发现了赣锋锂业优秀的经营能力,从而股价一飞冲天。

牧原股份:在非瘟疫情爆发期逆市翻场提升生物安全防范,通过严格母猪生物安全,全力留种二元母猪的方式全能扩产。牧原股份的发展战略得到市场认可,在市值方面成功逆袭温氏股份,2020年极可能在利润方面超越温氏股份。

英科医疗:在贸易战高关税背景下,英科医疗仍完成了安徽的16条PVC产线扩产,同时保持了与2018年相近的利润与毛利率。国内竞争企业蓝帆医疗在产量大于英科医疗的情况下,2019年手套利润不足5000万,产品毛利率低于英科医疗10%。在中美贸易摩擦缓解时,英科医疗股价快速反弹,大量机构锁仓股价从16元上涨到26元。疫情爆发后,美国减税、免税,英科医疗推出3年增3倍以上的产能扩张计划。英科医疗极可能在未来一家企业单挑贺特佳与蓝帆医疗,成为全球丁腈手套、PVC手套市占率最高的企业。同时在市值上超过贺特佳+蓝帆医疗的手套估值。

二、逆境中的英科医疗是什么样的

2018年,英科医疗上市的募投项目在青州完成了8条PVC线、2条丁腈线的建设。这两条产线的核心意义是:自2018年开始,英科医疗开始进入全双模产线的阶段。双模产线的生产效率远高于单模产线,因此英科医疗2018年后产能都属于效率、毛利较高的优势产能。但2018年下半年开始,贸易战背景下,中美贸易摩擦下的英科医疗就身陷逆境了。由于加征关税的原因,PVC产品或是丁腈产品要与马来西亚的企业竞争都必须大幅降本增效,因而英科医疗于2018年年底与2019年初进行了大量的技术改造,提升了产线的自动化水平,最终能够在2019年保持稍低于2018年的毛利水平。

2019年,英科医疗通过改进生产线自动化程度、提升管理水平,将产品毛利率保持在了23.86%,这种毛利率是综合丁腈手套的毛利统一核算的。理论上,英科医疗2019年的丁腈手套毛利率高于26%,PVC手套的毛利率高于20%。在去关税后,通过渠道让度后,英科医疗的毛利水平将高于30%,PVC手套毛利水平将超过23.5%。而行业同类公司蓝帆医疗2019年中报的毛利率则为13.74%,较2018年下降-13.05%。在市场环境较好的情况下,企业都能够盈利。一旦处于困苦的市场环境,优秀的企业与普通的企业差异将表现为显著差异。为了应对贸易战影响,英科医疗于2019年10月18日通报了越南的扩产计划,于越南扃山市建设25条丁腈产线,以应对中美贸易摩擦逆市扩张。

因此,2018年到2019年末,英科医疗仅是一家因中美贸易摩擦而受影响的企业,在贸易战背景下成长性差、估值低、安徽项目扩产无竞争力,越南产线的成本风险不可控。就算中美贸易关系缓和,但关税短期内仍不可能完全降低,虽然英科医疗一直处于自选跟踪状态,但也并不属于值得投资的企业。

三、全球疫情背景下的英科医疗是怎样的

1、2020年2月5日的买入预期

国内疫情爆发,英科医疗产品属于疫情防控产品,国内销量将有机会爆发。英科医疗的产品质量极好,体验感较好,可能形成国内一次性PVC手套或是丁腈手套的持续消费及销售渠道。

企业扩产应提速,疫情背景下需求爆增,企业将进入快速扩产期,相较于2018、2019年,英科医疗国内扩产动力不足,扩产速度稍有延期。

疫情后国家应出台相关手套的使用规范,卫生部曾出台了医务人员手消毒的规范,中间未对手套使用作规范,本次疫情后,相关规范应可能修订。

疫情后国家应出台职业暴露风险相关手套使用规范,如食品行业的一次性手套使用规范,

2、2020年2月13日的评估预期

英科医疗于2月6日公告了关税降低的通告,另外在2月13日公布了深圳创新投减持的公告。创新投减持的公告直接公告只进行大宗交易减持,不进行二级市场竞价减持。通过电话询问,确认创新投已和机构投资者达成了意向,直接全部由机构投资者认购。在减税后,英科医疗的国内扩产将可以放心提速,同时产品竞争力将极大提升,相较于马来西亚的龙头企业贺特佳及顶级手套,英科医疗都有较大的竞争优势,特别是在关税因素减小后,竞争力将进一步提升。我相信,这也是中长线资金愿意布局英科医疗的根本,中长线资金必须重视确定性。

3、2020年2月28日的评估预期

全球疫情爆发势不可挡,英科医疗短期内可以通过涨价于2020年获得超额利润。若排除疫情及关税影响,英科医疗2020年的利润预期为3.66亿元。若因疫情原因出现产品涨价,而疫情的爆发程度及时间周期影响影响英科医疗2020年的利润情况,粗约估计在4-6亿元。若全球疫情持续迁延,英科医疗2020年业绩将超预期。

4、2020年3月13日的评估预期

全球疫情发展按个人预测的方向发展,欧美日韩的疫情防控能力极难达到中国的水平。而且当最为严重的趋势仍不是欧美,更为重要的是疫情已经向非州、南美、南亚、中东等医疗资源较弱的国家扩散,个人预测全球疫情的高锋仍未到来。而且全球疫情持续时间极可能较长时间持续,且各个国家反复出现局部感染。在这样的背景下,英科医疗于2020年3月3日与2020年3月13日总计规划了近400亿只手套产能计划。英科医疗极可能在未来3年内实现年利润超10亿,市占率达13-15%的全球手套龙头。

5、英科医疗3-6个月的经营预期

英科医疗在2020年3月3日、2020年3月13日分别发布了后续的扩产计划,其中安徽扩产丁腈手套近100亿只,该项目按10条产线/期的投冷资强度预计投入现金在2.5-3亿元。江西项目270亿只项目由于需要购置土地等,预计现金投资强度在4亿-5亿元启动。按英科医疗2020年6-8亿元利润,21年预计能够实现项目的启动。但是原有的280亿项目及越南项目总计需求3-5亿元的投资强度。对于英科医疗当前的市值,无论是市场或是大股东定增或是启动增发都可以快速募资10亿元以上。因此,个人预估公司会采取定增或是增发的方式来进行2021年及2022年的产能扩张。

四、英科医疗的逆袭机会分析

1、英科医疗产能规划

英科医疗安徽项目的PVC手套及丁腈手套产线比例应会根据市场有所调整,原来之所以规划大批量的PVC手套产线,核心原因是中国的PVC手套产线具有较强的竞争力,而英科比蓝帆更具竞争力。若按当前的疫情发展情况,英科医疗极可能提升丁腈产线的比例,如果有这样的调整。英科医疗的估值将有机会再有提升,丁腈手套在去关税后将表现出更加亮丽的财务数据。

这个数据表现在2020年落实的20条丁腈线已经超过了安微项目的16条产线规划,该问题可以通过董秘验证。

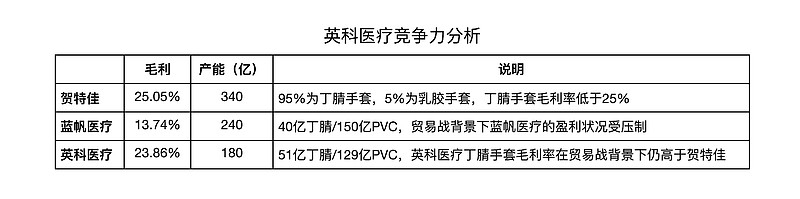

2、英科医疗与贺特佳的规模差异

贺特佳之所以保持较高的利润,较高的估值核心原因是其丁腈手套的比例极高。极小部份的乳胶手套也是手术用的无菌手套,但是当前利润贡献产高。英科医疗若希望在丁腈领域快速超越贺特佳,最好的方式就是将安徽项目调整投资计划,于2021年投产更多的丁腈产线。

企业经营的核心目标是利润,通过三家公司的毛利率可以看到,英科医疗与贺特佳的毛利数据相近,远高于蓝帆医疗。核心原因是英科医疗与贺特佳的自动化水平较高,目前的产业都是双模产线。英科医疗与蓝帆医疗的PVC产线都存在部份单模产线,但英科医疗毛利数据与净利数据都远优于蓝帆医疗。在关税因素免除后,英科医疗的综合毛利率肯定优于贺特佳,这是英科医疗能够逆袭成为行业第一的核心因素。

五、英科医疗将在未来2-3年成为全球PVC手套、丁腈手套的行业龙头的逻辑总结

1、优秀的经营能力

表现于英科医疗在贸易战背景下仍能保持超越同行的毛利率。中国始终是全球工业生态最完善的国家,手套生产的资源方面,中国的PVC树脂、丁腈橡胶两种核心原材料已可实现进口替代;在工业4.0方面,中国的自动化产线改造技术远超马来西亚。随着国内工业技术的进一步领选,英科医疗的产线自动化程度将越来越高,能耗成本等将越来越低。丁腈手套方面逆袭贺特佳具备良好的产业环境支撑基础,PVC手套方面已经超越蓝帆医疗,后续只是简单的产线扩张速度。

2、行业竞争势态因疫情逆转

2019年贸易战背景下英科医疗仍能够与贺特佳竞争,导致贺特佳后期仍未规划2022年后的产能。目前贺特佳的6号工厂已于2020年1月投产,2021年7号工厂将投产。但是市场仍对贺特佳未来的成长性有所担忧,核心原因在于贺特佳仍是按照每年8%的产能增长规划计划产能。全球疫情爆发的背景下,英科医疗再次推出380亿左右的产能倍增计划,这充分说明了企业当前处于积极的攻击地位。

3、全球一次性手套需求将爆增

2019年全球一次性手套市场需求约5000亿,英科医疗的市点率为3%左右。若按2020年市场需求为6000亿核算,每年保持8%的增长。2023年将达7500亿以上的需求,英科医疗届时市占率将可达10%。以其领先的经营管理能力,未来市占率有望提升到15%。

PS.

英科医疗作为一家3年后利润可能在12-15亿的企业,明明有实力,偏要炒颜值!