一,当“美林电风扇”高速转动起来,“茅指数“、“宁指数”还是市场稳定的主流吗?

前几年还很吸引人眼球的“美林投资时钟理论”最近的关注度可谓是越来越低,一方面我们在反思“外来的和尚能否念好经”?另一方面我们也在反思A股市场极快的风格切换和板块轮动背后的问题。有投资者开玩笑说,由于风格轮动太快,“美林投资时钟”在A股要变成“美林电风扇了”!一个经典的投资理论在A股市场已然被玩坏了!

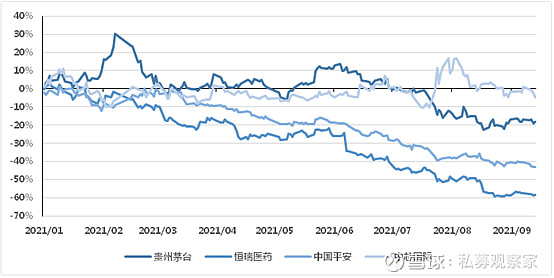

2021年春节后,整个A股市场处于震荡行情,板块轮动速度之快刷新投资者的三观。曾经被誉为宽护城河的优质企业、行业龙头,完成了从穿越牛熊的大白马到大幅度的回调,让人咋舌,投资者在医药配白酒、新能源加芯片中迷失方向。

根据我们统计,进入到2021年后,指数回撤较大的分别为白酒、半导体、新能源、医疗这几个行业,回撤范围从19.56%至33%;进一步关注其中的行业龙头可以发现,恒瑞医药回撤近60%,中芯国际和贵州茅台回撤40%。

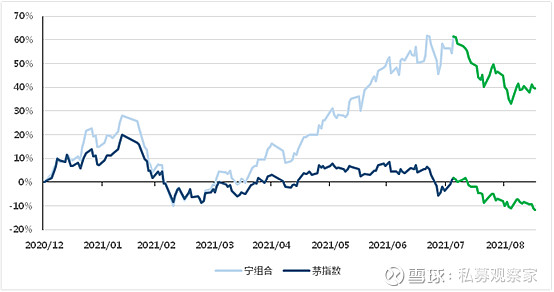

我们再看下热点板块的表现,时间来到2021下半年曾备受关注的“宁组合”以及“茅指数”也开始走低,之前快速上涨的股价也出现了明显的调整,而“共同富裕”、“三次分配”等话题逐渐开始吸引人们的注意,投资者们纷纷开始寻找下一个市场热点,把视线从大盘白马龙头慢慢转移到中小盘成长风格企业,中证500和中证1000指数也创造了近年来的新高。

那么问题就来了,以中证500和中证1000为代表的中小盘股票是昙花一现?还是具有更长周期的耐久力?亦或是能够在国家政策的扶植下,走出更好的成长轨迹?

二,大中小盘的风格切换背后的国家的政策调整

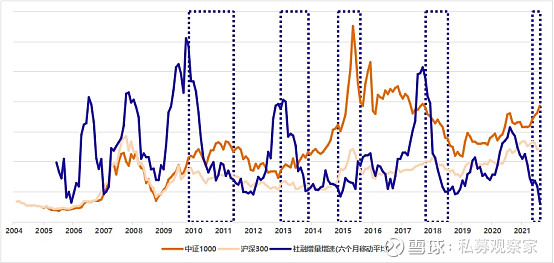

有人说,“社融兴、白马兴”,背后的逻辑不过是社融的增长带动金融地产的扩张,这在过去的十年间屡试不爽。从下图可以看出,在最近十年的时间里,每次当社融增量增速回落时,代表大盘股的沪深300就开始显著地走低于代表小盘的中证1000,而从去年下半年开始社融进一步回落到十年最低位的时候,沪深300和中证1000的分化再次开始。

而如果我们站在更高的视角去看待社融数据时,会发现我们的非金融部门负债占GDP比例已经远高于其他发达经济体时,当依靠资本进行负债扩张和依靠劳动力优势进行产业发展的老路行不通的时候,“高质量发展”就成为我们不得不走的一条路了。

2017年12月召开的中央经济工作会议,指出“中国特色社会主义进入了新时代,我国经济发展也进入了新时代,基本特征就是我国经济已由高速增长阶段转向高质量发展阶段”。从这几年政府着力渲染的“绿水青山才是金山银山”、“碳中和、碳达峰”,其本质就是在推动经济增长的同时,更要关注经济发展的质量,摆脱那些“创造GDP就是好的、大的就是好的”的陈旧发展理念。这就需要我们在经济增长的过程中,走出一条与过去不同的路线,一条不同于资本扩张而更注重科技发展的内涵式增长道路。

新的经济发展路线至少要具有两个明显的特质,才能够撑得起中国经济在未来的发展:

1,具有前沿的、独特的技术,可以不被其他人“卡脖子”,甚至可以打造自己独立的产业链。中美贸易战和华为被限制,血淋淋的事实让我们必须正视严酷的现实,没有技术内涵的外延式增长是行不通的。

2,这个路线要有足够的就业承载能力,在发展经济的同时,实现更广泛的就业,才能实现真正的“共同富裕”。而中国经济关于中小企业有一个故老相传的说法“5678”,即中小企业贡献了全国50%以上的税收,60%以上的GDP,70%以上的技术创新成果和80%以上的劳动力就业。

在这个思路下,发展一大批具有产业集群特征的、具有高科技特质的中小企业,就成为当下乃至未来5-10年中国经济的主航道,这不是一时性起,而是中国经济的必然选择。十年前就已经被喊出的“专精特新”在此时显得更为必要,2021年7月适逢其时公布的第三批“专精特新”小巨人企业则进一步展示了政府对于经济发展新动能的决心。

最近有研究机构提到“金融地产为代表的权重股影响大盘指数,周期股集中在中盘,而在小盘股里中证1000偏向工业,科创50则赋予信息技术更高的权重”,这生动形象的刻画了A股市场的现实。但如果我们深刻领会了这轮经济结构的变化,是不是未来的投资重点也呼之欲出了呢?

三,“专精特新”到底是什么?

“专、精、特、新”并不是什么新概念,四个字最初映入广大投资者的眼帘早在2011年9月,工信部于《“十二五“中小企业成长规划》中提到形成一批“小而优”、“小而强”的企业。进一步,在2013年7月,工信部于《关于促进中小企业“专精特新”发展的指导意见》中明确“专、精、特、新”指专业化、精细化、特色化、新颖化。截至2021年7月19日第三批2930家专精特新“小巨人”企业公示,我国“小巨人”企业数量已达4762家。

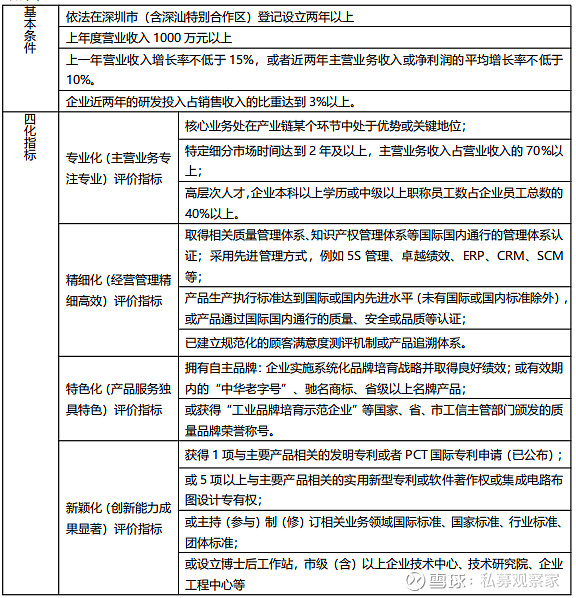

这“四化”看起来有点粗糙,我们结合深圳市工业和信息化局于2021年8月16日发布的《2021年深圳市专精特新中小企业遴选申报指南》可以看出,在各地的执行政策下,“四化”有了更加定量的指标体系,如下表:

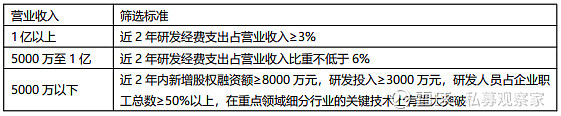

按照《工业和信息化部办公厅关于开展第三批专精特新“小巨人”企业培育工作的通知》的规定,国家层面的专精特新“小巨人”在省级的申报基础上进一步分批录取优质“小巨人”,试图通过由省市层面到国家层面的选拔,筛选出在未来“科技为王”的道路上各个子行业的小市值龙头。具体的筛选标准主要集中在“研发经费占比”、“研发人员占比”、“新增股权融资”和“突破性关键技术”等四个维度,具体如下表所示:

四,“专精特新”小巨人到底长什么样?

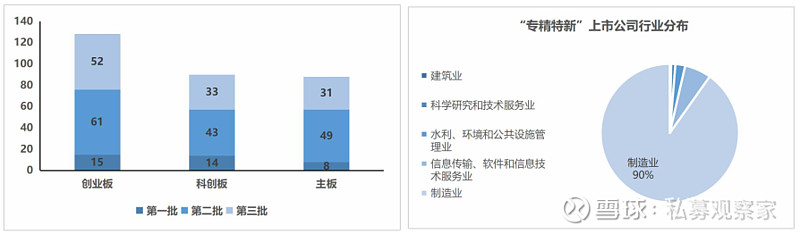

本文根据工信部三期“专精特新”小巨人名单与A股上市公司进行匹配,在未考虑公司并购重组、母子公司等特殊情况下,匹配得出306家已上市公司。其中,2019年6月第一批名单占37家、2020年11月第二批名单占153家、2021年7月第三批占116家。我们把已经在A股上市的“专精特新”作为一个有代表性的样本进行研究,试图窥探出小巨人们的真实样貌。

我们依照数据回溯的原则,观测2019-2021年三批企业的经营情况,从行业板块入手了解“小巨人”企业专攻领域、深入估值探究研发支出对估值的影响、落脚到稳定的现金流为研发支出提供有力支撑。

1,“专精特新”小巨人分布在哪些行业?

行业板块方面,专精特新小巨人企业在各批次中,主板、创业板和科创板分别有88、128 和 90 家,各批次上榜企业均为创业板为主,其次是科创板以及主板。

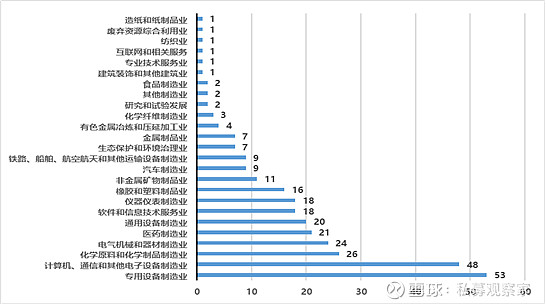

如右上图所示,从小巨人走出来的上市公司主要集中在制造业,占比超过90%,其次是TMT行业,这些企业的成长对完善我国高端制造的产业链条有很大帮助;制造业细分领域中数量为首的53家为专注于专用设备制造的企业,次之有48家计算机、通信和其他电子设备制造的企业上榜,电气机械、化学化工等细分行业均在20家以上。

通过拆解53家专用设备制造类企业的主营业务产品,我们可以发现,超过20%的企业主攻专用医疗器械制造,这些企业生产的器械主要应用于高精尖医疗(心血管、心脏瓣膜、主动脉介入等)、微创型医疗(例如脊柱微创手术等);剩余企业多数专攻于智能制造,通过“专家系统+智能设备+系统集成+工业互联网”的方式为各行各业提供优化方案和设计。从中不难发现,国家通过“专精特新”政策进行培育的公司都处于“人口老龄化”、“智能制造”、“医疗研发”等国家战略主题的核心要塞。

2,“专精特新”为何能承担起科技创新的重要使命?

(1)高比例的研发费用带来利润增长

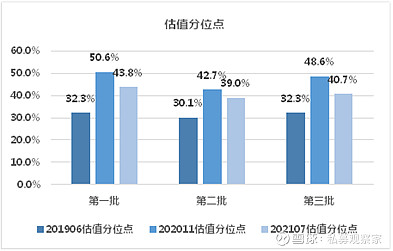

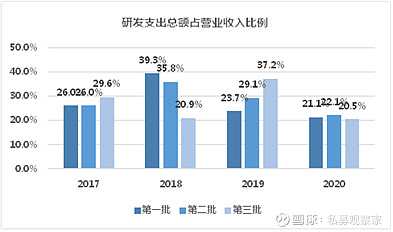

我们首先观察下“专精特新”小巨人的估值情况,统计自2013年6月至各批次批示为止,各批次企业在上榜时公司估值平均处于历史分位点30-40%。其中,第一批和第二批分别经历2-3年的发展,市盈率分位点依然保持稳定。第二批相较平均分位点上浮5%。研发支出层面,第一二批入围小巨人企业研发投入增速均在20%以上,研发支出总额占营业收入比例平均占比20%-40%之间远超于创业板平均占比6%-7%。通过对比两组数据,可以看到小巨人们研发支出增长稳定,而对应利润增长更快,导致估值分位出现缓慢下行。

(2)专精特新的估值贵,是因为研发支出更高

专精特新小巨人企业主要专攻于高端器械、装备等智能制造,这些领域的技术含量高,科研难度大,因此研发费用的支出占比会更高,从而不可避免会对即期利润产生压力。在考虑估值氛围时需要综合考虑其巨额的研发支出。

通过数据研究,我们可以清晰地看到专精特新小巨人的估值会更高,但如果我们把小巨人在研发费用进行冲抵后可以发现投入大量研发支出的扣减“虚高”了小巨人企业的市盈率,我们比对2020年冲抵研发费用后市盈率来横向比较专精特新小巨人企业修正市盈率发现,小巨人企业平均修正系数为0.88。从行业层面归纳专精特新小巨人企业发现,专注于研发投入的行业为电子、机械设备,修正系数在0.5-0.6,说明这些行业的小巨人研发投入更大。

如果我们在整体行业市盈率进行对比,目前在综合、国防军工、汽车、轻工制造、计算机、电气设备行业,小巨人企业平均市盈率低于行业平均水平,可望在未来会有更好的投资表现。

(3)“专精特新”企业具有良好的现金流表现

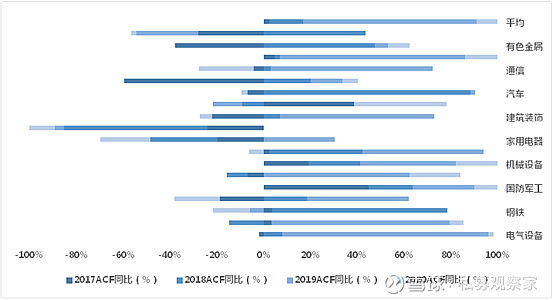

由下图可见,伴随第一批小巨人企业名单上榜,工信部和各地政府给予入围企业更多的政策倾斜和资金支持,持专精特新小巨人企业平均现金流(ACF)从2017年开始逐年同比增长。

从行业的行业视角看,电气设备、电子、国防军工、生物医药、机械设备行业同比现金流增幅普遍超小巨人平均,相比于其他行业的小巨人更具有投资价值;而建筑材料、家具电器等行业缺乏稳定的现金流增长。

五,“专精特新”是我们必须要走的路

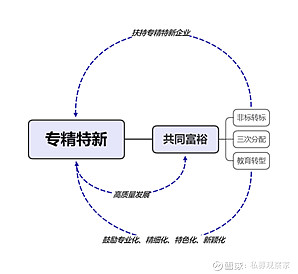

2015年,当《中国制造2025》作为中国实施制造强国战略部署的第一个十年的行动纲领,第一次摆上台面的时候,就引发了美国的强烈针对,直到2018年全面打响中美贸易战。世界是平的,但在很多地方,壁垒依然高高耸立在我们的面前,是选择屈服还是坚定走出自己的路,我们已经有了答案。如果我们不能跳出“专精特新”去看“专精特新”,我们就不能看到他的巨大意义。当以金融房地产为代表的增长模式趋于式微后,我们该选择何种方式去迎接未来的挑战?肉眼可见的是,专精特新、高质量发展、共同富裕、三次分配、非标转标和教育转型已经构成了完整的闭环。

相比于共同富裕和三次分配这次顶层制度构建,专精特新显得并不高大上,但他却是我们通向未来成功之路的重要技术保障,一个依托资本扩张而没有核心技术的经济增长模式是无法长久的,是注定要被人“卡脖子”的。从这个角度看,依托政府的导向去培育一大批具有科研能力的小型企业,并通过“专精特新”和北交所等政策去让他们慢慢变大,这可能在现在并不起眼,但当未来的中国被一批小巨人簇拥着走向未来时,那种强大的自信才是我们真正期盼的。

本文数据来源:Wind,雪球私人财富投资研究部