筑底修复以守待攻——2023年资本市场展望及投资应对

睿郡资产创始合伙人、执行董事杜昌勇

杜昌勇:大家好,我是睿郡资产的杜昌勇。2022年对市场所有投资者而言都是充满挑战的一年,在过去一年,我们众多的投资者都感受到市场深深的寒意,在上月(10月)月底之前,周边的人包括合作伙伴其实对这个市场从某种角度是非常悲观的。

今天站在这里,我很高兴能够跟雪球的球友们分享我们对于市场的看法、判断,以及在未来市场中我们如何去应对众多的不确定性。

作为睿郡资产,我们在很多权益相关联的资产配置和增强中有比较多的实践和思考。在今天这个场合,我想跟大家做一个分享和汇报。

开始报告之前,我先把我们对于市场的主要观点和判断跟大家做一个分享。

在过去十个月的过程中,指数大幅下跌,各类产品也都给大家带来较多的回撤,大家感受到更多的是A股市场面临的危机、中国经济面临着众多不确定性。但是,大家换个角度,这个市场,其实始终就像一个钟摆,在众多的不利基本面和悲观的情绪下,目前我们倾向于认为这个市场的钟摆已经摆向了极其悲观的一面,某种角度来说,目前更多在危机过程中,我们应该更加积极地看到机会,更多是落在“危机”的后一个字上,这是我们目前对市场的态度。

为什么是这样的态度?大家可以看到经济的基本面,我们也认为经济的基本面面临很多问题,对经济的基本面我们也是谨慎的。但是,对市场我们是不悲观的,当然今年较长的时间,我们也一直以较高的仓位去积极的应对。

为什么在这个位置我们对经济的基本面略微谨慎,但是对市场反而不悲观。因为很重要的一点,资本市场实际上是一个反映预期的市场,在目前的市场环境和股价下跌的环境下,无论是幅度还是估值状态,我们认为目前的市场已经反映了众多的不利因素。在这个位置,我们更多的建议投资者适度乐观一些,因为市场下跌的幅度够了。当然,从最朴素的一些经验或者看法来看,大家可以感受到一点,在二十多年从业生涯过程中,我们感受到一点,无论是公募基金产品还是私募基金产品都“好发难做、难发好做”。从发产品的角度,我们已经感受到深深的寒意,也许是从业以来非常困难的时候。所以,这个时间点建议大家稍微积极,因为市场调整的幅度都已经足够了,已经反映了众多的不利因素。

但未来的资本市场是否会重新马上进入一个大的牛市,我们认为也不会,未来市场更多的是一种结构性机会。在长期的投资过程中,大家还要注意到一点,还是要回避过热的赛道。在过去两年中,很多热门赛道也给投资者带来非常好的回报,但是它的波动也是巨大的。今年很多热门赛道也产生大幅的调整。长期过程中,还是人多的地方少去,交易太拥挤的地方,还是要适度地考虑估值,这是我们总的建议。

接下来我想跟大家继续展开我们对市场判断的根据。

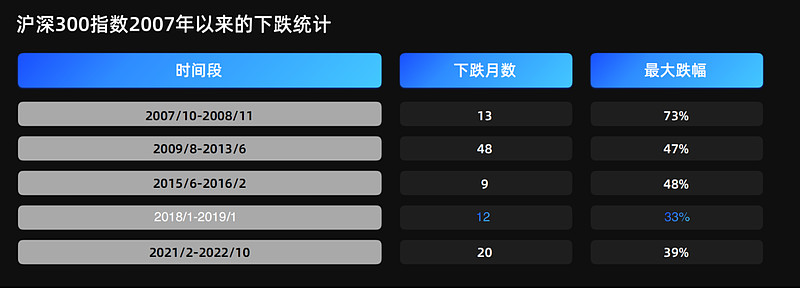

从市场的角度而言,今年大家感受到巨大的跌幅,今年这样的跌幅在中国证券市场三十年的历史过程中处于什么位置?我们从业以来,最大一轮牛市是2006、2007年,之后就产生2008年最大一轮熊市,2008年下跌的幅度是73%,下跌了13个月。离我们最近的一轮下跌,2015、2016年的三轮股灾,然后2018年持续的金融降杠杆,2018年从某种角度是过去五年中比较困难的一年,市场下跌了12个月,跌幅33%。而过去的一年2022年,当然还没完全过去,从2021年春节之后,其实市场就开始大幅调整,结构的分化,调整幅度也接近40%。所以,从这个下跌的幅度和时间来看,我们觉得今年市场调整的幅度和时间都是够的。

过去接近一年的时间内,或者一年多的时间内,市场为什么会产生这么大幅度的调整?我们再来回顾过去的五年, 2017-2021年,从某种角度是一轮核心资产的牛市,核心资产过去表现得非常好。大家也看到在过去的五年,其中上涨的年份,茅指数表现最好,超过了沪深300,更是大幅超过了上证指数。大家日常听的更多的是上证指数,但确实上证指数在过去十几年始终围绕着3000点,一直没完全脱离。但是沪深300在过去长期的过程中给大家带来不错的回报,在最近的时间,茅指数表现最好,2017年、2019年和2020年大幅上涨的过程中,茅指数是远远超越市场的。

但是,在市场的调整或者震荡过程中,另一类指数突出来了,就是中证可转债指数。2018年可转债成为众多权益相关联资产中唯一没有下跌的一类资产,在2021年、2022年更是大幅度跑赢了股票市场,长期来看,转债指数也有非常好的超额,它是非常好的做绝对收益的资产类别。当然这是从我们回顾了过去五年的数据来分析。

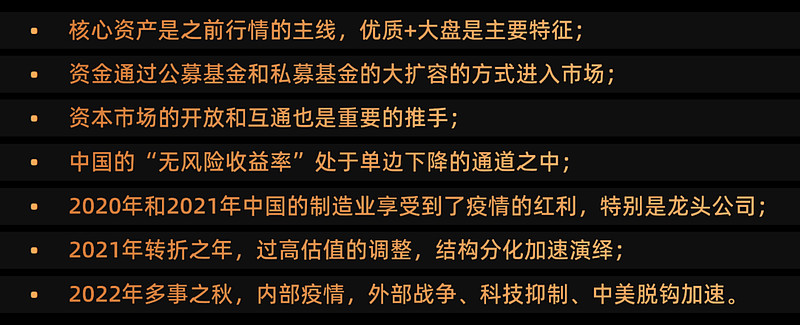

背后的原因和总结,我们这里也稍微简单罗列了一下。过去的五年,资金发生转移,资本市场投资者的结构发生了一定的变化。大家感受到的是无论公募基金还是私募基金都取得非常大的发展,因为众多的资金通过公募、私募进入这个市场,投资者结构在发生变化,所以引导了核心资产的牛市。

当然,另一点,经济的基本面也是支持的。中国作为全球制造业的中心,从某种角度,过去几年中国制造业的龙头公司是受益的,很多制造业龙头公司在全球的市占比在提高,中国的出口也在大幅增加。所以,在2021年疫情的冲击过程中,这批龙头公司是受益的,无论是市场占有率还是利润都大幅增加。

但到了2021年,市场发生了转折,转折是什么原因?最核心或者最根本的原因就是这批公司的估值贵了。过去五年核心资产大幅上涨,从PE来看也是有大幅的上涨,随后是市场最自然的调整,就是通过股价的下跌来调整,这是2021年春节之后市场发生的变化,通过股价的下跌对过高的估值进行消化和调整。当然到了2022年,市场进一步受到了压制,因为内外部的环境出现了更大的变化如外部俄乌的战争,所以,2022年无论是经济的基本面还是资本市场都更多感受到了寒意。这是我们对过去五年的总结,总结的基础、总结的目标就是对未来做进一步的判断。

核心资产在过去的五年大幅上涨之后,它的估值略偏高,所以开始调整。调整了45%之后,整个市场的估值水平,我们觉得偏向合理了,但也不是很低估。

从风险的释放程度来看,大家可以看看指数的跌幅,也可以看优秀的公募基金产品的跌幅,如果以2021年春节作为一个转折点,大家可以看到从高点下来,沪深300跌了差不多40%,茅指数就是过去一轮牛市表现最好的指数,下跌了45%,某种程度上这些指数的跌幅还OK,但是中概股和香港的科网股跌幅是巨大的,中概美股从高点下来跌了80%多,香港的科网股、恒生科技股指数从高点下来跌了75%。75%~80%的指数跌幅放在任何一个市场都是一轮大熊市,历史上互联网泡沫的破灭是这么一个跌幅,然后2008年金融危机是这么一个跌幅。所以,以这一类科网股为代表来说,我们觉得足够了。

看一些优秀的基金经理的产品净值,大家可以看到从2021年春节开始,这些净值普遍的调整幅度到10月底,基本上下跌了35%~40%,还有更多的。所以,从这个角度来说,我们认为市场的调整是充分的。三地是指A股、美股和中概美股,在这个调整过程中间,基本上也是同步的,只是幅度略有不同。

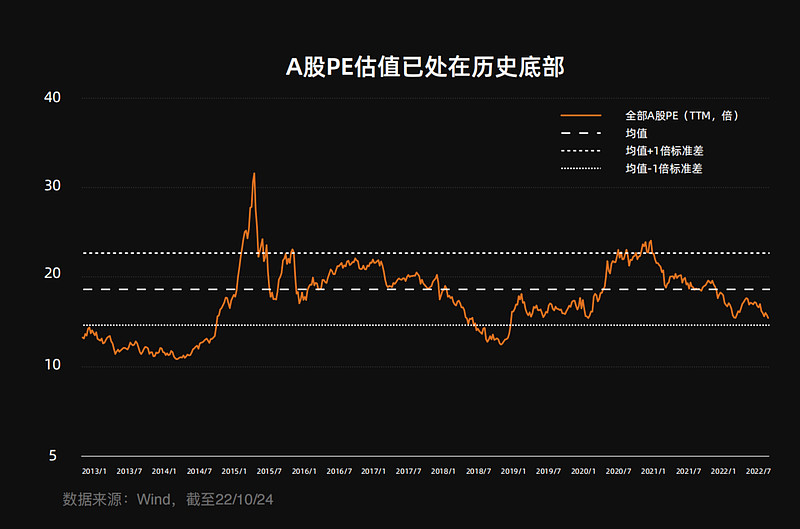

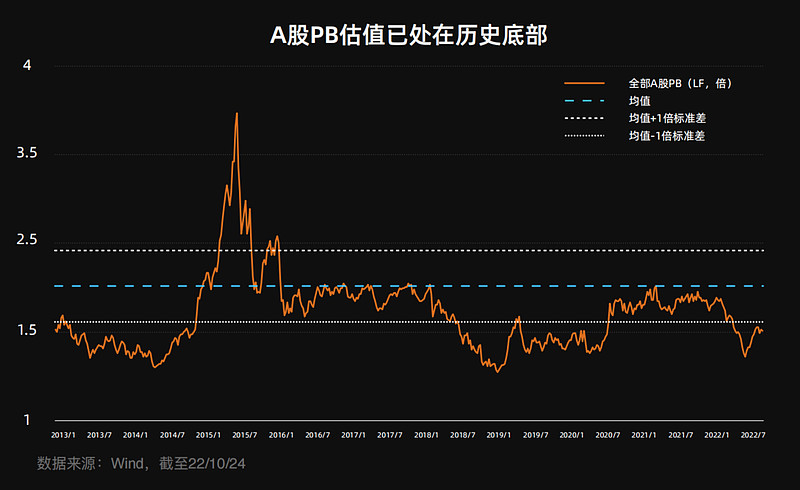

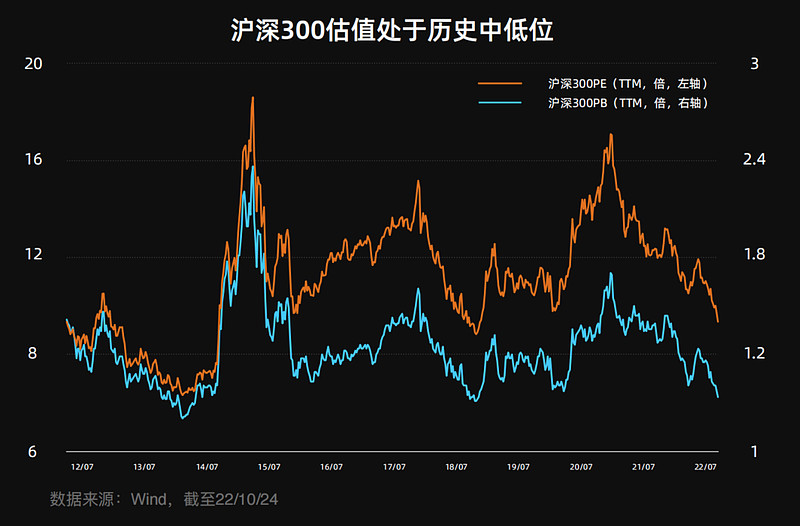

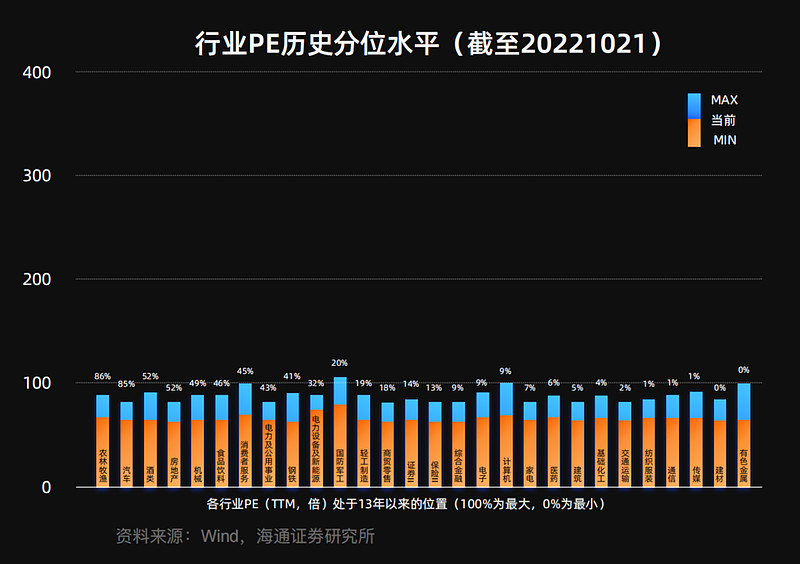

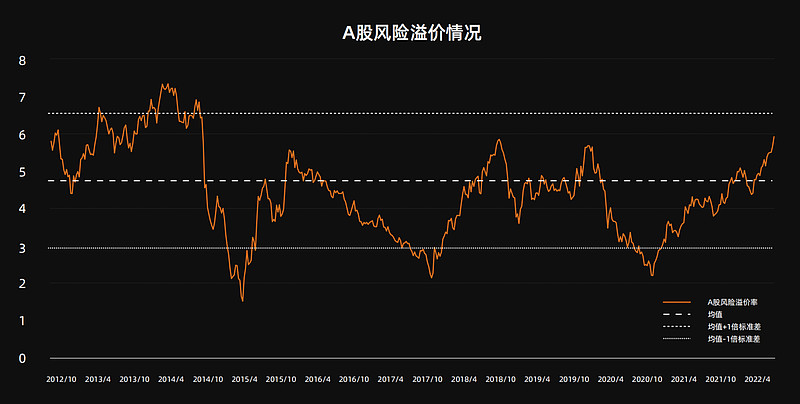

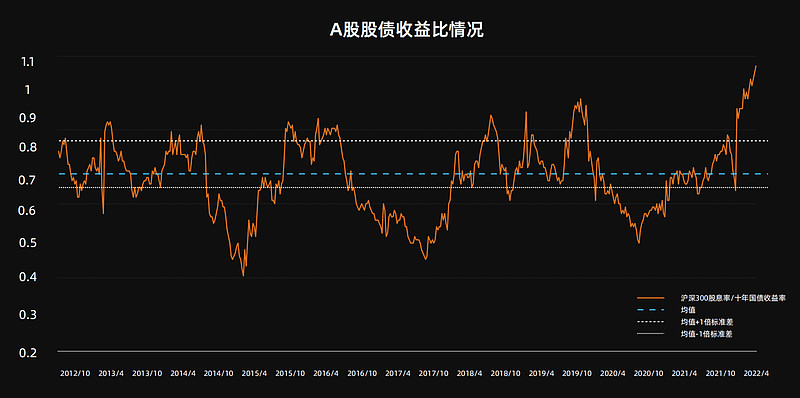

经过了这一轮大幅度的下跌,整个市场的估值是什么样的水平?我们看PE,看PB,还是看各个行业的PE,大家可以看到都是属于历史的底部区间。然后看风险溢价率水平,我们也可以看到,目前风险溢价率水平已经大幅超过了2018年,在历史上也是属于很高的风险溢价率水平了,如果站在国债收益率的对面,从股票的收益率和分红的对比来看,目前股票的收益率具有非常大的吸引力。所以,从估值角度来说,无论是PE、PB,还是风险溢价率,我们觉得目前的市场是有很大的吸引力的。

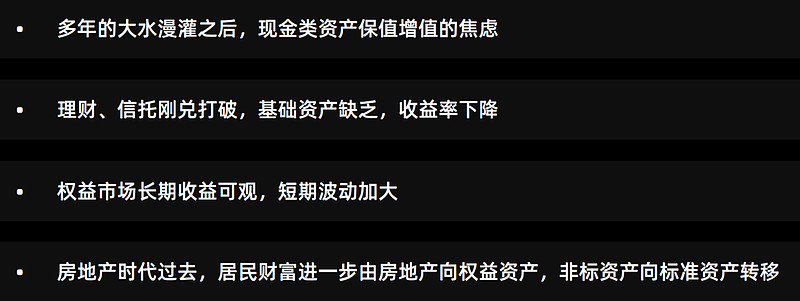

当然,长期来说,证券市场是经济的晴雨表,中国的A股市场还是反应中国经济长期的增长,确实,在长期过程中市场也是这么表现的,短期可能会有所偏离,但长期是这个趋势。对于中国经济,短期来说,我们会面临众多的问题,短期我们也是谨慎的。但从长期来看,我们相信中国经济的韧性,我们相信中国经济增长速度可能是从过去的较高档位的增长幅度,下降到未来一个中档位的增长幅度,但它依然具有较长的增长时间。从这个角度,对于长期的A股市场,我们不悲观。但从另一个角度,从市场的增量资金而言,2019、2020年大家深深感受到的一点就是理财在搬家,居民的存款在往权益市场转移。为什么发生这个状况,而且这次是趋势性的?因为过去十几年,不管是中国还是全球,大家都看到大量的“放水”。大量的“放水”之后,最确定的风险是什么?就是你的资产长期要面临通胀的风险。如何让现金类资产在长期中保持增值,这可能是我们众多投资者面临的最重要的问题。

过去大家的资产或者主要的资产是在地产里,地产是我们居民主要财富的载体。但是“房住不炒”政策出台之后,对于房地产的预期经过几年各种各样的政策调控之后,大家对地产的预期基本上都发生了大的改变。对于居民而言,逐渐由房地产的时代向权益时代转移。短期而言,比如今年,大家似乎对这个有怀疑了,短期大家看到存款又大幅增加了,但从中长期来看没有选择,我们众多的投资者、众多的存款用户依然还会去寻找有一定收益率的资产,而长期来看,如果房地产不成为理财的主要手段,只有权益市场长期能够给大家带来超过GDP、超过通货膨胀的确定性收益,但是它是有波动的,只是说未来大家要适度地承担波动而已。所以,这个角度来说,我们依然认为未来资金还会进入这个市场,因为没有更好的选择。

所以,基于以上,对于市场风险的释放程度,对于市场的估值水平,以及资金未来的选择,我们对未来市场倾向于积极一些,因为我们认为市场的风险释放已经足够了,而对未来的乐观不是说短期基本面迅速转好,更多的是基于过去持续的大幅下跌,这反而是我们对未来乐观的一个主要理由。

对短期市场的情绪而言,我们觉得防控政策可能的变化是一个最大的短期触发因素。短期来说,大家也可以看到它逐渐已经成为一个合理的预期。长期来看还有一点很重要,就是市场的无风险利率在下降,这是过去几年资本市场积极的重要原因,也是未来几年依然会发生的。因为对资金市场而言,最大的需求方——地产,受到了极大的压制。

所以,未来大家可以看到资金还是要寻找有合理回报的市场,好的可选资产越来越少,所以资金的价格在下降,无风险利率依然还是处于一个下降的过程中。因为资本市场估值水平是无风险利率的倒数,所以我们未来对市场是积极的。但因为基本面缺乏亮点,未来资本市场更多的是结构性机会。对于目前的资本市场,我们倾向于认为处于底部区域,未来还会反复,在这个位置,目前我们建议投资者可以适度提高对权益市场的配置,但是也要适度地提高对短期波动的容忍度。

这个市场当然也面临众多的风险因素,无论是内部的地产,还是外部的美国、俄乌的战争,但是这些风险因素是整个市场都已经在交易的,是大家都看到的。所以,在这一点上,我们觉得有风险,基本上市场已经包含了。

所以,我们倾向于认为既然整个市场已经非常悲观了,而且市场的调整也具有足够的幅度了,所以在这个位置,我们建议大家相对积极一点,而且确实从长期来看也需要较多的时间是在积极参与资本市场的,才能在长期过程中获取不错的回报。

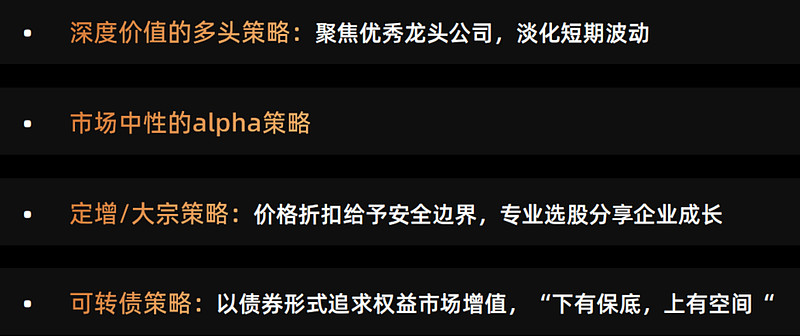

当然,如何在不确定市场中积极应对,不同的优秀管理人有不同的做法,有深度价值,去寻找最好的公司,淡化短期波动;也有市场中性追求Alpha策略的,对睿郡而言,我们更多是应用了很多权益相关联的金融资产类别来做风险控制和适度的增强,这中间主要包含可转债、可交债、定增和大宗。而所有这些权益相关联的资产类别,首先它具有权益的属性,在长期的过程中能获得权益的收益率,其次它有一定的安全边界,比如可转债是用债券的载体,能够提供较好的安全边界;而定增和大宗是因为它有价格的折扣,提供一个相对的安全边界,通过这些权益相关联的资产类别选择和增强,最终我们的追求是什么?是追求长期过程中追求同等收益率的情况下,波动度的适度降低。波动度适当降低最大的好处是能够帮助投资者长期跟着优秀的管理人分享资本市场的成长。

大家感受到一点,在买众多的产品中,可能很多人没怎么挣到钱,但是无论是公募还是私募,长期的过程中,它们都有不错的复合收益率。问题在哪儿?问题在于产品的波动、市场的波动太大了,很多投资者可能往往买在高点,而低点不太敢进场。所以,对优秀的管理人,我觉得也有一定的义务和责任,在追求收益率的同时适当地去降低波动。

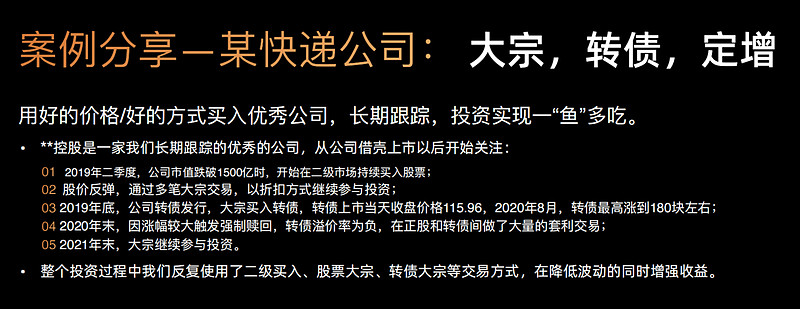

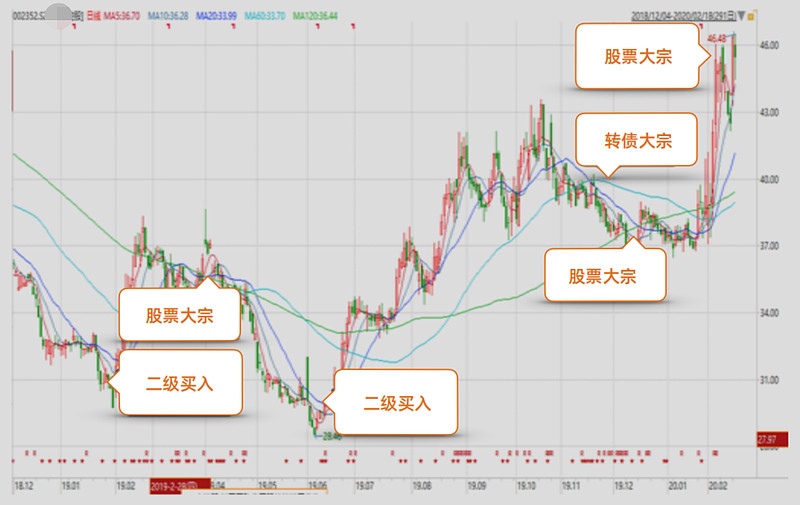

在这个场合,我们把我们的一些努力和尝试,适度和大家分享,比如转债就是一个非常好的工具。长期过程中,它可以获取和权益差不多的收益率,但是它的波动又比股票小。所以,它长期过程中能够体现出足够的超额。定增和大宗是有价格折扣,也是类似的。比如过去我们看上一个非常优秀的快递公司,它是行业绝对的龙头,但是可能因为某个阶段估值太贵,我们在边上观察。当市场跌到一定位置的时候,我们进场,市场进一步下跌,反弹之后,可能大股东开始减持,因为大股东有各种规定,他用大宗交易的方式,大宗交易方式因为有6个月的锁定期,通常会给投资者一定的价格折扣,这时候对我们来说就是非常好的选择。一方面我们看好公司,觉得估值只是略贵,那这时候一定的折扣就是帮助我们进场,增加仓位的选择。随后市场进一步的上涨,还有进一步的大宗,我们通过不断的大宗,一方面更舒服地进场,同时让净值波动较小。

还有转债,转债让我们以更加安全的方式增加持有,所以在一个优秀的公司大幅上涨的过程中,可以看到通过各种工具的使用,让我们有更加好的方式坚定地去享受一个公司的大幅上涨。可转债还有一个更大的好处,就是当市场持续的低迷或者面临不利情况的时候,企业有可能下修换股价格。下修换换股价格之后,可转债的估值能够得到大幅的上升。

这里我们也有一个案例和大家分享。因为最初消费电子股是以科技股看待的,市场始终处于较高的估值,但是在市场的长期过程中,它又有估值的大幅波动,比如我们的这个案例,公司的市值从高点的1000个亿跌到低点300多个亿。之后市场大幅上涨,它又涨到了1000多个亿、2000多个亿,但在这个过程中,企业可能有阶段性的面临众多问题,所以在某个时间点,它又有转债,又有股票,对于股票,我们不敢参与,但是对于转债,我们是敢于较大仓位参与的。但在某个时间点,因为股价的大幅下跌,短期内看不到转股的希望,可能它基于对各种各样情况的判断,下修了换股价格。下修换股价格之后,只要市场稍微反弹,股票的持有人可能还处在解套的路上,但转债的持有人却获得了不错的收益。还有更重要的一点,因为有转债,我们能够对一些波动比较大的、周期性的股票,能够以较大仓位去参与,从而能够在一个周期过程中获得一个企业资本市场增长的收益。

这些我觉得无论是定增和大宗,还是可转债、可交债,都是我们在长期追求权益收益率的同时,适度降低波动的非常好的增强工具。站在目前的时间点,我们依然还是坚持这个策略,我们对市场不悲观,相对而言还是积极的。一方面,我们的核心策略还是寻找优秀的公司,但是去寻找估值合理的优秀公司。这一点上,我们作为经历了几轮牛熊的管理人,跟市场上一些优秀或者更加积极的管理人不同,我们对估值的容忍度相对较低。我们长期追求公司的估值成长,但是我们对估值也要有一定的要求。而站在目前的时间点,我们看到的是整个市场的估值水平是相对较低的,而对目前整个资金的构成或者未来的增量资金来说,我们觉得未来一批公司比如低估值、高分红,然后基本面又有适度改善的这批公司,我们觉得会有不错的机会。

但另一条主线可能就是围绕着自主可控、进口替代这条主线,在很多新材料领域、半导体领域都会出现自主可控和进口替代的机会。在未来一年,我们觉得整个产业结构也有一个再平衡的过程。大家知道过去很多周期性的行业、上游行业利润非常高,但全球经济都面临着压力,很多上游的大宗品价格是面临压力的,未来这些能源价格下降的过程中,会有一些中游行业大幅受益,所以这个也是我们未来在权益投资选择的方向。

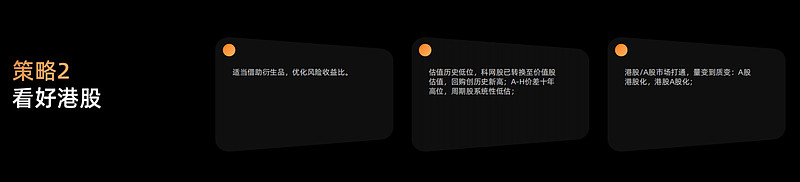

在权益的选择面上,我们对港股市场也是积极的。为什么?因为港股的低估值和巨大的跌幅。当然,低估值是港股长期以来存在的,但是某种角度来说物极必反。在过去一年半或者更长的时间内,港股一直受到压制,而香港的市场以科网股和地产股为主。大家看到科网股从高点下来,跌了75%,而这些成长股都已经恢复到了价值股的估值,在这个时间点,我们觉得可以适度的积极。

当然还有很重要一点,就是港股的估值,看它的绝对估值水平都是处于历史的底部区域,可能从最近的十年来看,基本上都处于1%的分位数,看风险溢价率水平或者其他都是处于极端底部区域,所以从这个角度来说我们倾向于物极必反。

未来我们觉得香港是有机会的,而且是相对积极的。但是,在组合的构建过程中,我们也会采取相对均衡的策略,因为要考虑到产品的波动度。因为香港市场是一个离岸市场,确实波动度是巨大的,在看好的同时,我们也适度的均衡,这是港股的策略。

还有一个就是可转债策略,也是值得投资者去重点关注的。可转债市场在长期过程中取得一个非常好的超额收益。长期过程中,它能获得和股票差不多的收益,但是它的波动比股票小,是一个非常好的做绝对收益的工具。

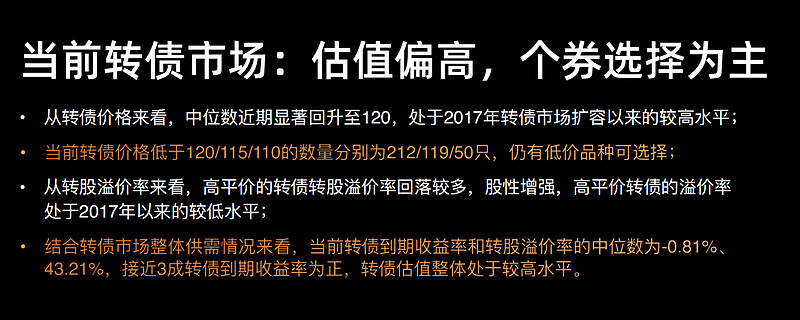

另一点,目前转债市场经历了2021年和2022年的大幅超额之后,目前转债市场整体上处于相对估值的高位。但是,我们还是把它作为一个非常重要的增强策略,因为目前的转债市场和历史上有大的不同,现在的转债市场规模是历史最大的,广度、深度也是历史上最丰富的,规模1万个亿,470多只转债,各行各业都有。

同时,大家看到一点,还有超过三成转债的到期收益率是正的。这中间就让我们有了足够选择构建的空间。再有这两年的信用环境,会让众多的中小民营企业发行转债之后,在不利的情况下,选择下修换股价格,这两年都有超过30多只的转债选择了下修。一旦下修,转债的估值能得到巨大的提升,所以,转债对于做绝对收益依然还是一个非常好的增强工具。

但是,转债市场规模变大,而长期来说,转债市场的超额收益来源于哪儿?还是来源于正股的上涨和行业的长期前景。所以,未来转债市场的管理对管理人提出更高的要求,需要管理人对权益市场有更多的积累和投入。所以,这是转债市场,我们觉得未来也是一个结构性机会为主的市场。

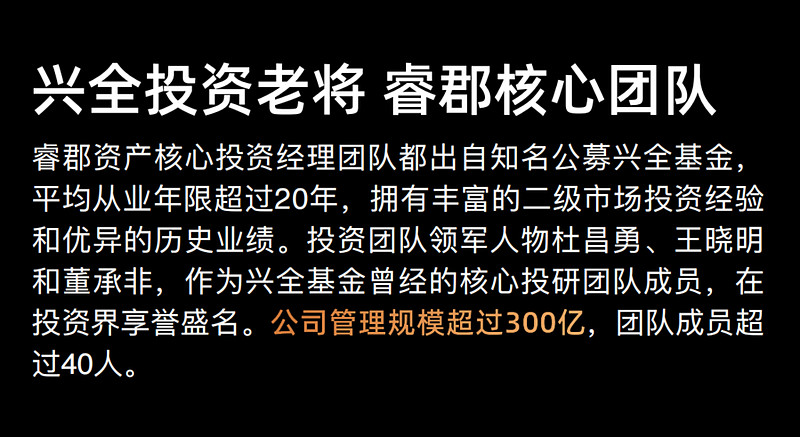

接下来把我们的公司给大家做个简单的汇报。睿郡资产成立于2015年5月,是由过去我在兴全的一批伙伴们共同成立的一家平台型的私募,我们这个平台上几个核心的管理人有超过二十年的合作历史,然后都有非常长久的资本市场参与经验,相信因为过去的合作,我们未来能形成合力,与一批优秀的人共同走长、走远,这样对于我们的合作伙伴、我们的投资者也是一个确定性和持续性的保证。

最后,我还是跟大家分享关于长期投资的理解。对大家来说,确实看到长期过程中,资本市场给大家带来非常好的回报。但是实际过程中,大家感受到更多的是波动,长期大家看到的是一种螺旋式的上升,所以在未来市场波动中,尤其在低迷的时候,希望大家还是对长期要有信心,对于长期来说选择坚守。在目前这个充满不确定性的市场中,希望大家看到更多的是危机中间所蕴含的机会。

以上是我的分享,谢谢大家,祝大家投资顺利!

【悬赏】

评论区带话题#2022雪球嘉年华:探索财富未来式# ,聊聊你对2023年资本市场展望,即有机会获得随机现金打赏。